这事让我想起来我一直在对投资A股的朋友说的一些忠告:不要只看利润表甚至只看业绩增速,要透过三张表看到公司的本质(业绩增长或下滑的本质、当下运营的情况和未来的前景),当然这些忠告现在看在A股没有任何卵用,且不说题材次新壳股这些纯粹靠博弈不看基本面的投资,就是很多在A股被誉为高成长的白马股,多数投资者也往往只是看业绩增速:只要业绩高增长,管他增长可不可以持续,是不是真金白银的真增长,大家都这样想,硬是把明明是很垃圾的公司搞成很优秀的成长股,股价自然涨涨涨。但我相信这种投资逻辑在港股和未来港股化的A股肯定是要吃大亏的(比如我曾经专门写过一个伪成长股的帖子:网页链接;还有针对环保股投资的帖子网页链接)。

说了那么多废话,来看看上面说的这个港股公司要怎么看:

2016年营收10.17亿美元,同比增长47.4%,下半年营收5.77亿,同比15年下半年增速为40%。16年公司净利润亏损5.02亿美元,15年盈利高达21.13亿。

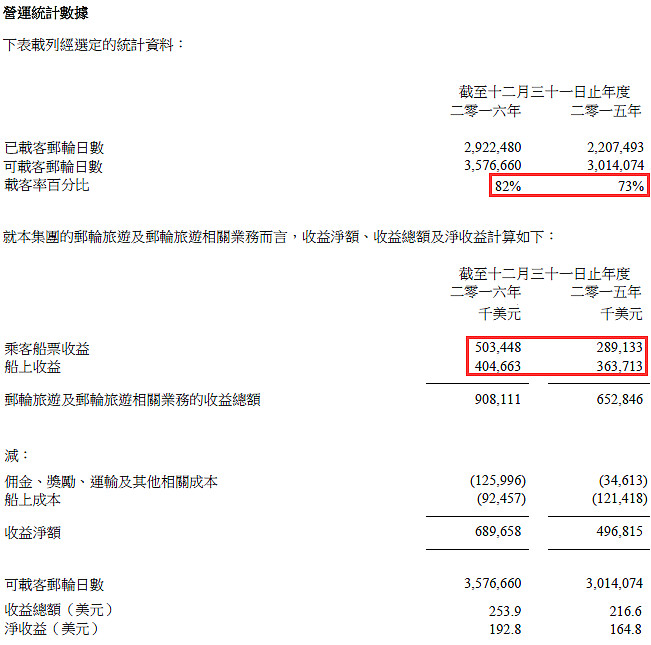

营收方面,邮轮业务同比增长39.1%至9.08亿,营业利润(不考虑折旧摊销)同比增长38.8%。增长主要来自:水晶邮轮计入全年的收益贡献以及于16年10月底推出云顶梦号;16年载客率显著提升9%至84%(载客率越高每艘船每出一次海的利润率越高)。

细分来看,船票收益大增74%,占总收入的比提升至55%,首次超过船上收益,而船上(博彩)收益增长11.3%,相对较慢。

另外,非游轮业务同比增长192.5%至1.09亿,主要来自于公司收购德国造船厂带来的收入。

另外,非游轮业务同比增长192.5%至1.09亿,主要来自于公司收购德国造船厂带来的收入。毛利率方面,营业成本提升60.6%至8.49亿。一方面是刚交付的新游轮成本开支较大,一方面是收购的造船厂启动新业务初期会大量增加成本。

净利率方面,公司的销售费用和管理费用同比增长66.6%至2.6亿美元,主要是新推出水晶游轮和云顶梦号初期市场推广成本较高。不过费用的增幅部分已被燃料开支下降所抵消。

公司总的摊销折旧费用同比增长39.3%至1.32亿美元。公司的非游轮业务相关的成本和费用(船厂)同比大增205%。

公司总体息税前折旧摊销前利润为-9100万,2015年同期为620万。如果不考虑新游轮刚推出异常高成本对利润的影响,不考虑新收购的德国造船厂的影响,也不考虑16年带来正面影响的燃油成本,则公司的游轮业务2016年息税前折旧摊销前利润为6280万,同比2015年增长44.7%(2015年也算新船营运前的成本)。

最后来看公司的净利润,亏损5.02亿,这不仅仅是折旧摊销、成本、费用增长所致,影响公司净利润的因素很多:

1)公司的联营菲律宾子公司Travellers在16年止住下滑趋势,利润增长4.2%,但是由于菲律宾披索兑美元贬值,导致公司应占利润小幅下滑3.5%至3270万。

由于公司NCLH且持股低于20%,不再计入联营公司收入,15年该部分贡献利润为290万。

2)公司在16年出售NCLH股份带来1000万美元的投资收益,2015年为6313万。

3)NCLH股价下跌,公司调整其公允价值,录得3.05亿亏损(15年还在联营公司一栏,该项为0)。

4)15年有出售NCLH股份带来高达19.55亿的投资收益和公允价值调整,其中3.87亿是出售 NCLH时的投资收益,15.67亿为公允价值调整。16年这项为0。

5)15年3月时公司卖出NCLH部分股份(当时NCLH仍在联营公司科目)带来了2.13亿美元的投资收益。16年这项收入为0。

6)15年10月,公司出售合营公司奇润控股亏损了 640万美元。16年没有该笔损失。

综上,这就是16年公司净利润大幅下滑的分析。

再来审视一下公司的资产负债表:

NCLH股权还有12.6亿。货币资金还有10.4亿,较15年减少7.38亿,原因:丽星邮轮船队0.4亿、星梦邮轮新造船舶8.3亿、水晶邮轮船舶及飞机 1.6亿;收购德国造船厂2.8亿;偿还现有银行贷款3.4亿。现金收入对冲:提取贷款 9.64亿;持股公司的股息1340万;出售股票2490万;出售一艘船舶的递延利益1850万。

16年底的短期借款1.35亿美元,长期借款10.4亿美元。固定资产大增11.5亿至31.1亿。

不考虑邮轮业务的高增长,来看清算价值(图2):

公司净现金(现金-借款):10.4-10.4-1.35=-1.35亿;

2)固定资产+存货折算:(31.1+1.1)*0.1=3.2亿;

3)应收款折算:2.24*0.8=1.8亿;

4)NCLH+Travellers股权:12.6+5.54=18.14亿;

5)其他资产和负债:-1亿左右。

以上合计20.8亿,公司目前市值26.8亿美元(15年清算价值超过30亿),如此高的安全边际下,公司还超预期的派息了。在16年现金变少贷款变多的情况下派息,只能说明公司来年的资本开支会减少,扩张暂时告一段落(毕竟16年狂买游轮飞机船厂需要消化)。16年期末派息0.076港元/股,相当于3.2%股息率。

总的来说,公司16营收高增长,营业利润这两年都不好(因为扩张快折旧高),但未来前景光明,股价安全边际很高,16意外派息,剩下关键就是公司名字了,你们猜?