我最近发现了一个秘密,那就是同时做港股和A股很容易得精神分裂,为什么呢?因为当你习惯了港股的估值体系后,你回到A股即便是降低估值要求到港股的2、3倍,照样也只能买到一堆看似便宜的垃圾股,除非你彻底放下“节操”,无脑买入长期确定性高的优秀公司(比如图1我关注的一些优质白马),一边高喊去他娘的PE/PB/DCF,一边默念50倍真便宜,70倍是最舒服的区间,100倍只要趋势在继续拿……

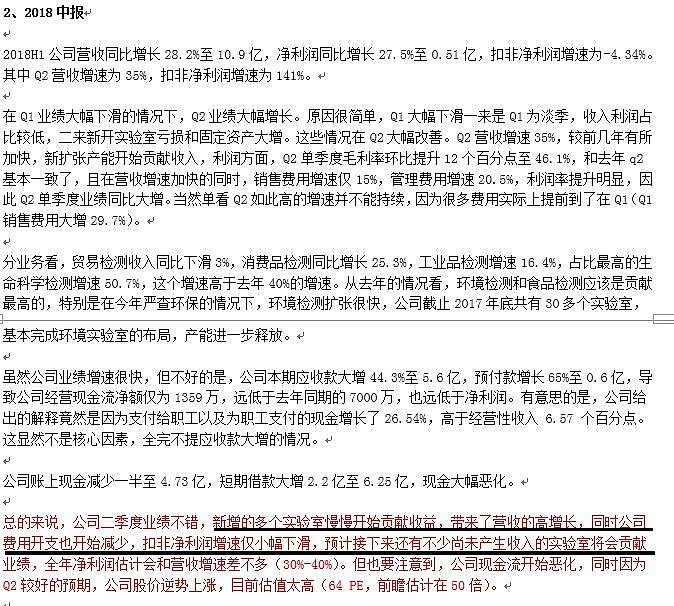

举个因我没能精神分裂而错过的A股吧,这里就不说那些动则五十上百倍的白马了,就说说在A股为数不多我还在投资的拐点股吧,从5年前开始我一直在关注民营三方检测龙头华测。以前中国的三方检测基本都是国有垄断(因为牌照和公信力),在14年国家决定大幅开放这块市场,民营检测大幅发展。公司虽然是龙头,但因16-17年大量建设三方实验室(16年还大举募资建设),扩张初期投入较大,净利润下滑,股价低迷,18年初业绩最糟糕时,股价一度跌至3.3元,此后中报过后我判断拐点的迹象出现(图3是公司内部研报),即营收加速,毛利率提升,意味着新建实验室开始跨过盈亏平衡点,虽然净利润尚未大幅提升,但这就是典型的拐点特征。

但当时按照乐观的业绩增速,前瞻PE也超过40倍。再退一步说,即便我特别牛,能在Q1业绩最差股价最低的时候预判到公司未来出现的拐点,当时我想我也应该不会选择重仓买入(以后视镜推算,当时的前瞻PE 有30倍以上),因为我受到港股困境股个位数PE/0.5以下PB的长期摧残,即便我已经把A股困境股的标准放宽到20倍PE/2PB,我也注定会错过这些优质公司。后面的事就是大家喜闻乐见的踏空了,公司股价一路扶摇直上,现在PE奔着60倍去了。注意高毅邓晓峰也是在Q2拐点出现后开始建仓的,显然,他应该是没长期投资过港股,没有像我这样被港股那变态估值市场给“洗脑和毒害”。

所以说,港股害人不浅呐!大家千万不要来港股买10多倍乃至个位数PE,双数位增长/ROE,股息率5-10%的港股,毕竟亏钱是小事,一旦被低估值毒害洗脑就完蛋了。你们看我现在多惨,因为没有精神分裂,无法分别用两个思维逻辑模式在两个市场同时操作,我已经彻底和A股的优质长牛股无缘了——图1中的90%公司都是我关注多年的优质A股,一直在我的核心股池中(核心股池一般就30个A股),但就是因为该死的港股给我洗脑,让我的估值锚在A股彻底的坏掉,使得我错过了他们几倍的涨幅,而且以后还会继续错过A股优质白马,就算以后他们的业绩和估值继续双击(PE 100、200,股价翻出5倍、10倍)都和我无缘了。而这时的我只能安慰自己说,我是去港股提前适应10年后注册制全面放开估值体系接轨成熟市场的A股了。![[关灯吃面]](//assets.imedao.com/ugc/images/face/emoji_19_noodles.png?v=1 "[关灯吃面]")

![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]")

PS.本人不持有华测,未来也不计划交易,同时也不持有图1的若干公司,未来大概不选择会交易。

@今日话题 @管我财

精彩讨论

发展才是硬道理2019-09-20 23:21若干年年后,会不会反思出一篇内容恰好相反的一篇文章:忠告,千万不要被高估值的A股覆盖!

亏掉嫁妆变剩女2019-09-20 23:06一个价值投资者的觉醒……

猿目2019-09-20 23:59怪市场这种逻辑还是挺特别的,如果是真价值投资,在港股看到低估的优质股和在A股看到优质股同样会高兴才对,而不是怪港股估值给了你错觉,而让你投机的觉得A股的走势也该怎样怎样。之所以会这样,是因为你事实没有从价值的角度去看公司,而是从市场的“估值”去看。

括苍传人2019-09-21 08:41问题其实并不在于A股和H股有多么分裂,H股也有腾讯,维他奶,颐海,安踏等寡头消费成长股。据我旁观者清的角度来观察,这么多年来兄台主要痴迷于研究宏观,选股上青眯于低估值烟蒂困境反转股等,但结果上并未达到你的预期,你没意识到长期持有超级垄断股的策略收益要远高于在那些烟蒂,属认知缺陷。

threetree12019-09-21 01:34港股的头部公司可一点都不便宜,都是向美股看齐的,许多都是本地的公司,你觉得市场会认为它们有多少成长性,还混着不少老千股,流动性更是不在一个量级。想想b股,甚至新三板吧,你就释然了,我觉得没有任何人会认为ab股的价差会靠拢吧,港股从目前的趋势看也就是个加强版的b股罢了

全部讨论

估值这种东西,每个股票都会有个固有区间。一般就在这个估值区间摆动。但是不会一直如此,历史已经无数次证明,一旦市场不愿意为某个股票支付溢价,那将是毁灭性的,纵使这只股票随后多年盈利增长,你也可能赚不到钱,甚至赔钱。因为估值区间太大了。你也许觉得30倍市盈率不算贵,但是如果未来市场极端不看好,比如给它5倍市盈率,也就意味着这只股票未来利润涨6倍,你还赚不到钱。很多看对了企业却多年赚不到钱,其实就是这只股票稍微杀点估值就够磨平你的业绩增长。所以对于大多数股票,估值还是第一位的,你可以看不起估值,也许多数时间确实没事,但是一旦吃亏就是大亏。真正可以支付一些溢价的股票,都是极少数的,可以确信拥有极长的成长和竞争力。

为什么要眼红这些呢? 常年10倍PE的消费龙头格力了解一下?10倍PE的中国平安了解一下?便宜白马不是没有呀。这6年来我长持这两货,收益比你列的20个,只高不低。

我自从十年前从A股转做港股后,就不做A股了,活得也很滋润。做港股的核心竟争力是排雷

a股需要小学生水平,港股需要中学生水平,美股需要大学生水平。水平不够不要怪市场。

中美港股同时做,美股科技消费加收息,港股纯公用事业收息,A股重组+国企脱困,理解了每个场所的底层规则就不会觉得特别拧巴。

不说这些估值高的股票,我们来说说看$招商银行(SH600036)$ ,$中国平安(SH601318)$ 和$万科A(SZ000002)$ ,。这些企业AH都上市,海外账户买H股的分红要收10%的税,港股通要收20%的税,所以a股比h股贵10%是一个合理的阈值。这些企业a股价格比h股价格是高,但都没超过10%,这样明显就是a股便宜了。那么,为什么不买入这几家企业呢?

看见有人说反讽A股。

其实有什么讽刺的,大A只是参与者热情了些。

但价值投资基本理论是首选全球竞争力的公司,这是先决条件,大A这类公司数量不少了,

估值便宜的时候也是有,不过时间不会太长,因为价值回归速度快,对操作者要求就高很多。

大A几乎是资产管理者最适合的地方,这里出了多少优秀的基金公司经理,

就容不下某些人嘛,,,可笑至极

做港股的都是自虐狂,不景估值奇葩,报告还是繁体字,行文也是怪异无比,看的我抓狂。