造船板块的投资机会侠哥此前也写过好多篇来说明了,主要是从行业周期的角度分析,当下是造船行业复苏的拐点,产业新周期的起点,一定要重视这里面的投资机会(详见造船10年大景气周期的起点,究竟能涨多少?)。

行业的情况,包括周期拐点判断,持续时间,向上空间等等之前已经说明的很详细了。

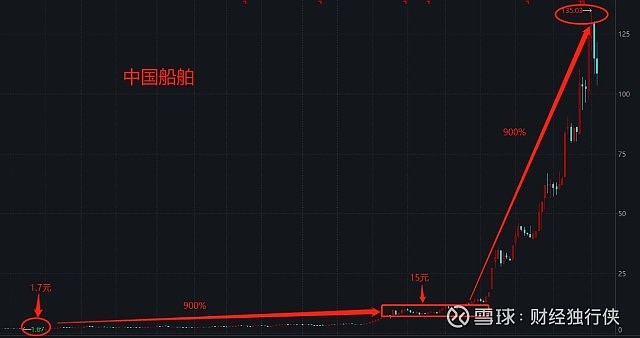

今天主要是重点分析一下具体对应的投资标的——中国船舶。

国之重器 船舶制造总舵主

中国船舶是中船集团旗下核心军民品主业上市公司,整合了中国船舶集团旗下大型造修船、动力及机电设备、海洋工程等业务,具有完整的船舶行业产业链。

目前,公司船舶造修业务收入占比达到 77%,是公司的主营业务。2020年公司总营收552亿,船舶造修业务收入431.98亿元。

船舶制造行业的世界格局从二十世纪以来, 造船中心先后由欧美转移至日本,由日本转移至韩国,未来或将由韩国向中国转移,而中国造船的总舵主就是中国船舶。

全球前20大造船厂中就有5家隶属于中国船舶旗下,分别是江南造船、外高桥造船、广船国际三家,另外还有两家是沪东中华造船和大连造船还未并入上市公司表内。

也可以看出排在前列的基本都是韩国的造船厂,但他们也面临中国造船业的快速追赶,中国船舶的总载重吨数3373万吨已经超过了韩国现代重工集团的3346万吨,成为全球第一的造船企业。

充足的在手订单

都知道造船行业是个超级大周期行业,所以跟其他周期板块类似,同样是跟踪价格和订单。

船价高到一定范围就可以保证造船厂不会再发生亏损。目前新船价格指数已经运行至150,预计还将上升达到07年的200水平,而源源不断地订单才是造船厂开启印钞机的关键。

一般来说,船舶建造周期在 2 年左右,其中包含了船台准备和相应设施的运输时间约 3-6 个月,因此在当前全球供应链体系紊乱背景下,造船公司的供应链运营能力对船舶如期交付至关重要。

中国船舶本轮景气周期已经率先接单,目前在手订单充裕,可以提前排产,将设备运输到造船厂,更容易节约时间成本,从而形成运营效率的优化提升。

全球最大独立集装箱船船东Seaspan,今年已经累计订造25艘7000TEU集装箱船,并且全部由中国船厂建造。在今年中型集装箱船新造船市场,中国船厂已经当之无愧成为最大的赢家。

据权威克拉克森统计,7000TEU集装箱船手持订单中,除了韩国三星重工的 6 艘之外,其余 45 艘全部由中国船企建造,而外高桥造船又占据了最大的份额,手持订单总计 22 艘,超过新扬子造船的 15 艘,位居全球之首。

这一点也可以从中国船舶2020年年报的经营现金流上反应出来。过往十多年里基本上都是200-300亿之间,去年罕见的达到了500亿之上,今年上半年达到260亿,同比增长60%。

照目前中国船舶在手订单预计,未来几年内,净利润将从去年的3亿提升至100亿水平,涨幅超30倍。这轮现在还主要是集装箱船的订单,未来还可以预计会有干散货船以及油轮船的订单增加。

不论是国内还是国外企业,在行业景气度上升的周期中,股价基本都是5至10倍的涨幅,现在中国船舶才1000亿的市值还是处于绝对的低位。

订单是后续业绩的保障,因而中国船舶的股价不是要等到利润释放才来涨,而是在当下确保了订单股价就会提前开启上升通道。反倒是两年后业绩大幅增长的时候,股价可能也就涨不太动了,除非有持续的超预期因素出现。

中船不仅能享受订单爆发增长带来规模的提升,明年还会享受原料价格下降带来的利润更快速的增长。截至 11 月 26 日,中国 20 毫米船板钢材价格为 5110 元/吨,周环比下降 0.1%,较 2021 年最高点位 6590 元/吨,下降 22%。

业内普遍预计这个趋势明年仍将继续,从而将改变现在造船行业增收不增利的局面。三季度的时候,汽车行业正是因为原材料价格下降而走出一波独立行情,造船行业也面临同样的情形,后市的行情可期。

“中国神船”横空出世

中船集团与中船重工俗称“南北船”,1999年由原船舶工业总公司拆分而成。如今为了解决同业竞争的问题,也是为了增强国际竞争力又进行了“南北船”的合并。

首先,中国船舶未来定位就是军民品造船修船总装上市平台。早在19年中国船舶就置入了江南造船、广船国际、黄埔文冲等造船总装资产,置出沪东重机给中船防务。这一看就是亲儿子待遇啊,好东西都给了中国船舶了。

中国船舶集团总部将于 12 月 15 日搬至上海中华路 889 号商办楼,或为南北船整合做准备。集团加大在沪发展力度,加快产业布局调整,全力推 进船海资源在沪集聚。

现在中船工业旗下的优质船厂基本都注入了,就剩下中船重工旗下的资产。核心就是大船重工和武船重工,合并后中国船舶的净资产将超过1000亿,市值起码是2000亿。

很多人可能会联想到15年中国神车合并涨了10倍,不过“南北船”合并这一概念早几年前就提出,市场也反复炒作过多次,但在当前行业情形下是一个更偏利好可以拿出来炒作的因素。侠哥认为可以作为一个添头,在市场情绪火爆的时候也会推波助澜一波。

中国船舶里的三路资金

侠哥之前也分析过,在中国船舶里做的资金有三路。一路是看换船潮新周期到来,看好整个产业反转复苏的资金;一路是盯着中远海控,押宝短期运费大幅上涨对造船订单需求快速增长的资金;还有一路是做JG的资金。这里面第一路是大部队,占了大头的,二、三路属于小部队。

之前的翻倍行情就是三路资金合力推动上去的,但在上个月市场情况发生了一些变化。二、三路小部队都分别撤退了,股价也就同时调整了25%左右。也正是因为这么多不同风格的资金都搅在里面,造成了中国船舶走的那么磕磕绊绊,涨了一点就有资金砸下来,波动也很大。

说白了就是大家在里面都磨了太久了,那些盯着海控做的就会嫌造船的太墨迹了不如直接去买海控走了,那些盯着JG做的也会觉得船不如大飞机的也走了。

经过这两个月的磨底,也基本洗干净了,只剩专注做换船潮的资金了,留下来的也都属于中长线资金的。侠哥认为这部分资金是具有一定的信仰,是比较坚定的中坚力量,往后的走势也会更纯粹一些。

总而言之,造船行业拐点来临,造船企业是量价齐升,中国船舶是当之无愧的龙头。不论他是5倍也好,10倍也罢,现在这个价格绝不是离场的时候,控制好仓位,反而再往下调整还可以加仓。