一、同行业毛/净利率对比

本表格可以看到协和电子盈利能力处于同行业中较高水平

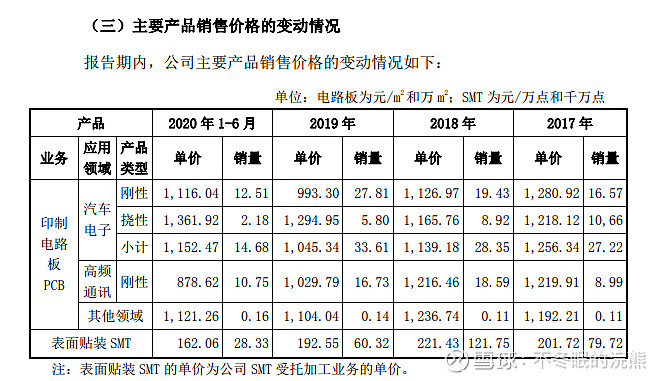

二、产品单价

从表中可以看出,虽然协和电子汽车板单价处于上升期,而通讯板处于下降中,由于本公司汽车电子电路板占比大于70%,所以截至到2020年均价还有1000元/㎡以上。

三、产能利用率及预测

保守预测,2021及2022两年处于产能爬坡,产能利用率为80%,2023年满产满销。2021年销售单价按1000元/㎡计算,2022年随着汽车电子电路板供销两旺,以及通讯板需求回升,销售单价缓慢回升。

四、盈利预测

假设2021及2022年上半年受高新证书影响,2021年净利润影响1000万元净利润调至11%,2022年净利润受证书影响半年,上游成本逐渐传导到下游2022年净利润假设为13%,2023年净利润假设为15%,制表如下:

我使用的数据比较保守,实际情况应该要好于预期

五、结论

按PCB平均25倍市盈率计算,该股翻倍可能

由于协和电子汽车电子电路板营收占比大于70%,且控股子公司南京协和从事汽车电子软件开发,且营收增幅明显,对净利润贡献大于5%,我觉得把协和电子归类与汽车电子更合适。

参考汽车电子35倍平均市盈率,协和电子还有很高的成长空间。

盈利预测就好像是算命,也许能算对,也许也算不对,有人想看,我就算一下。欢迎多提宝贵意见

本文纯属瞎掰,不作为投资依据

股市有风险,入市需谨慎

$协和电子(SH605258)$

全部讨论

问个问题,这个股我这几天才在看,他的年报和三季报显示,成本费用增长速度远高于营收增长,其中以销售费用为例,去年比前年搞了百分之40多,今年前三季度比前去年又高了百分之58之多,公司反映是受疫情影响,我看了一下明细,中介费用和折旧摊销都翻了一倍多。说实话我还看不出为什么费用成本涨了那么多,但是这和营收根本不是一个比例。还有你之前发布的那篇解析里说是因为存货增加了,但是回复里也说了这和利润不挂钩。假设明年营收增加,如果成本费用还这样暴涨,利润会好看吗

上面表中,跟协和电子差不多营业额,利润率的公司有好几个,为什么独看中协和电子?

虽然看不懂,看着挺nb的样子,啥时候能突破这个震荡区才有戏/

年报和我预测的差不多,下一步等一季报,难过,被锤死了

昨天是七成仓,今天上午平盘卖掉华菱钢铁在30.30满仓协和了,浣熊兄分析的股票走势先不说,逻辑就很强,我相信赚钱的概率是远大于亏钱的,至于盈亏就看市场了

一众pcb股票,最看好的就是协和电子,别看现在形态不咋地,没有净利润断层,就是看好你呦。

我自己也做了个大概的测算,从定量的角度来说测算营收和利润误差的概率也会很大,加上给多少PE导致目标市值的范围很大。

换个思路如果从定性来看,协和这年基本在30PE,19年-21年产能和营收都有增长,前两年是PCB行业低谷期,原材料涨价和通讯端需求减弱导致净利润降低,几年基本都在1亿利润徘徊,从上市起市值在30亿左右横盘,明年是产能完全释放的一年,新能源汽车需求旺盛,基本可以确定明年的销量应上一个台阶,同时净利润率随原材料降价,规模效应应有提升,从业绩上来说量,利对比21年应该双增,如果默认21年30亿的定价是合理的,明年如果能实现业绩提升并且新能源零件处在风口上资金关注度高理应有比30亿更高的表现。

即使判断错误的情况下,明年量、利都保持今年一样(可能性极小),那市值也预计在30亿左右震荡,所以30亿以下买入还是挺安全的。

另外还是观察PCB行业周期上行的判断是否正确,三季报几个行业龙头都非常亮眼,导致市场注意到该板块的反转,如果行业后续季报没能继续印证反转的或者协和自己的季报不符预期可能选择卖出先观望再找原因。$协和电子(SH605258)$