一、同行业毛/净利率对比

本表格可以看到协和电子盈利能力处于同行业中较高水平

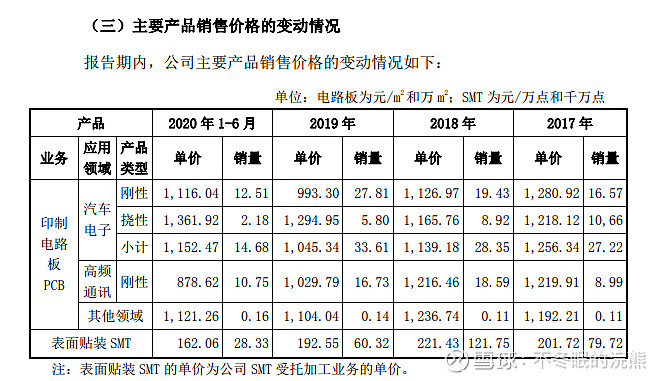

二、产品单价

从表中可以看出,虽然协和电子汽车板单价处于上升期,而通讯板处于下降中,由于本公司汽车电子电路板占比大于70%,所以截至到2020年均价还有1000元/㎡以上。

三、产能利用率及预测

保守预测,2021及2022两年处于产能爬坡,产能利用率为80%,2023年满产满销。2021年销售单价按1000元/㎡计算,2022年随着汽车电子电路板供销两旺,以及通讯板需求回升,销售单价缓慢回升。

四、盈利预测

假设2021及2022年上半年受高新证书影响,2021年净利润影响1000万元净利润调至11%,2022年净利润受证书影响半年,上游成本逐渐传导到下游2022年净利润假设为13%,2023年净利润假设为15%,制表如下:

我使用的数据比较保守,实际情况应该要好于预期

五、结论

按PCB平均25倍市盈率计算,该股翻倍可能

由于协和电子汽车电子电路板营收占比大于70%,且控股子公司南京协和从事汽车电子软件开发,且营收增幅明显,对净利润贡献大于5%,我觉得把协和电子归类与汽车电子更合适。

参考汽车电子35倍平均市盈率,协和电子还有很高的成长空间。

盈利预测就好像是算命,也许能算对,也许也算不对,有人想看,我就算一下。欢迎多提宝贵意见

本文纯属瞎掰,不作为投资依据

股市有风险,入市需谨慎