摘要

●“人员费用”从2014年的94亿元增长至2023年的220亿元。10年增长了137%,年均涨薪13.7%。

●2023年大秦的人均(含“离退”)年薪15.2万元。

●干活的人少了,薪酬反而大幅增加了。离退休人员占40%。

●折旧政策调节利润

●朔黄的业绩也逐年下降,导致大秦应占投资收益从2018年的30亿左右下降至2023年的25亿左右。这是大秦增收不增利的次要原因。

●从根本上讲,公司要有真正尊重中小股东利益的管理层和文化,股票才可能是“收息股”。

正文(约1900字)

一、增收不增利

$大秦铁路(SH601006)$ 2023年收入810亿,创历史新高,但归母净利润只有119亿,还不如疫情期间2021年的122亿。追溯往年,其净利润在2018年见顶之后呈震荡下行趋势。(下图)

二、秘密

从大秦近些年的收入趋势来看,虽然缓慢,但还是在上行。(下图)因此“疫情”或“疫后经济恢复不及预期”都不是增收不增利的原因,否则为什么还会“增收”呢?

影响大秦净利润的真正原因有如下3点:

1.人员费用连年大幅增长

增收不增利的首要原因是成本不断上升,毛利率持续下行。主营业务毛利率从2018年的25%降至2023年的20.5%。

深扒了一下,“主营业务成本”中,“人员费用”占比最高,增长最快——从2014年的94亿元增长至2023年的220亿元。10年增长了137%,年化涨幅13.7%。

现金流量表中“支付给职工以及为职工支付的现金”大致等于员工薪酬。大家从下图可以感受一下大秦上市以来的加薪的速度和幅度。

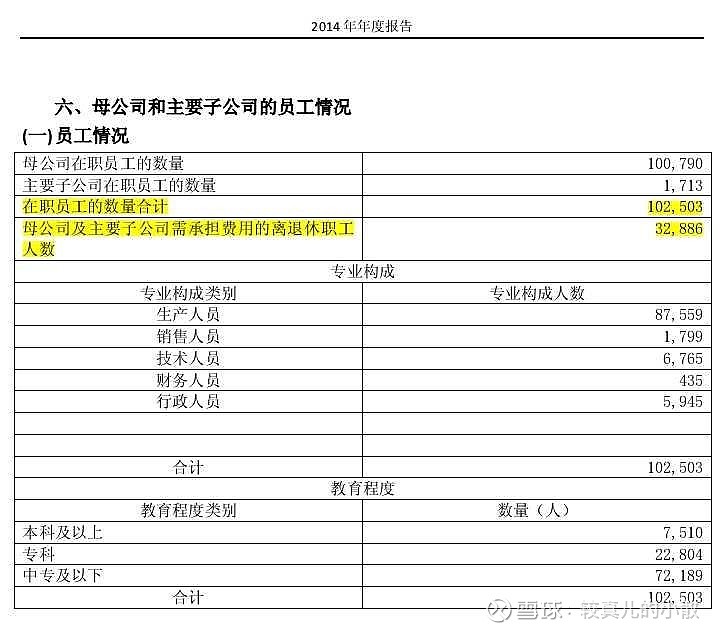

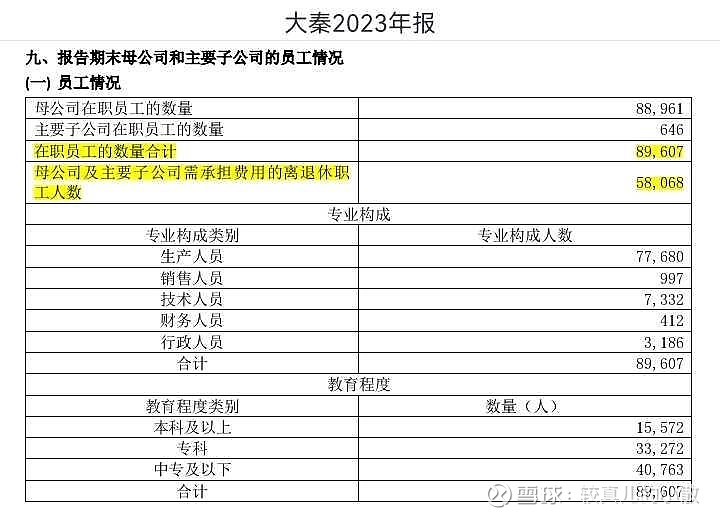

那么,是因为大秦的员工总数大幅增加了吗?并没有。近十年总人数只增加了1.2万。但关键是“在职”减少了1.3万,“离退”增加了2.5万。(下图)离退休人员占40%。

2014:在职10.3万+离退3.3万=13.6万

2023:在职9万+离退5.8万=14.8万

也就是说,干活的人少了,薪酬反而大幅增加了。

在这种背景下,2023年大秦的人均(含“离退”)年薪达到225亿元(除了220亿计入成本还有5亿计入费用)/14.8万人=15.2万元。

2.折旧政策调节利润

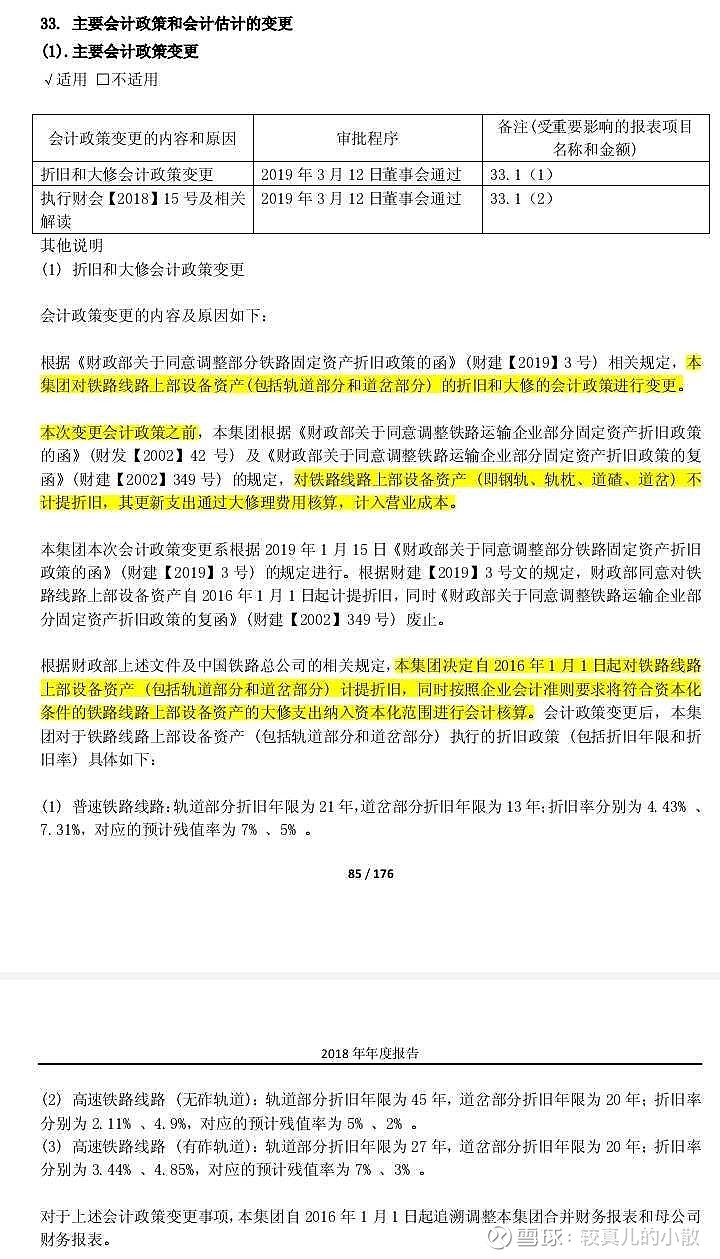

在研究成本分析表时,我无意中发现“折旧”这一项,在近5年内出现两次大幅波动:2018年之前年均折旧50亿,2018~2021年均折旧70亿,2021年之后又恢复到年均50亿。这两次大幅波动都是关于折旧的会计政策调整所致:

第1次:2019年初,针对铁轨、道岔,原来不提折旧,更换当年一次性计入成本;后改为逐年计提折旧。(下图)因为更换一次铁轨道岔的成本非常高,分散在n多年计提折旧就可以平滑利润波动。但每年折旧这一项会增加20亿。

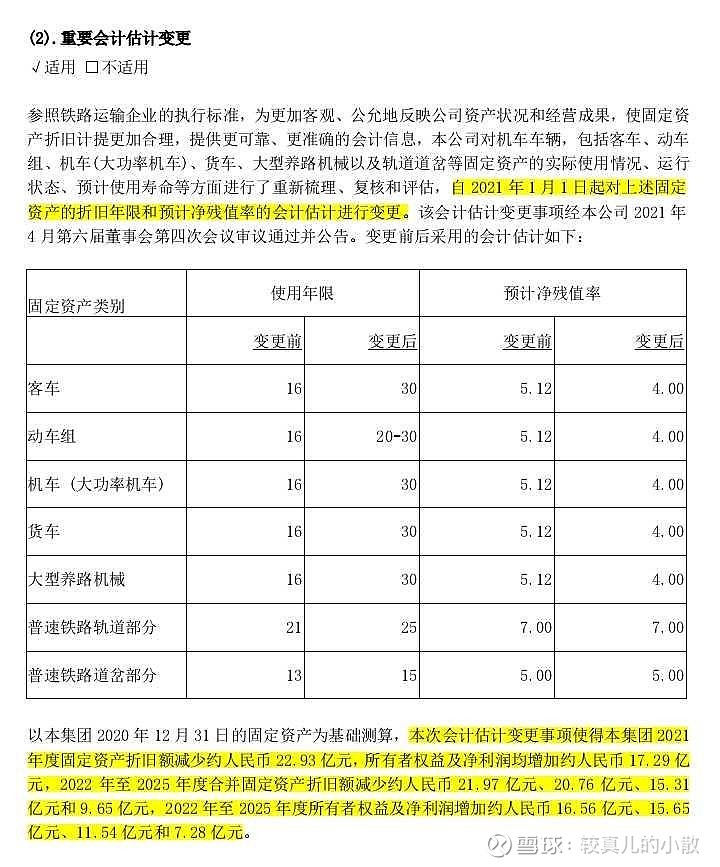

第2次:2021年大秦再次更改折旧政策,将“机车车辆”折旧年限从16年改为30年,“使得本集团 2021年度固定资产折旧额减少约人民币 22.93 亿元,所有者权益及净利润均增加约人民币 17.29 亿元,2022 年至 2025 年度合并固定资产折旧额减少约人民币 21.97 亿元、20.76 亿元、15.31亿元和 9.65 亿元,2022 年至 2025 年度所有者权益及净利润增加约人民币 16.56 亿元、15.65亿元、11.54 亿元和 7.28 亿元。”(下图)

这让我怀疑大秦在人为调节利润,目的是冲抵“人员费用”的迅猛增长。试想人员费用一直在增长,如果折旧不减少每年20亿,那么近三年大秦的净利润会下降更显著。

我虽不懂铁路,但机车车辆用30年科不科学?我还是有点怀疑。小时候骑的自行车,如果我想骑30年也不是做不到——不断的维修更换配件。但维修换件的钱可能够买好几辆新车了。关键是时代进步太快,有地铁、网约车,甚至私家车,自行车能骑30年也不需要了。30年内,绿皮车和谐号,复兴号,会不会被技术进步所淘汰?所以我怀疑延长折旧年限的真实目的是调节利润。

3.朔黄的投资收益连年下降

朔黄铁路是大秦最主要的联营企业,(也是大秦可以对标的公司。参见《对比朔黄看大秦》)每年贡献的投资收益约占大秦净利润的25%。但近年来朔黄的业绩也逐年下降(具体是不是也因为“人员费用”上涨?等我有空再去看看神华的年报。),导致大秦应占投资收益从2018年的30亿左右下降至2023年的25亿左右。这是大秦增收不增利的次要原因。

三、谁在吃肉?谁在喝汤?为谁画饼?

对于大秦“长期大幅加薪”一事,我不知该作何评价。我不知道人均(含“离退”)年薪15.2万,在大秦所处的山西、陕西、蒙西、河北一带算什么水平?

从2014~2023年,10年间14.5万员工的“人员费用”从94亿增长到220亿,增长了137%;而归属于16万股东的净利润从142亿减少到119亿;交给国家的所得税从39亿仅增长至42亿。(下图)这是不是属于国有企业“内部人控制”问题?

如果像胖东来那样,在充分竞争的行业里挣到钱给员工发高福利,那别人没有资格说三道四。但大秦毕竟享受了国家的垄断资源。

谁在吃肉?谁在喝汤?想从这样的公司身上长期收股息,恐怕是画饼充饥。(参见《大秦分红诱使正股为债转股买单》)重申我在《大秦是“收息股”还是一个精巧的“局”?》一文最后的观点——从根本上讲,公司要有真正尊重中小股东利益的管理层和文化,股票才可能是“收息股”。