结论:申!

搏一把上市认购冷清(如日照港一般)而庄家自导自演?

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.75飞扬集团01901.HK

本年度第75支标的

飞扬国际控股集团是一家位于中国浙江省宁波市的旅游服务提供商。根据弗若斯特沙利文报告,按2017年的收入计,集团在浙江省所有旅行社中排名第五,所占市场份额为0.9%。

一、发行简介

回拨机制

二、财务报表

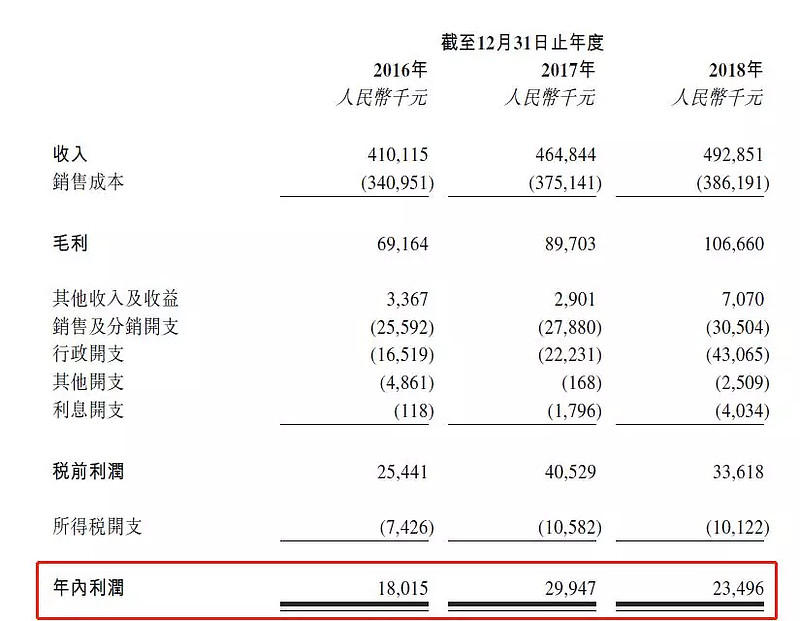

单位:人民币千元

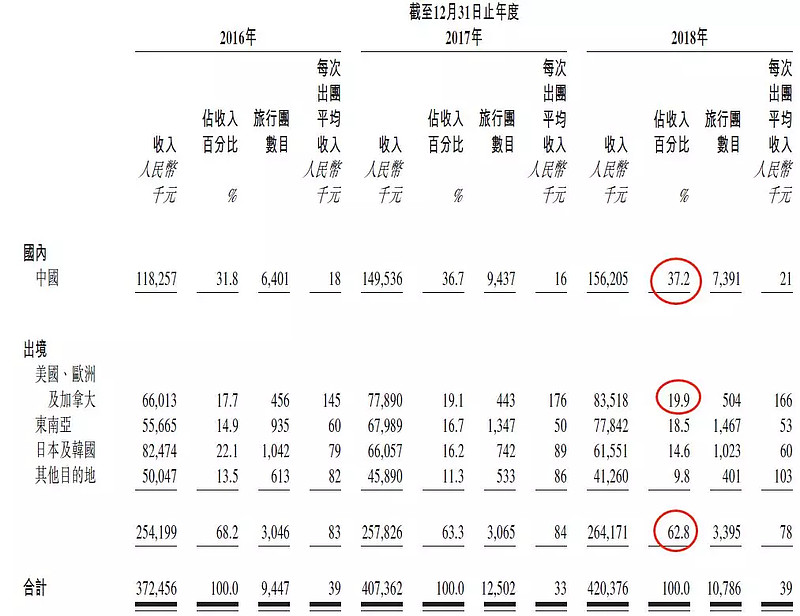

主营业务收入(按类别)

主营业务收入(按地理位置)

财务资料显示:

- 16至18年收入分别为人民币4.1亿元、4.64亿元、4.92亿元;

- 16至18年毛利分别为人民币6916万元、8970万元、1.06亿;

- 16至18年纯利分别为人民币1801万元、2994万元、2349万元;

- 16至18年经调整纯利分别为人民币1801万元、2994万元、3283万元(若扣除上市开支)。

以中间价计算,市值约5.025亿元,以18年经调整盈利约3,283万元人民币计算,市盈率约15.99倍。

公司主要从事设计、开发及销售旅行团,销售自由行产品及为客户提供旅游配套产品及服务,包括但不限于签证申请办理、旅游景点门票、会议服务和代办旅游保险等。旅行团销售额分别约占去年总收入85.3%,而自由行产品销售额则占去年总收入12.1%;

公司客户主要包括零售客户以及企业及机构客户,五大客户产生的收入占去年总收入12.8%,最大客户产生的收入占去年总收入5.1%。

集资所得其中约35%的集资所得用作增加对机票供应商的预付款项及按金;20%用作扩展及强化销售渠道以增加市场份额;10%用作升级信息技术系统;10%用作增加于传统媒体及新媒体的营销力度;25%用作一般营运金及偿还银行贷款。

三、综合分析

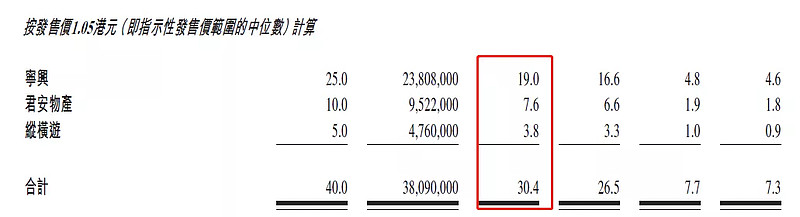

1、明星股东,3名基石;

宁兴(集团)有限公司、纵横游控股有限公司(08069)及君安物产(香港)有限公司分别认购2500万港元、1000万港元及500万港元的发售股份,占比约30.4%,以中间价计假设超额配售权未获行使!禁售期6个月!

2、公开发售前融资︰

于18年11月、18年12月,引入独立第三方刘先生,占上市前股权2%,当时发售价较中间价折让80%。

3、孖展倍数,暂时超购1.1X;

4、一手中签率:不超购25%,超购60%;

5、公司市值5.0~5.5亿元亿元以中间计估值≈15.99;

6、保荐人过往业绩

独家保荐人智富融资,历史保荐项目以小创板为主历史多出妖骨,最近一笔还是新昌创展01781.HK,表现亦不错!

7、同行表现

基石投资人之一纵横游08069.HK,是港历史悠久家喻户晓的旅行代理商,成立于1979年,股价表现惨不忍睹,公司市值1.72亿,当日无成交;近期上市的另一家旅游公司海天地悦旅01832.HK,暗盘及首日均破发。

①轻资产的旅游业,属性不错,无奈市场不待见,鲜见上市表现不错的;

②该行业随着居民收入的提高而提高,大家收入提高了么?

收入占比高达62.8%的出境游更是受国际关系与环境制约大;

③公司收入增长缓慢,业绩无亮点,想让人下手真的好难;

④亮点在于公司体积小,发行定价区间10%,基石拿走了3成,流通筹码大约7~8千万,股权较集中,搏一把上市认购冷清(如日照港一般)而庄家自导自演?

④至此5支标的申购建议已出,两天推送的首支(鹰普$鹰普精密(01286)$、家乡)胖是胖了点不过略加看好,而其他三支(银涛、飞扬$飞扬集团(01901)$、途屹$途屹控股(01701)$)投机性申,如遇本金不足可适当放弃!

四、操作计划

用可撤平台~

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

《#港股ipo#鹰普精密01286.HK全球第七大独立熔模铸造制造商:申!》

《#港股ipo#银涛控股01943.HK本地小盘建筑股:申!》