结论:申!

昨晚2支均申,还有3支国内股留待白天发布!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.73 鹰普精密01286.HK

本年度第73支标的

鹰普精密工业是高精密度、高复杂度及性能关键的铸件和机加工零部件制造商,产品应用於不同终端市场。集团为来自全球的多元化客户群提供定制的铸造和机加工产品和表面处理服务。根据报告,各自按2018年总收益计,是全球第七大独立熔模铸造制造商,中国最大的熔模铸造制造商,亦是汽车、航空及液压终端市场方面全球第四大精密机加工公司。

一、发行简介

回拨机制

二、财务报表

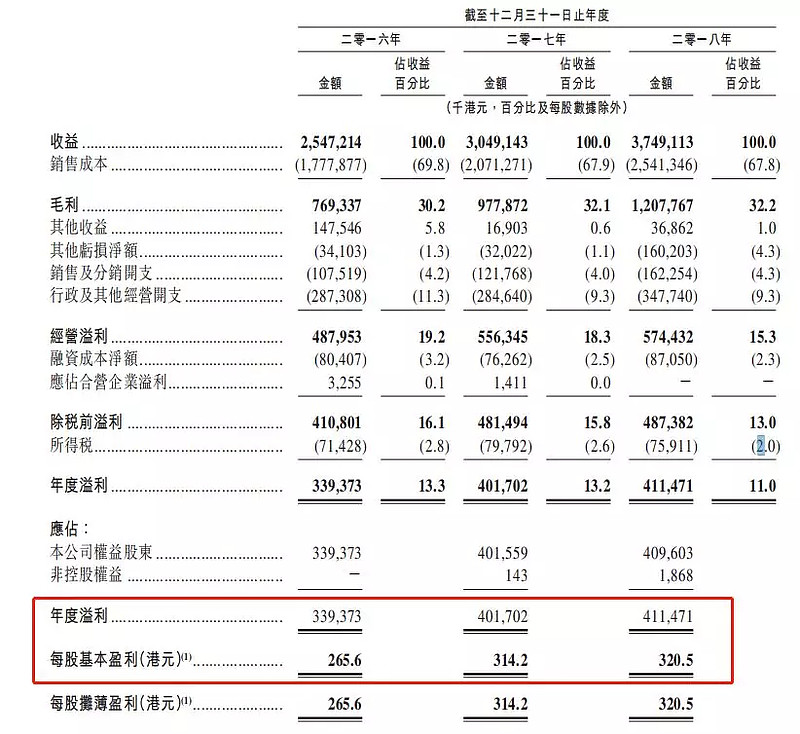

单位:千港元

财务资料显示:

16至18年收入分别为25.4亿元、30.4亿元、37.4亿元;

16至18年毛利分别为7.69亿元、9.77亿元、12亿元;

16至18年纯利分别为3.39亿元、4.01亿元、4.09亿元;

16至18年经调整纯利分别为3.44亿元、4.45亿元、6.2亿元(若扣除上市开支、商誉减值亏损等一次因素)。

以招股中间价3.05元,以18年盈利扣除上市开支、商誉亏损计算PE约等于9。

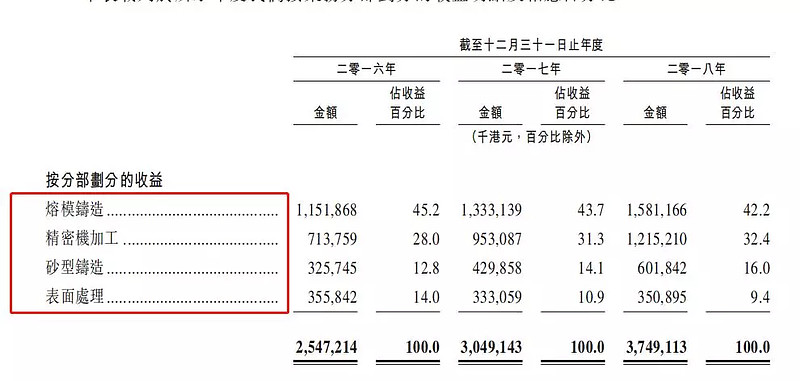

公司是高精密度、高复杂度及性能关键的铸件和机加工零部件制造商,主营业务收入前三大来源按项目类别分为熔模铸造、精密机加工、砂型铸造;按2018年总收益计,公司是全球第七大独立熔模铸造制造商。

公司许多客户均为其各自行业中知名的全球领导者,包括Benteler、Bosch、Caterpillar等,五大客户的销售收益占去年总收益约44%,单一最大客户的销售占总收益约13.8%;

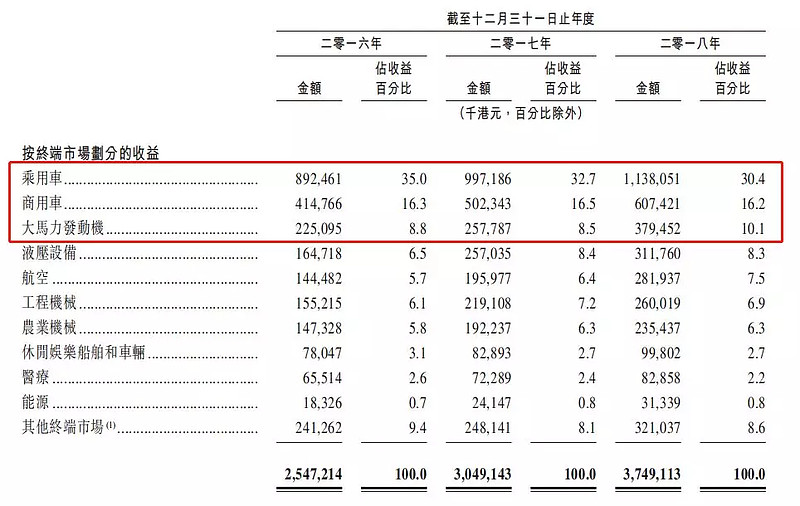

公司业务贡献前三大终端市场为乘用车、商用车及大马力发动机,分别为18年度总收益贡献30.4%、16.2%及10.1%;

公司前三大业务来源地区,来自美国、欧洲、中国的收益分别占去年总收益的42.0%、32.6%、22.9%,公司目前在中国、土耳其、德国、捷克共和国及墨西哥拥有15个工厂;

风险点公司受到国际毛衣的影响,公司面对总销售额约三成是来自须缴纳额外关税的出口产品至欧美。

集资所得其中约40%主要用作拨付有关产能扩充的资本开支,包括扩张及提升熔模铸造、精密机加工、砂型铸造及表面处理业务,和用于墨西哥业务;约30%将用作偿还计息银行借款;约20% 用于选择性地寻找可补足业务模式且符合增长策略的潜在收购标的;约10%用作营运资金及一般企业用途。

三、综合分析

1、明星股东,1名基石;

引入中国结构调整基金作为基石投资者,认购2.2亿元股份,若中间定价,约占发售股份21.42%(假设超额配售权未行使),禁售期六个月;

2、首次公开发售前融资︰

公司于11年12月、15年11月、19年3月,分别进行三轮融资,引入Baring、通柏、ASF Radio,合共占上市前股权24.15%,当时发售价较中间价折让56.8%至溢价21.4%不等;

3、孖展倍数,暂未足额;

4、一手中签率:不超购15%,超购30%;

5、公司市值51.33~60.5亿元;

相比同一批次另外几支小盘股(5~6亿)来说,鹰普已经算是大盘股了,公司发行股比为18%左右,流通市值大约9.5亿;

6、同行表现

昨日发售的勋龙汽车01930.HK,也是做汽车配套设施,不申!

7、保荐人过往业绩

联席保荐人之一的摩根士丹利,表现十分抢眼,一手2万8的药王瀚森、大肉票康希诺,都是其保驾护航,表现如何诸位都知晓,另一保荐人中银国际也是大行不突出也不坑人。

①大摩风格历来稳健,时不时还十分抢镜,就冲着这铁招牌也得来一手~

②虽全世界第七大,属于制造业估值给不了高,且业务受美欧等外部影响较大;

③论质地称不上惊艳,市值也不小,好在发行量不大;

④君不见近期活蹦乱跳的都是“大胖子”,审美从“以瘦为美”变成“以胖为美”了?

四、操作计划

申~

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 $鹰普精密(01286)$ $勋龙(01930)$ $银涛控股(01943)$

雪盈新兴互联网券商支持最高10倍杠杆申购,最少一手可融,现在参与还能拿200~1000元大羊毛~(首笔入金超2万,送200元港币,入金超10万,送600元港币)