结论:申!

今晚2支均申$银涛控股(01943)$$鹰普精密(01286)$,还有3支国内股留待明日发布!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.74银涛控股01943.HK

本年度第74支标的

银涛控股为建造业的分包商,从业经验逾25年。公司主要为香港的公营及私营界别提供模板工程服务。集团承接的模板工程主要包括采用木材及夹板制造的传统模板;及使用铝及钢制造的系统模板。

一、发行简介

回拨机制

二、财务报表

单位:港币千元

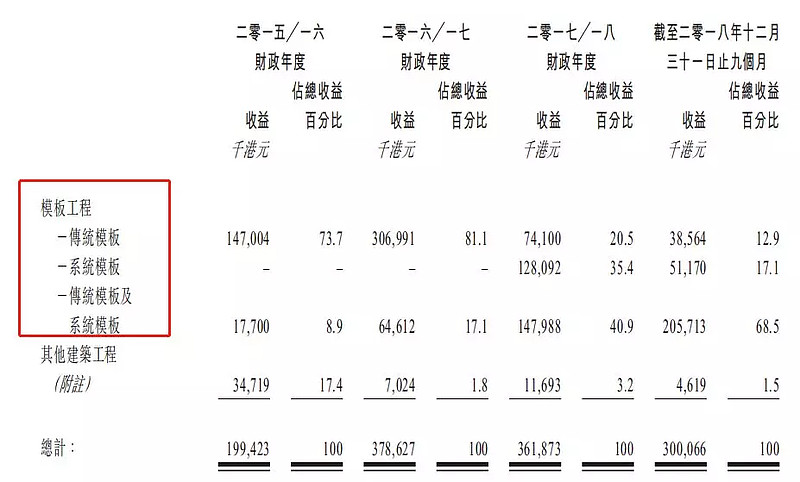

主营业务收入(按类别)

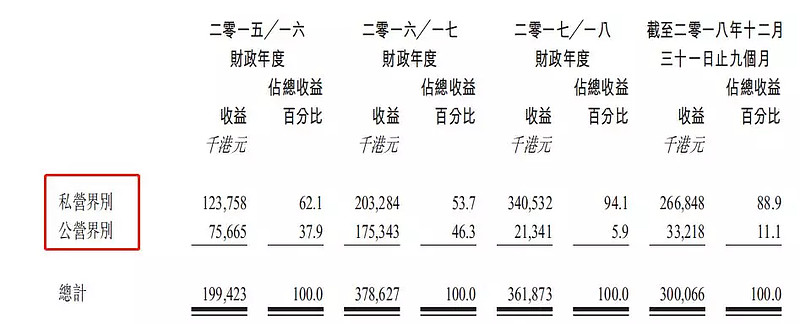

主营业务收入(按客户)

财务资料显示:

17至19年(载至3月底)收入分别为3.78亿元、3.61亿元、3.99亿元;

17至19年(载至3月底)毛利分别为2953万元、5340万元、6451万元;

17至19年(载至3月底)纯利分别为1835万元、3722万元、2933万元;

17至19年(载至3月底)经调整纯利分别为1,835万元、3,722万元、4,362万元。

以中间价0.52元计算,市值约5.2亿元,以19年度经调整盈利约4362万元计算,PE约为11.92倍。

银涛控股为建造业的分包商,1995年起从事模板工程服,主要为香港的公营及私营界别提供模板工程服务,近年收入平稳,于2018年度经营收入算占市场比6.5%份额!

客户主要为香港建造业总承建商,五大客户占去年收益总额约82.5%,最大客户则占去年收益总额约28.3%。客户集中度高是风险点。

集资所得其中89.9%用于拨付于2019历年开展的项目筹备成本,约10.1%用作购买金属棚架设备及相关开支。

三、综合分析

1、明星股东,无;

2、孖展倍数,暂未足额;

3、一手中签率:不超购20%,超购40%;

4、公司市值5.0~ 5.4亿元主板中的迷你股;

5、保荐人过往业绩

独家保荐人均富融资之前保荐只有两单,B&D01780.HK和耀高控股,也是基建类公司!两者表现均不佳!

6、同行表现

港本地建筑类上市公司是妖股集中营,出过富汇建筑01034.HK、WAC 08619.HK、MOS HOUSE 01653.HK等涨幅甚巨的公司;也有出过坑人的金仑01783.HK、JBB 01903.HK、耀高01796.HK等表现让人沮丧的案例。

本地小市值建筑股,股价细,股权集中,低中签率,上市要么疯要么癫,敢不敢与庄同舞?

四、操作计划

申~

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

雪盈新兴互联网券商支持最高10倍杠杆申购,最少一手可融,支持暗盘买卖,现在参与还能拿200~1000元大羊毛~(首笔入金超2万,送200元港币,入金超10万,送600元港币)