$中国建筑(SH601668)$

前两天,我写了一篇“中特估如何估”的文章,也算求仁得仁,我在文章中举例的中国建筑,连续下跌已经超过20%,距离我文章中给的“公允”估值也打了9折以上,所以我今天还是东拼西凑了一点银子,买了1w手。

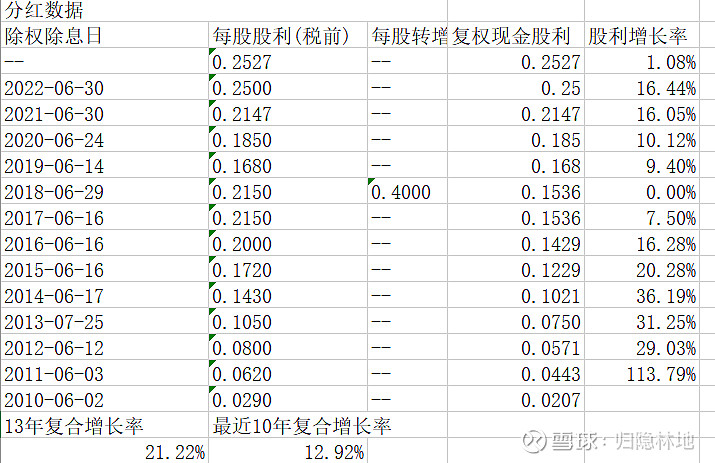

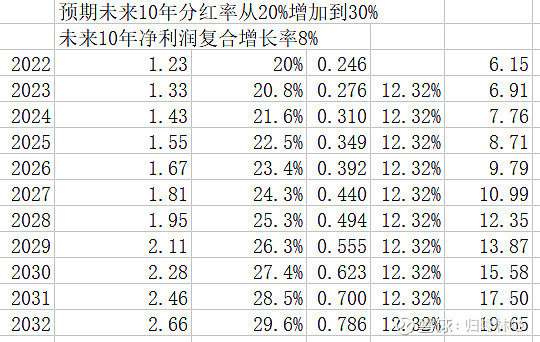

愿意在风雨飘摇的市况下买,源于我心底对中建的估值远高于“公允”价值。首先我认定中建只是加工制造企业,应收款坏账会有,但不至于摧毁其业务基础,手中的订单如果实施,必然仍是有利可图。其次我国印钞机制依然要靠地产基建,相关业务难以大幅收缩,也要求不能让建筑企业承担太大坏账。未来10年,如果基于土地房产质押的信贷印钞机制不能有根本的变革,我预期中建的利润复合增长率维持在8%,如果未来10年的分红率从20%增加到30%,那么每股股利的复合增长率可以达到12.3%左右,如果股价稳定在股息率4%,即每年可能回报(股价+股息)可以达到16%以上。

附上两张表:一张是历史分红数据和复合增长率

另一张是未来预期的分红和股价中枢

今年的股价中枢如果是6.9附近,2025年的股价中枢8.7附近,看起来很平常,也不难想象,但是拉长时间到10年后的2032年,股价中枢接近20元,一定有很多人表示这不可能。

我们往往迫切期待当年股价上涨,却不敢想象长期的价值提升。

精彩讨论

面子菓实2023-05-24 22:431万手。。。。这资金量。。中建就需要您这样的战略投资者。

芒格de老弟2023-05-25 00:10反正就是劝君一句话,不要来当大冤种!这个行业不行,而且央企搞的一些集采,怎么说呢,就是各任领导的代言人分蛋糕,利润高的材料懂的都懂。利润透明要垫钱的就找冤种来,美曰其名和央企合作有保障,进来后不知道打通关系的,一个合同流程可以走小半年,体量小的老板直接拖死!

一腔热情文文2023-05-24 22:27中建的高负债与极差的现金流让企业提高分红比例不敢奢望,这次走了一半不想再回来了。

归隐林地2023-08-11 10:11要相信人们追求美好生活的内在驱动力,房地产行业以及建筑行业是古老的行业,可以洗牌,不会消失。不精确估计,国内房地产每年的替代更新大概也需要10亿平米,养几个龙头企业绰绰有余。

AI最先取代的,大概率是医生、律师等等所谓的专业人士,反而护士、泥瓦工这些体力劳动工种,还会让人类有更多的发挥空间。斗转星移,也许又要应了伟大导师的教导:卑贱者最聪明,高贵者最愚蠢

芒格de老弟2023-05-25 00:03多买点吧,我们能不能按时发工资就靠你们支持了!还复合增长利润率百分之8,你你知不知道我们投标,连管理费都杀得天昏地暗了,更不要提标前利润多少,能平成本线中标进场的就是优质项目了!