$中国建筑(SH601668)$

前两天,我写了一篇“中特估如何估”的文章,也算求仁得仁,我在文章中举例的中国建筑,连续下跌已经超过20%,距离我文章中给的“公允”估值也打了9折以上,所以我今天还是东拼西凑了一点银子,买了1w手。

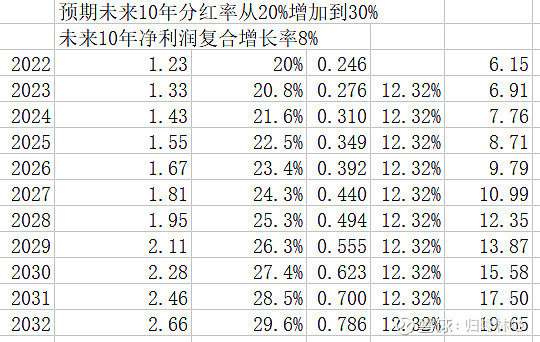

愿意在风雨飘摇的市况下买,源于我心底对中建的估值远高于“公允”价值。首先我认定中建只是加工制造企业,应收款坏账会有,但不至于摧毁其业务基础,手中的订单如果实施,必然仍是有利可图。其次我国印钞机制依然要靠地产基建,相关业务难以大幅收缩,也要求不能让建筑企业承担太大坏账。未来10年,如果基于土地房产质押的信贷印钞机制不能有根本的变革,我预期中建的利润复合增长率维持在8%,如果未来10年的分红率从20%增加到30%,那么每股股利的复合增长率可以达到12.3%左右,如果股价稳定在股息率4%,即每年可能回报(股价+股息)可以达到16%以上。

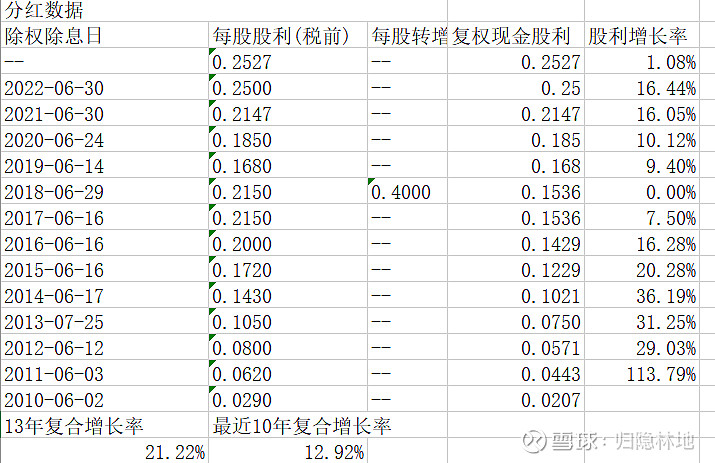

附上两张表:一张是历史分红数据和复合增长率

另一张是未来预期的分红和股价中枢

今年的股价中枢如果是6.9附近,2025年的股价中枢8.7附近,看起来很平常,也不难想象,但是拉长时间到10年后的2032年,股价中枢接近20元,一定有很多人表示这不可能。

我们往往迫切期待当年股价上涨,却不敢想象长期的价值提升。

全部讨论

1万手。。。。这资金量。。中建就需要您这样的战略投资者。

中建的高负债与极差的现金流让企业提高分红比例不敢奢望,这次走了一半不想再回来了。

多买点吧,我们能不能按时发工资就靠你们支持了!还复合增长利润率百分之8,你你知不知道我们投标,连管理费都杀得天昏地暗了,更不要提标前利润多少,能平成本线中标进场的就是优质项目了!

好,知行合一!

我就在建设单位,目前和我们合作的有中建八局、五局、一局、二局、中冶等央企,所有单位的给我反馈都是利润很多停留在纸面,产值是做出来了,但是收款很难。

根据现在的情况,未来规模和利润率的提升都很困难,对中建来说,在现金流如此紧张的情况下还要提升分红比例,有一定难度。

刚刚历史新高,又是中特新。现在还推荐买?你打算套个五年吧

该公司有大量金融资产模式核算的PPP项目,金融资产模式,意味着未来回报是固定的,类似银行放贷出去拿的是固定利息。建造业务只是发放贷款的手段而已。一边向银行要低息贷款,一边“放贷”给客户,赚的是中间的息差…由于自由现金流长期为负,本质上是借钱给股东分红,因此,提高分红比例基本没有现实可能性,否则会危及资产负债表,这对国有企业是难以想象的。如果再过几年,PPP项目陆续进入回收期,那么公司的现金流就很好看了,分红也会大幅度飙升,那时候可能是另外一个长江电力?

经过本人的精密估计哈哈。本人认为估价为26.66为中建的合理价格。而且目前的股息率是4%。我没有喝醉,其实是中建的股票喝醉了。这是价值投资的立场。但是市场永远是对的,知道他严重低估,操盘又是另一回事了。我使用的是贴现现金流进行的估算,有这方面的同仁可以与我共同探讨。

买吧,不用犹豫,失败了,大不了归隐山林,还有点碎银子,可以买100股