周末,继续我的数据实证。依然锁定十年如一,看看会是什么情况。我用通达信软件做了一个区间涨跌幅度排名,时间是2010-06-17至 2020-06-12(我设定是2010-6-12起始,系统自动调整为现在的区间,后来才发现,就不重新做数据了)。

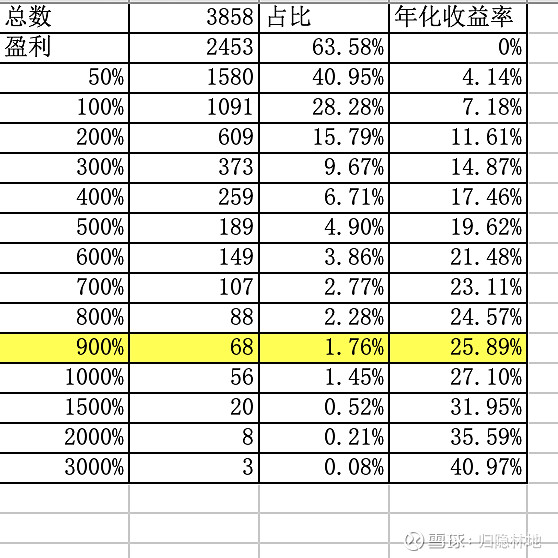

有数据的股票总数是3858只,其中有一些并没有十年的历史,不剔除了,不影响结论。以十年的跨度长期持有,大概有2/3不会亏钱,当然会亏资金成本。如果以赚50%(年化收益率4.14%,高于买一张年金保险或者持有十年期国债的收益)划线,大概有40%以上的股票可以实现这个目标,好像也不算太少。

但是如果想年化收益率达到7.18%(十年赚一倍),那么只有不到30%的股票有这个潜力。相应地,要达到年化收益率11.61%(十年赚两倍),就剩下15%左右的股票了。现在雪球上大家对年化收益率10%都不太看得上,觉得轻而易举,其实没那么容易。

要达到十年三倍,即年化收益率14.87%(接近15%),那需要我们有十里挑一的本领,达标的股票数只有9.67%,至于十年十倍(赚9倍,折合年化25.89%)这个很多人心目中的基本目标,那基本上需要有百里挑一的透视未来的眼光。能做到年化收益率40%的,全市场只有3只,不到千分之一。

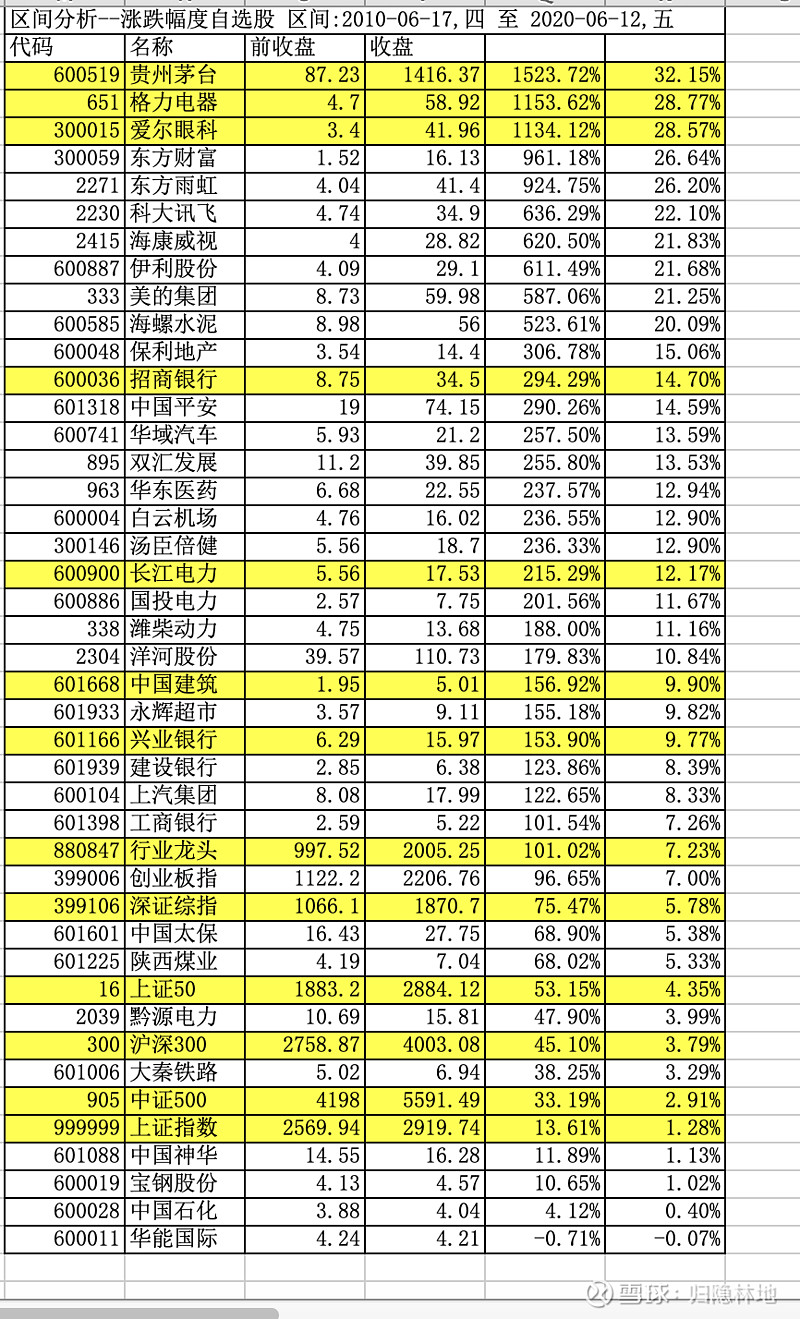

看完了全市场,我又挑了一些典型的个股回溯了一下(挑选原则完全是个人偏好,其实就是自选板块)。

茅台、格力、爱尔果然厉害,都是妥妥的十年十倍以上的品种,就不去说他们了。但天下第一优秀的金融股招行、平保居然也没有达到年化15%(十年三倍),这真是有点失望。刚硬刚硬的资产长电、国投倒是不错,都超过了十年两倍,至于我现在的重仓股中建和兴业,都没有达到年化收益率10%的雪球“一尺栅栏”标准,十年只赚了150%,还有一些众人心目中的白马蓝筹股,数据实在有点难看,大秦年化收益3.29%,神华1.13%,宝钢1.02%,华能持有十年居然还是亏的。以上数据都是前复权的结果,也就是说,已经分红再买入了。

这些个股固然有些不堪,但指数更是男默女泪。上证指数十年复合增长率1.28%,低于银行定存,中证500是小盘股集合,也没有好到哪里去,年化2.91%,还不如沪深300大家伙,年化3.79%,更大的大家伙集合上证50,居然年化达到了4.35%,高,实在是高!当然最高的大板块是创业板指数,年化高达7%,接近十年一倍标准了,仅仅比行业龙头指数低一丁点。

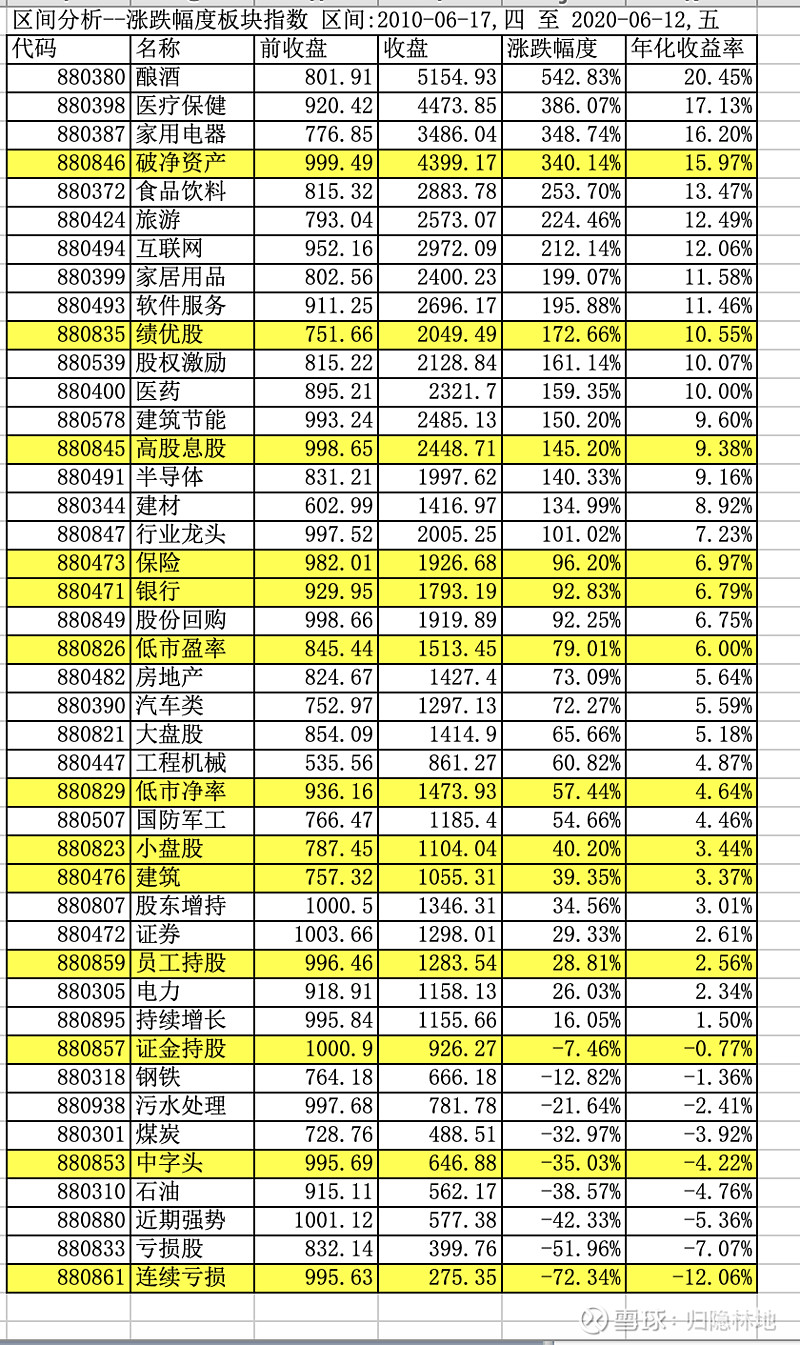

除了这些耳熟能详的指数,专注于业务或者概念板块会更好一些吗?请看:

酿酒、医疗保健、家电排在前面,好像也算众望所归,但是破净板块能够排得这么靠前,有点出乎意料。破净股在大家的心目中都是烂得不能再烂的股票,但十年盯住这个指标,居然能够赢得年化15.97%的高收益,回顾一下上面的个股表,比拿十年招行、平保、双汇的收益都高。而简单地选择低市净率年化收益只有4.64%,不知道为什么差异这么大,这些板块都是通达信提供的,不知道具体成分股的选择。

高股息板块的收益类也还不错,将近10%,接近于医药板块,大大超过了银行、保险和低市盈率板块(6%-7%),从实际数据看,大盘股板块收益率5.18%,大大超过了小盘股板块的3.44%,至于 @晕娜 兄很看重的员工持股计划,从实证上看,对市值管理应该没啥帮助,员工持股板块股价的十年复合增长只有2.56%,也可能是成分股数量太少,不具有统计意义,但实施股权激励的个股总体表现就不错,年化增速超过10%,比医药板块还高。持续增长板块的收益类只有1.5%,有点出乎意料,猜想是市场对持续增长股票的预期都很高,股价对应的PE高高在上,而保持持续增长却很难,容易遭受双杀。

有很多人迷信证金持股,但数据显示,股价的十年复合增长率是负的,发现证金持股而买入容易亏钱哦。比证金持股更悲催的板块是钢铁、煤炭、石油以及笼而统之的中字头板块,近期强势板块与持续增长板块一样,都是历史不能告诉未来,难啊。

没有最惨只有更惨的板块是亏损板块和持续亏损板块,也就是ST和*ST板块,很多人赌逆境翻转,但数据显示十年下来大概会腰斩或者腰斩再腰斩。

虽然我相信数据会说话,但是我在数据之外,还是又说了一堆废话。大家周末愉快!

=================================

补充说明:一段时间以来,我已经写了多个“不敢十年如一”的帖子,本帖算是周末一时兴起,又统计了十年的个股和板块收益数据,帖子的反响还是很强烈的,但是跟帖中开始出现很多声音,觉得A股赚钱很难,这是我不很赞同的。我只是想说,不管是因为业绩持续性还是市场情绪的持续性,统计数据告诉我们,长期持有一只股票或者一个板块指数赚钱不太容易,但没有说在A股市场散户赚钱不容易。所以我又花了很多时间,不惜暴露自己的愚蠢,用券商盖章的纸质历史对账单作为依托,写了一个新的姊妹篇,A股赚钱的姿势——典型散户的中国建筑对账单 ,我的历史对账单跨度是12年,选择了我最近一直吹嘘的价值股(只有0.8倍PB和5倍PE)中国建筑作为案例,试图说明只要不拘泥于主流观点(咬定价值股不动如山),A股市场反而是相对容易赚钱的。中建上市的第一天我就买入了,打印对账单的时点依然持有大约90万股(现在持股数量更多),算是特别有缘。欢迎大家读完本帖的统计数据之后,前往它的姊妹篇围观,相信两组差异巨大的数据集合,能够启发大家对价值与交易的更深入思考。