$恒隆集团(00010)$ 昨天又朋友提到恒隆都快10%的股息率了,想着它是收租的,跟传统的销售型物业有所不同,这个股息率买它妥妥的比买它的商铺强啊,初步看了下资产负债率也不算高

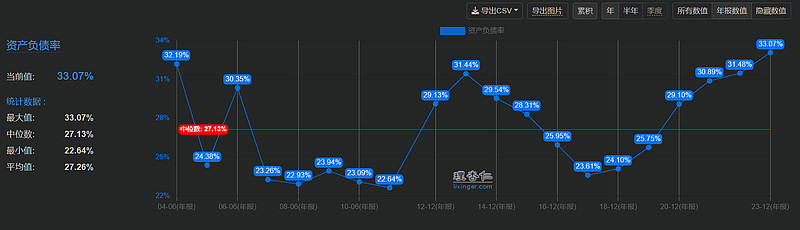

33%,在房地产行业里也算低杠杆的清流了,所以来了兴趣把它2023年的年报翻了一下

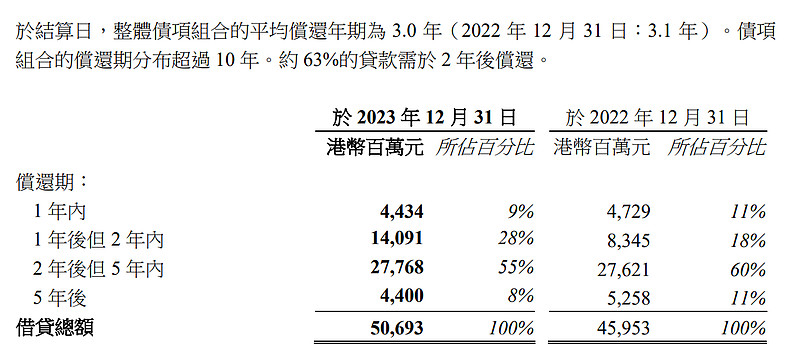

但是看到它的负债项的时候,瞬间不香了

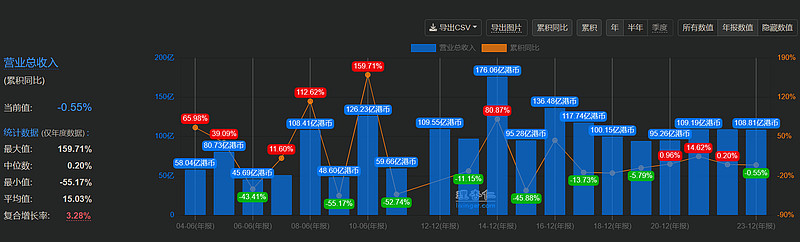

假设我是个大土豪,把这个公式全买下来并且把债务全还掉,那么我得到一堆恒隆广场,这一堆恒隆广场每年给我赚收入大致100亿左右,净利润50亿左右,然后有少数权益约40%,所以能拿到的是30亿左右的每年利润(因为把债务还掉了那么利息支出会减少利润可能会更多一点)

那我要花多少钱呢,120亿的市值,加银行债务500亿里60%的责任也就是300亿,总共420亿左右,扣除账上有现金60亿大约要花360亿。

可能你会说它资产上有一些是可供出售的物业,那就用所有负债减去流动资产也差不多是500亿。所有的非流动资产都按收租资产考虑。每年也就是产生30多亿的收租净利润了。

这么算没毛病吧?

那么,现在也就是10倍pe左右的估值,这估值划算不划算,还得取决于公司的成长性

看历史,成长性不能说没有,只能说是相当的匮乏。

看未来,那也是秃子头上的虱子,明摆着的。

按没有成长性考虑,10倍PE,也就是现在的分红以后一直维持,股息率10%,觉得香的可以买,我觉得不香。

这里面还没考虑实际上我们不能全资收购把债务全还了,如果有什么异常情况不能借新还旧,那公司也会遭遇大陆大批房产公司这样的债务违约风险,因为自己的造血能力并没有随时能拿出钱来还,那时候再变卖资产?可能资产那时候也要打骨折了,当然这个是悲观情况。

乐观情况?

那就是接下去几年歌舞升平继续奏乐继续舞,即使这样,公司经营和股价也未必能产生多少超额收益。所以还是洗洗睡吧,梦里啥都有~

补充:我主要是想说,恒隆本质还是一个高杠杆经营模式,只是它的杠杆被它庞大的账面资产掩盖了。它本质是借了500亿的资金来做生意,每年赚100亿收入50来亿净利润,哪天这500亿不能再低息(现在是4%左右)的玩下去甚至不能玩下去,就那麻烦了,当然这种概率还是小的。大概率是维持目前的状态,就看现价投入以后持续10%股息率是否满意,不考虑股价波动,能满意就投。