本周,50ETF大幅上升,10000股50ETF累计获利2240 元。备兑卖出的50ETF购6月2850累计亏损881 元。总共累计获利1359元。

如果是实盘操作,应该在50ETF突破行权价2.85元时向上(更高一档虚值行权价)移仓,比如平仓购6月2850合约,备兑开仓购6月2900。当50ETF上涨突破2.90元时,再向上移仓一个档位,这样可以保证策略不会限制上涨的空间,如果按此操作,我们的这个模拟组合本周浮盈更多一些。但我们这个模拟组合主要是起到展示作用,没必要像实盘那样复杂,大家知道原理即好。

由于还有3个交易日本月期权到期,期权时间价值损耗较快,所以我们周五收盘时平仓购6月2850合约,价格0.1105;同时备兑开仓50ETF购6月2950,价格0.0339元,待周三收盘时再将本月合约移仓到下月。

相对我们的投入30000元,本周浮盈2.32%,累计净值为1.0453

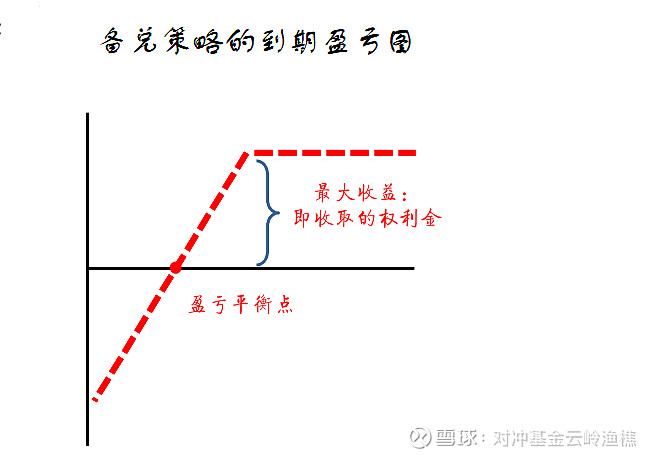

不了解我们的定投期权备兑策略的,可参考:高收益预期策略之一:定投+期权备兑

下周继续持有该组合。周三收盘前会根据市场情况调整,若50ETF大涨,则将购6月2950合约移仓至更高行权价的次月合约,若50ETF不涨或下跌,则将购6月2950合约移仓至平值或虚值一档的次月合约上。