以下文字取自小丰基金年度总结。其实“总结”部分我没贴出来,没太大意义。我把对未来的看法贴出来了。

关于医药行业,今年变化很大。总体来说仿制药集采推广速度超出我预期,行业崩坏的速度超预期。一些才获批,并没有量的药物也进入了集采框架(比如白蛋白紫杉醇,阿比特龙)。集采以后国内仿制药价格快速朝向海外看齐。那么未来全行业利润率会大幅度下降,企业的投资回报率ROIC也会下降。在海外仿制药从来就不是一个好行业。已美国为例,仿制药占比处方的90%但销售额占比只有10%。反过来新药占比处方的10%但销售额占比是90%。同时仿制药这10%的金额里面毛利率只有30~50%。创新药这90%金额里面毛利率是90%。所以用行业总毛利来看差距更大,仿制药占比会低于5%。中国不会这么极端,但是趋势也是仿制药毛利份额快速下降,创新药则快速提升。目前仿制药杀存量会非常惨烈,因为低价卖还能收回一点成本,没中标就是已有固定投入的纯亏损。未来可以预见企业对仿制药的投入会下降,立项会更谨慎,达成新的平衡。

集采还会造成一个情况:慢病加速成为夕阳产业。首先在海外这些大众病已经是夕阳产业。纵观国际巨头,在20年前还是慢病统治着市场。最具代表性的当年的“药王”辉瑞降血脂药物阿托伐他汀。这些都是非常好的药物,满足了大部分病人的需求。当这些药物专利过期以后这些病人的需求就被廉价的仿制药满足了。新的药物想超越这些老药难度巨大,只能找部分老药不耐受或者严重病人来开发新药,潜在的市场规模大减。以至于那时大部分大药企业绩都不好。后来又再度崛起的大药企纷纷从大众病转型为专科病企业。就在上月赛诺菲也宣布彻底放弃心血管领域的研发,变为纯专科病企业。

国内慢病的增速在以前一直很好,但是这一切会因为集采而改变。很简单的原因就是大部分病人的需求可以被老的经典仿制药满足,而这些老药均大规模降价到几毛钱的水平。以降血脂领域为例,阿托伐他汀最新中标价为0.12元一片。大部分病人用阿托伐他汀或瑞舒伐他汀都能很好的控制血脂,而这些药物现在已经无限接近于免费。那么整个疾病市场空间大规模下降,绝大多数人需求已被满足。只剩下少数病人需要新的药物来控制。

再来看创新,现在大家可能也比较悲观。主要是被医保谈判“灵魂砍价”视频吓着了。但仔细分析我还是很乐观的。

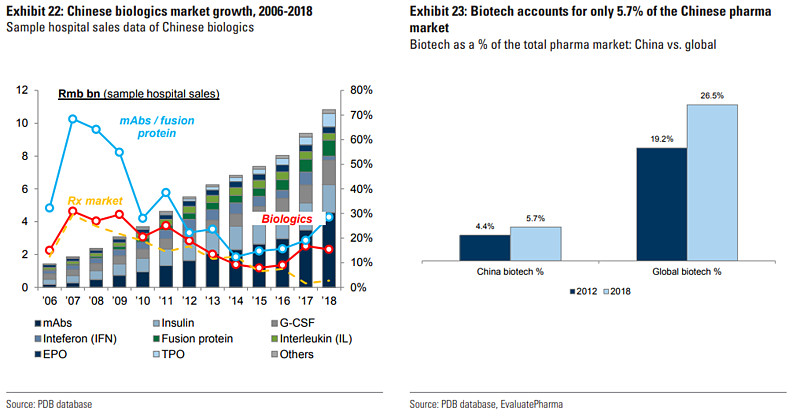

在海外制药业有26.5%的企业属于生物科技企业,在中国只有5.7%。单抗和融合蛋白类药物增速30%显著高于整体制药增速,且这个增速在未来几年还会继续提高。

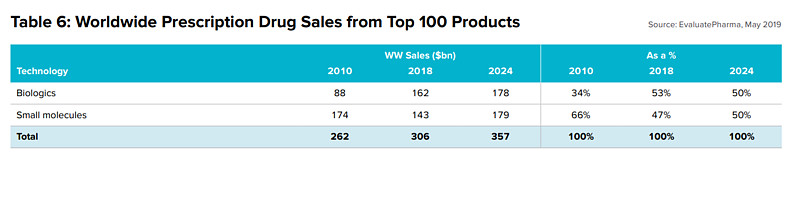

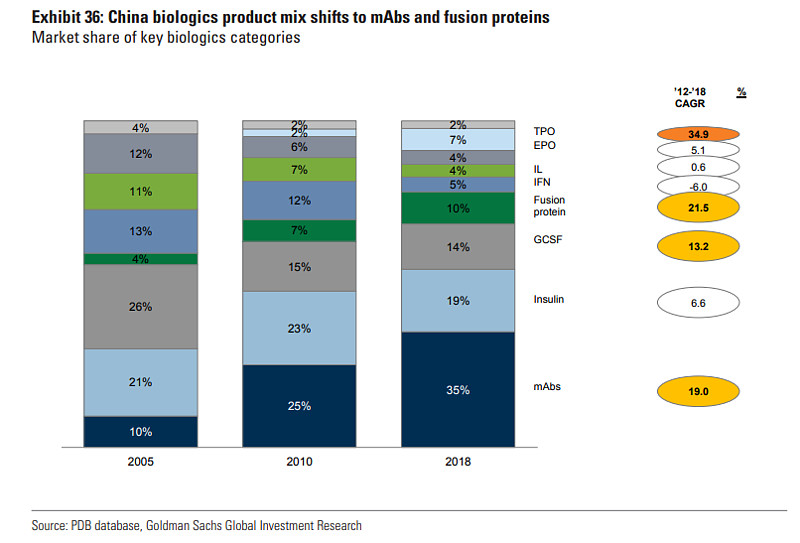

在海外生物制品占比逐年升高,2019已经达到50%的比例,而中国生物制品才刚刚开始。在国内生物制品细分中可以看到单抗(mAbs)和融合蛋白(Fusion protein)从2005年的占比14%提升到了45%。未来这个比例还会快速提高,直到单抗mAbs类药物占据绝对主导。

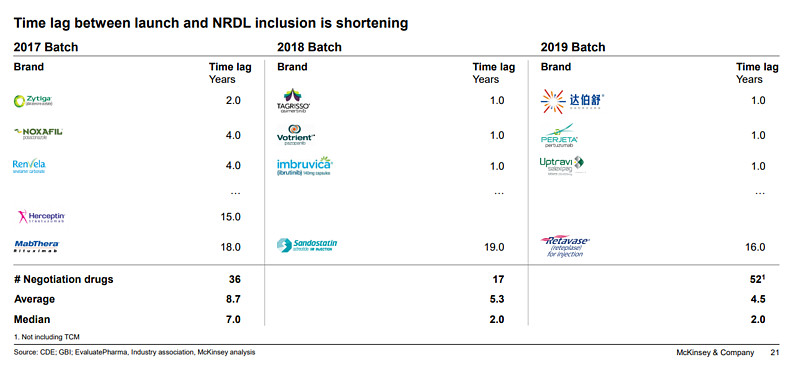

目前医保谈判模式会让创新药价格大降。但是之前实际上更糟糕:极度低效的审批速度让产品根本上不了市。缓慢的医保目录更新速度,上市以后进医保的机会都没有。

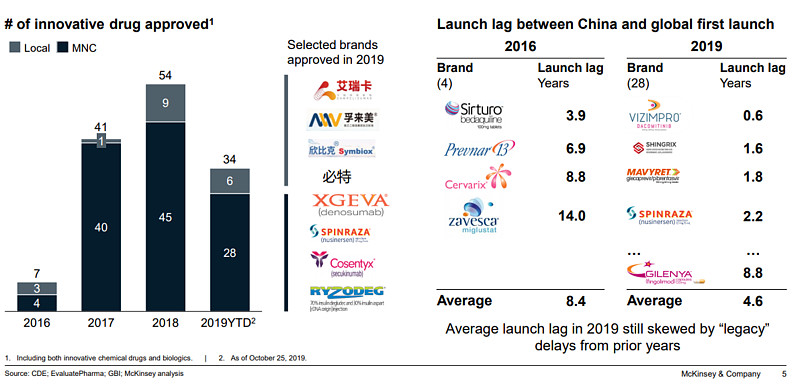

在2016年新药获批速度比海外还落后8.4年,但是到2019这个数字已经降低到了4.6年。在2017年新药纳入医保从上市计算还需要8.7年,到2019这个数字已经大幅下降到4.5年。从目前的趋势来看新药获批速度和纳入医保速度还在继续提速。这就是创新药领域最大的利好。药品价格虽然下降很多,但是实际上之前的定价本身就太贵,不符合中国病人承受能力。新药在以往就是贵族药,月均2w以上的费用让大量家庭无法承担。一些好的新药在中国的渗透率是非常低的。一个能承受的定价外加纳入医保,可以让渗透率成倍数的大规模提升从而在价格下降的背景下也会高速增长。

至于降价以后的盈利能力则完全不用担心。在未来销量大,大规模生产的背景下,大部分单抗的成本是一年低于1万人民币的。目前10万价格毛利率还能达到90%。即使极端假设5w一年都有充足的利润。而且这种低定价以后药品销售对医保的依赖程度会大幅度下降,月均4000的费用大部分城市家庭都可以自费承受。价格的下降还会让一些因为支付能力原本在海外很大但是国内卖不动的领域逐渐打开局面。最典型的就是风湿免疫科。

最后药品消费的总量是会随着人均GDP增长而继续增长的。目前中国制药行业在集采的背景下在做巨大的结构性调整。未来一个最明显的变化就是生物药(尤其是单抗类)和靶向药小分子药物比例会显著上升。这其中就会产生很多投资机会。