尽管美股天天都涨得人心慌,但由于其高度的多样性,即便是在这样的大市下,还是能够找到一些在我看来风险调整后收益非常诱人的优质资产。

本文将介绍的$凯斯纽荷兰(CNH)$ 是全球联合收割机双寡头之一,是全球第二大的农机制造商,生产拖拉机和联合收割机,并同时拥有一个基础设施建设板块。凯斯纽是我们最近逐渐累积到较大仓位的一家公司,以下简单分享看多逻辑。

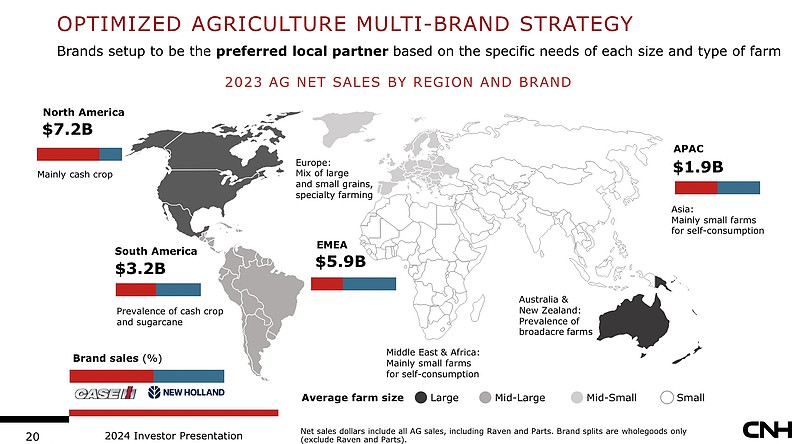

按照营收,公司39%来自北美,32%来自欧洲和中东,18%来自南美,11%来自亚太地区(数据来源,CNH 2023年年报)

农机方面,主要有两个品牌,一个是凯斯,一个是New Holland,上面红柱是凯斯的销量,蓝线是New Holland的销量(数据来源:公司2024年投资者PPT)。按照公司2022年披露的信息,在北美,大功率拖拉机和联合收割机的市场份额为第二位,仅次于约翰迪尔;在欧洲,拖拉机市占率第二,联合收割机市占率第一;在澳大利亚,大功率拖拉机市占率第二,联合收割机市占率第一;在中东和非洲,拖拉机和联合收割机都是市占率第一的;在南美,拖拉机市占率第二,联合收割机市占率第一。可以看到,在所有主要竞技场里,凯斯纽的市占率,不是第二,就是第一。

之前我们的农机风险敞口并不是凯斯纽,而是$第一拖拉机股份(00038)$ 。由于二季度第一拖拉机股价大幅上扬,而凯斯纽一直在下跌,风险调整后收益变化了,因此做了调仓,以下也可以了解我们的全球比价思路:

我们可能是较早发现第一拖拉机的价值的投资者之一。当我们买入该股票时,它的交易价格是其资产负债表上净现金头寸的83%和6倍的滚动净收益,股息收益率超过8%。它还受益于出口的爆炸性增长。然而,在去年中秋节时,这只股票完全没有交易,显示出西方投资者对这只股票的完全冷漠。随着股价在两年内翻了三倍,并在今年某个时候上涨了100%,它的吸引力大大降低。当我们开始卖出第一拖拉机时,它的股息收益率约为4%,自由现金流倍数为10倍。虽然估值仍然不高,但我们发现了更具吸引力的投资对象。

我们买入了CNH(凯斯纽荷兰),它与约翰迪尔在大型农业联合收割机领域形成了实际上的双头垄断。在农民这个群体中,通过农机独特的颜色(凯斯是红色,迪尔是绿色,New Holland是蓝色,农户以颜色对偏好与忠诚度划分)都有较高的品牌认知,当时,它的股息收益率为4.4%,自由现金流倍数为10倍。大型联合收割机对农业运营至关重要,而CNH的双头垄断地位比一拖在中国市场的地位更具吸引力,因为一拖的小型农业设备的准入门槛相比CNH要低得多,而且潍柴动力则是国内市场一个强大的对手。虽然一拖的迅速崛起与市场拥抱能够出口产品的公司这一主题相吻合,但CNH被抛售的原因是:

(1)我们正在经历一个农业周期的低谷,这一点从去年约翰迪尔和CNH的表现中可以清楚地看出;

(2)CNH近期运营改进的改革者、现任CEO斯科特·韦恩出乎意料地离开了公司。

(3)CNH在今年年初完成了从米兰的摘牌,变成了一家纽交所单一交易的公司,欧洲的指数类资金需要卖出,而美国的覆盖和指数类资金还在慢慢进来,因此形成了流动性冲击。

我们认为这些都不应该是长期投资者主要关心的问题。像所有商品市场一样,农产品也有周期,但我们相信这个周期将比2015-2016年的周期更为平缓,因为设备老化程度更高,替换需求更强,而且由于新一代农机的数字化程度越来越高,因此替换农机尽管可能前期投入更高,但长期看可以更大程度提升农忙的整体效率。

此外,尽管处于低谷,CNH仍维持了其2024年产生12亿到14亿美元自由现金流的指导预期,而目前其市值为120亿美元,这意味着它的自由现金流收益率为10.8%。斯科特·韦恩显然在改善CNH农业和更重要的建筑业务部门的利润率方面发挥了重要作用,我们对其新任CEO格里特·马克斯持积极态度,因为他在依维柯(Iveco)的卓越表现以及他在技术创新方面的专长和关注(Exor家族对他的评价也很高)。我们投资CNH的一个核心观点是,我们认为CNH是除约翰迪尔之外唯一有能力拥抱精准农业时代的公司。CNH收购Raven为其提供了进军精准农业所需的技术专长,而这可能是一拖永远无法做到的(鉴于其国企身份和设备数字化所需的完全不同的技能组合)。随着CNH增加其精准农业销售在总销售中的比例,由于数字服务带来的SaaS般的高频、可预测现金流应该享有比周期性设备销售高得多的倍率。因此,我们将享受

(1)周期性上升带来的更好的自由现金流特性;

(2)更高比例的精准农业收入,这些收入因为可预测性,高盈利能力,以及是重复性的(recurrent),理应享有SaaS般的倍数。这两个条件应通过经典的戴维斯双击(盈利能力和倍数的双重扩张)推动CNH的股价上涨。最后但同样重要的是,我们更愿意与Exor家族合作,而不是与SOE合作。因此,这次换股对我们来说是一个相对简单的决定。

从估值角度,CNH今年上半年经历了一个流动性事件。在1999年,CNH通过凯斯与New Holland的合并而诞生。New Holland是通过福特工业与菲亚特的农业生意形成,因此菲亚特也是公司的大股东。2013年,CNH和菲亚特工业(主要是商业汽车)合并,在明星企业家Sergio Marchionne的带领下,从菲亚特中分拆出来。从那以后,CNH进行了一系列的简化生意和改善运营的工作,比如分拆商业汽车板块Iveco,改善农业和基建板块的经营利润率。2024年1月,公司终于完成了从米兰的摘牌,变成一个完全在纽交所交易的公司 — 但也恰因如此,1). 美国的分析师覆盖还在爬坡阶段;2). 欧洲的指数基金被动抛售(占公司流通股的12%左右);3). 美国的指数基金还没有买进来。以上的动态,叠加斯科特韦恩的离职以及农业行业整体下行造成了低估值的完美风暴。

如果和行业老三$爱科集团(AGCO)$ 对标,给予同样的估值乘数,那么公司的公允价值应该在11.6美金/股,对于现在的价格,未来一年算上分红的预期回报为25%。当然,我们显然认为凯斯纽的估值应该显著高于爱科,除了凯斯纽保守的经营(1x净债务/EBITDA)和更强的行业地位之外,也因为爱科 1). 品牌太杂,缺少聚焦,也没有根据颜色在农户心目中形成的品牌认知;2). 因为品牌太杂,经销商经常打架,比如一个经销商卖旗下的好几类产品,这些产品之间左右互搏;3). 爱科目前看很难转型适应精准农业时代。

如果按照今年给的行业低谷指引,不做中周期化处理(更加保守的预估,因为中周期化处理之后,自由现金流的基数会更高),假设公司以全球GDP的名义增速增加(事实上我认为由于人口的增加,农机行业的进一步整合,农机龙头的增速理应高于全球GDP的名义增速),并给予10%的贴现率,得凯斯纽的公允市值应为204亿美金,亦即16.2美金/股的股价,对应当前的股价有69%的上行空间,如果预期两年兑现,那么在当前位置上算上分红,未来两年的年化收益接近35%。

利益披露:我们持有较大的凯斯纽头寸。我们与凯斯纽没有雇佣,董事席位,或咨询关系。以上分析不作为任何投资建议,亦不负任何盈亏责任,如要买入,请自己做尽职调查。