【好久没在雪球发言了,交作业系列】

最近市场对于美国银行股的担忧主要来自于美国的商业地产领域。从一级市场中我也了解到商业地产最近换手和物业更替的速度都大幅增加,同时很多资产价值重置,让一些银行也提高了潜在不良贷款(criticized loan)的比例。

不过,即便是一些对商业地产敞口较大,相对激进的银行,基本上也都保持了60-70%之间的债务价值比率(loan-to-value ratio/LTV)。相反,我认为市场上金融板块目前风险最大的,可能是私募股权类企业。

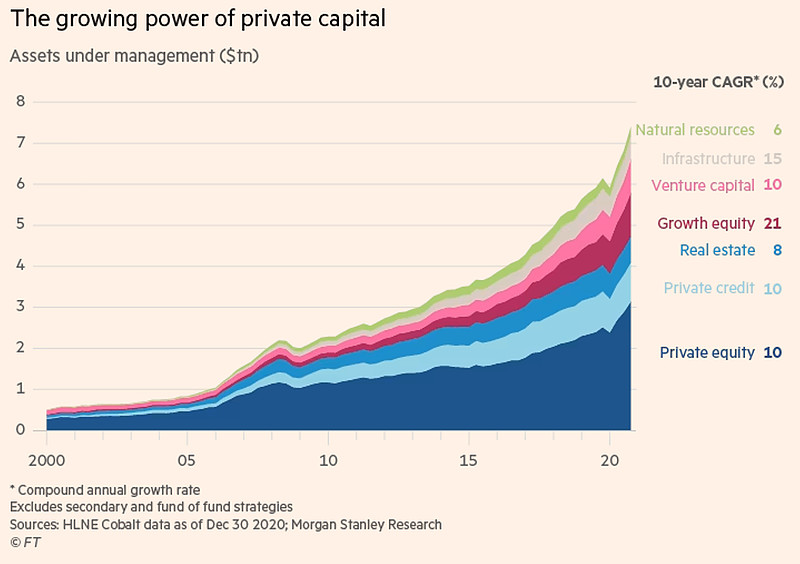

我们在下图中可以看到过去十年PE资金风风火火的涨幅。过去二十年,公共股权(public equity)企业如$富兰克林-邓普顿(BEN)$ ,甚至$普信集团(TROW)$ 这样的成长型风格基金承压的背景下,两类资产管理公司大放异彩,一类是消极管理(指数基金),另一类就是PE。比如成长私募股权类基金过去十年的年化增速高达21%。

这类资金的风险来自于以下几点:

1. 就从商业地产展开吧,我线下的一些调研发现,银行因为较为保守的LTV,即便是激进一些的,相对也比较安全,而且这次都是地板价了,市场的忧虑已经通过极低的估值反应了出来。然而在银行65-70%的LTV上面的,是那些夹层债(mezzanine debt),这些夹层债的所有者,恰好是私募基金。然而现在市场上对于这些私募基金几乎没有什么负面的信息出来,他们的估值依然是成长金融股的估值,这是市场认知层面的断层。

2. 之所以如此,部分原因是因为PE基金的投资不需要对标市场(mark-to-market),也没有短期价格扰动对LP心理的影响。价格指标的流动性稀缺让很多问题无法即时展现出来。

3. 随着利率的不断走高,这样的问题逐渐被揭露在我们面前。利率走高,需求走弱,贷款利息增加,这些对于PE基金都不是好事。PE基金的长期回报在过去十年里如果调整掉债务杠杆,其回报作为一个整体没有跑赢标普500。因此PE基金作为一个整体并不是因为其特殊的商业模式或出众的选股能力在投递回报,而单纯是过去四十年廉价债务下的产物。随着资产价格水涨船高,这些私募的出价也越来越激进,而债务的重压却越来越令人喘不过气。如今年5月9日,$Kkr & Co.(KKR)$ 先前作价100亿EV买下来的Envision宣告破产。又比如去年年底Apollo还在高价买特种化工品分销公司,拉满杠杆,而没什么负债的特种化工品企业在二级市场上却以单位数的正常化自由现金流乘数在交易着。

4. 每次信贷收缩总有东西会破碎,这点是对的。但当银行杠杆率历史低位,估值历史低位的时候,我恰恰觉得市场看错了方向。由于激进扩张,竞争激烈(比如BLK这样的新玩家大手笔打入PE行业,小PE基金过去十年如雨后春笋),杠杆成本增加,资产价格高位,我觉得如果有金融危机,那个脆弱点,大概率不是银行,可能是PE行业。(这里可以衍生出多空的机会)

就写这么多吧,留待市场验证。

精彩讨论

坚信价值2023-06-26 03:11我先八卦一下马拉松资本。希尔顿这个我们明天再详细讨论。

1、看到你说230亿AUM,估计你看的应该是纽约那家马拉松(创始人是Bruce Richards和Louis Hanover),因为他们在SEC报的二级市场AUM大概是这个量。

纽约这家马拉松是“马拉松”里最出名的一家,做私市债权,但是他们和嘲笑黑石的那家伦敦的马拉松(William Arah, Jeremy Hosking and Neil Ostrer是创始人)没有任何关系或渊源。马拉松是一个基金公司很喜欢用的名字。

2、伦敦这家马拉松,现在前五大仓位里有$布鲁克菲尔德(BN)$ ,这是个很有趣的事情。

3、马拉松的创始人之一Jeremy Hosking,十年前出来单干了。改了投资策略,改成全仓持有优质公司穿越周期了,因为他发现之前对周期择时的实践,金融危机时回撤也很大,而且回撤时基民还大量赎回(不像黑石的LP那样没法赎回)。

黑色面包2023-06-25 23:01我也觉得拿$Hilton Worldwide Holdings Inc.(HLT*)$ 个例出来有点以偏概全了。投资需要以基准概率(base rate)做为参考,然后再贝叶斯更新去做判断。拿一个传奇的案例出来,有多大的指导意义?就像你说的,钢索上跳舞,不死确实很帅,但真的需要冒这种风险吗?那就拿这个案例来说,可以简单思考几个问题。

1. 一个周期性酒店类生意,12x的债务/EBITDA收购,这种打法就算这次赢了,但有一点点安全边际和容错率吗?

2. 一个在2010年净资产/股权投资减计了71%的投资标的,马拉松的人笑错了他们吗?赔了70多个点,债券都在以三折交易了,这难道还不能说明买贵了,杠杆加高了吗?

3. 后来确实赚了135亿,要不然也不会当神话来讲了,但Gary一个月打了1000多个电话,Chris自己说像婴儿一般睡觉(睡两小时就醒来,而不是巴菲特那种婴儿熟睡),真的值得吗?这种行为本身不就意味着当初的出价是有问题的吗?

4. 这里有多大的运气成分 -- 债务之所以没有违约,是因为利率在07-09区间里大幅下调了之后,尽管营收和EBITDA下滑了,EBITDA/利息没有很多下降,这是第一,但现在的宏观条件下,存在利率大幅下降的条件和基础吗,现在和当时这个案例有可比性吗?黑石07年募了一大笔钱,所以才可能在低点债务买买买。按照71%下调公允价值后,又加仓了10亿美金,这种底部加仓的能力,要不是融了一大笔钱,也没办法抄底。

5. 熊猫的一个结论,即头部PE是有竞争力的,这一点我不否定。任何行业的龙头都是有优势的,资管行业更加如此。但本身我讨论的就是PE行业作为一个整体。每个PE基金都有Gary和Chris这样的人吗?

6. 最后是对马拉松资本的嘲笑。我不知道熊猫说的“最近十年销声匿迹”是什么意思?管理230亿美金的AUM是一件羞耻的事吗?最近十年他们的业绩有多烂,数据在哪里,标尺又在哪里?这些似是而非的论断不但误导,而且不实。

沃仑包发达2023-06-25 21:38Survivorship bias,黑石如果当年不是有dry powder能够帮助他回购希尔顿的债券挺过GFC,今天估计就没有黑石了。同期有大量类似的没挺过来的,MSREF当年如日中天,MGPA在亚洲挥斥方遒,现在呢?说到底,私募股权投资公司不值得长期高估值,大部分都是在钢索上跳舞。至于永久权益基金,如果投资的底层资产有问题,很容易陷入亏损-赎回-无法投资/解救-继续亏损的泥潭,更别提有新的投资人了。投资工具不是重点,重点还是投资能力

全部讨论

BN在洛杉矶和华盛顿的若干商业地产已经直接丢给债主了,相信不会只是个例。

风投募资额 这两年也在萎缩 可见一斑 未来数年 曾在角落里被冷落的不良资产管理公司 终于有机会重获荣光了…

倒是蛮同意的,准确的来讲,脆弱的是看起来“简单”的资产管理业务…或者讲…资产管理本质上还是一个变相的赚“杠杆”而不是赚alpha的生意。所以核心的衡量之一还是一个资产管理机构“获得更长duration资金”的能力。长期的低利率环境下催生的很多看起来很有投资能力的机构实际上都要“还债”,因为他们是在靠“risk shifting”赚钱。而出清又会让之后这个行业的马太效应更加明显。 隐约想起看capital return那本书的时候,马拉松的那群人好像还戏谑的谈过,鉴别一个繁荣周期结束的一种信号就是pe的疯狂,当时是在“嘲讽”黑石07年的交易。

其实每次水周期的到来无一例外都是因为加杠杆的爆掉,但是每过几年就有人用新方法加杠杆,周而复始。

.美股也太畸形了吧,资金怼着几个互联网科技龙头还有礼来这种往上干指数

刚看到下面有个球友把楼主说的PE(私市股权)理解为市盈率,哈哈哈:

“低pe投资者会在“更低”这个方向深陷不已,因为他们的目的就是挖掘更低的pe,买入持有。在这个方向是不能加杠杆的,因为时间是杠杆的敌人。”

【在一个股票论坛讨论私市股权投资,是个很奇妙的事情】。

通常,围观者会假定:

1、私募股权=私募股票基金;

2、一级市场=天使投资、早期风险投资、买原始股、赌上市批文;

3、PE=市盈率;

4、封闭式PE基金=可以中途赎回的。

5、没有维护性条款(Maintenance Covenant)的贷款=可以中途被Margin Call的。

感谢分享,确实是未曾想到的方向。介于个人目前对宏观高利率将维持的判断,这个行业真的是妥妥的钢丝上跳梁。