当硅谷银行刷屏之际,转载一篇我在2020年感恩节写的旧文。这篇文章是对林奇Beating the Street一书的书评,但聚焦于林奇在S&L危机中的表现。S&L危机的宏观发生背景与当前有相似之处,而林奇的研究方法,当下可能也有借鉴意义。和接近四十年前一样,有些人会在恐慌,焦虑,和愤世嫉俗中慌不择路,而有些人会沉下心来翻石头,找到属于自己的黄金。祝读者朋友们发财。

—————————————————————————————————————-

两年前写这本书的简评的时候,更多是把这本书当作一种“经验性”的读物。毕竟媒体对林奇的刻画,就如《Bull!》一书作者所说,“好像是一个稳重的老爷爷,告诉你要买入并长期持有,了解你手中的生意,那么战胜花街就并不难”。这种偏见的种子,很可能遮掩了林奇书中的精妙和智慧。因此与普通读者不同,巴菲特读完林奇的书后,给林奇打了电话,告诉他,“如果你来到奥马哈而不来见我,你小子当心。”后来他俩成为关系还行的朋友,还一起打过桥牌。

最近因为看空商业地产领域,因此读了不少这些公司的财报。看空的大逻辑是,办公场所+旅馆+零售+门户城市多家庭住宅的价值共11万亿美金,大概50-60%是债务,也就是6万亿的债务。这相当于GDP的30%。80年代末和08年这些地产的债务为GDP的15%(08年为1.8万亿债务)。在新冠之前,许多主要城市的办公场所空置率就已经达到14%,而历史最高(发生在80年代末90年代初)为19%。居家办公的宏观趋势因为新冠而加速了。然而,由于CARES法案的保护,很多REITs的NOI看上去还很健康,实际上现金部分已经大打折扣。比如西蒙地产的三季度季报显示,其营收的60%,NOI的90%都是非现金的。尽管如此,今年三季度同比NOI下滑仍然高达25%。由于商业地产的高杠杆属性,权益的价值下滑将是很快的。然而,某些主要城市的办公场所REITs的资本比率依然高达4-5%(比如Vornado Realty)。与之伴随的风险,自然是区域银行的商业地产贷款组合的坏债风险。

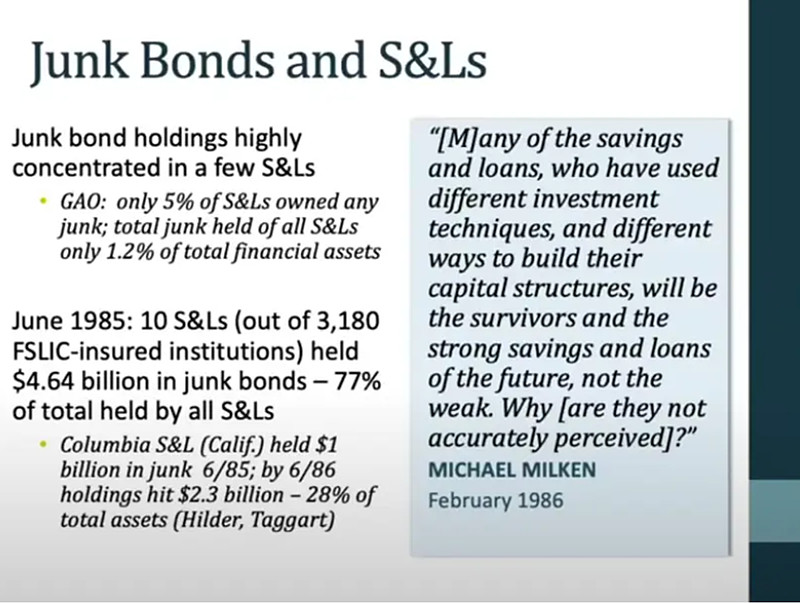

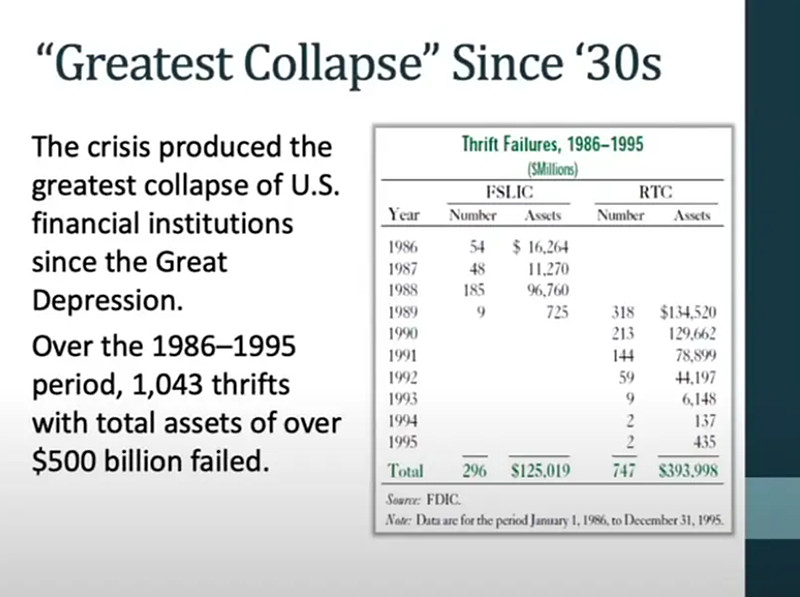

基于此,我带着问题,在感恩节这一天,回头来读林奇对S&L(Savings & Loan) 危机的描述。S&L与08年金融危机不同,不是由消费者造成的。S&L成就了一些非常著名的做空案例。毕竟,S&L危机导致联邦政府承担了5000亿美金的纾困法案,675个破产金融机构(1989-1993),和一万多个银行由FBI审理的造假案。这里面的造假范围和程度都是空前的。我记得林奇在这场风波中赚了很多钱,这和我印象中该事件的大规模造假,完美做空机会,恰好是相反的。于是抱着记忆衰退导致的疑惑,我重新翻阅了这本书的一些重要篇章。

林奇在面临这个问题的时候,首先把这些S&L分为三类:坏家伙(the Bad Guys);贪婪的家伙(the Greedy Guys);守职业道德的家伙(the Jimmy Stewarts)。他敏锐地觉察到,报纸连篇累牍的负面报道,会创造很多很棒的投资机会。但这并不代表可以随便买入,而是需要细致的调研。他借阅了一本《The Thrift Digest》,饭前读,饭中读,饭后读,以至于他的妻子称呼这本书为林奇的《旧约》。林奇的阅读聚焦在一些该行业最重要的指标上,比如权益/资产比例,账面价值,市盈率,高风险地产资产(要求不超过5-10%),90天以上逾期,和拥有的地产(相当于借钱的违约了)。如果阅读本章,并对该行业有一定的了解,就可以发现,林奇首先缩小了聚焦的核心逻辑,然后再用这个逻辑去检验了海量信息,最后才获得一系列潜在可以投资的标的。这绝不是很多人想象的那样,去一个为人唾弃的行业,看几个指标就可以瞎买了。为了逆向而简单逆向,难怪是取得不了出色的回报的。不仅如此,林奇会对这些公司进行更进一步的调研,这种调研是基于与这些企业的CEO或董事长的极高情商的沟通和对话。林奇知道如何去步步深入,慢慢引导企业高管提供他所需要的信息。除此之外,当这些更加颗粒化的信息可以化解他先前的疑虑,他可以放开核心逻辑中的关键指标。举例来说,Glacier Bancorp这间公司的名字他并不喜欢(他更喜欢原来的名称,即First Federal Savings and Loan of Kalispell;他也不喜欢银行把自己称为Bancorp),他也担心这间银行9.2%的商业地产贷款。他在圣诞节当天来到公司,公司里只有他和保安,他打通了Glacier的电话。当他发现还能够接触到该公司的董事长后,他的心里给公司加了一分。毕竟,这还是节假日。当他发现尽管公司商业地产占总资产比例不低,但这些商业地产的贷款在Montana州,那个州人口净流入(主要从加州流入),且Glacier很注意贷款者的运营情况,而非盲目地贷款给空置的办公楼或旅游公寓(Vacation Condos)之后,他就灵活且机智地放弃了对高风险地产资产占总资产比率的要求。

这样的投资人,怎么可能不赚钱。

给我的思考是:在宏观环境压顶时,或许多空是个非常好的投资策略。因为这个行业出了问题,那就一定有根本性的问题,而且有些公司是逃不过这些问题,因此善于寻找标的的人,是可以发现脆弱无助的空标的。但另一方面,由于这些公司普遍被投资者回避,因此必然会有错杀,这里会有很好的盈利机会。当然,这种认知本身是不值钱的。认知的变现依赖于对标的所处行业的深刻认识,对事件过程的了如指掌(林奇用三页纸诙谐地道出了整个S&L的发生过程),和对核心逻辑的准确判断。看似简洁的叙述,背后是久经沙场后的深刻领悟,只是力透纸背的功夫,在无心人看来,只是不经意吧。

背景:

第一重打击:垃圾债,主要是Milken的那几个“老相好”,打击面不是特别广。

第二重打击:政府出台措施,被动损失(Passive Loss)不能抵税,直接导致纽约Integrated Resources(主要出售避税所/Tax Shelter)破产,商业地产萧条,一大批S&L倒闭。

@今日话题

精彩讨论

黑色面包2023-09-23 04:32从发帖那时候算,标普从4457跌到了4320,两家头部一家从115到了121,一家从118到了124,当然短期很多是极端情绪演绎,噪音大于信号。其实就算是区域银行内部分化也很严重,有一些现在的价格也适合做空(因为久期错配之后很长时间资产端没法重新调整,负债端可能还会继续被挤压),所以我一开始就说这个板块的选股可能还是最重要的,很难笼统地回答是否还有机会。个股肯定是有机会的,整体估值也不高,没有选股的时间/精力/能力的话就买指数吧。这两天“大空头”Steve Eisman又出来跳梁了,09年之后的预测真的就不敢恭维。被大盘涨到不敢做空了,去年年底看多银行,现在跌成这样了说整个板块“uninvestable”,也是呵呵了,这大概可以代表不少市场参与者的观点吧。

黑色面包2023-09-08 21:49又倒车回来接人了。因为一个没品的评级机构重申了几条市场早就清楚的信息,头部区域银行阴跌了一个月,且脱离了中报反应的基本面,我认为机会大于风险。

黑色面包2023-03-12 06:58这次要稍微小心一点,需要较强的鉴别能力,不像之前2020年3月的大宗和2022年3月的中概。这次有一些银行确实是比较麻烦的 祝好运

黑色面包2023-07-20 00:30头部区域银行(以及我们主要重仓的区域银行标的)二季报基本都出了。存款流出,净息差压缩,坏账比率等市场聚焦的指标普遍好于预期,营收和EPS许多都是双BEAT,于是股价也基本都有了相应的回升(在前几个月已经逐渐攀升了的基础之上)。随着很多银行的股价从低位上来已经30-40%甚至更多,这次事件性投资机会也逐渐接近收获期。

还记得三月份和四月份的时候有一批人说这只是个开始,拿出各种历史数据,好像这个加息周期银行也必然大规模破产的一副样貌。如果投资是靠翻翻历史数据,看看几张图那么简单,那最有钱的人应该是图书管理员。这些人丝毫不顾前几次周期与这次周期杠杆率,放贷标准等指标的实质性变化,在这种认知惰性下非但无法把握这样的机会,还要对抄底了的人哂笑。

这里还是很佩服$阿莱恩斯西部银行(WAL)$ 的管理层,二季度净息差比我一个看多的人的预期还要好。这整个季度是受影响最大的,管理层为了揽储,四五月放高了许多CD利率,但总体净息差只是从一季度的3.79%降低到了3.42%,同比下滑只有12bps,面对空头的轮番轰炸,都予以坚决的信心注入,整个季度的有效性比率依然顽强地做到了50.5%(低于60%在行业里就算很出色了),这场危机的应对也真的可以写进教科书了。

$美国地区银行ETF-iShares(IAT)$ $区域银行ETF-SPDR(KRE)$

黑色面包2023-04-10 02:00$美国地区银行ETF-iShares(IAT)$ $区域银行ETF-SPDR(KRE)$

银行股的一季报就要开始出了。整体看多这个板块的逻辑之前已经有阐述,但选股很重要。我现在对区域性银行的作业假说(working hypothesis)如下:

1. 我觉得区域性银行作为一个板块会有较明显的分化,尤其是在储蓄端。有一些区域银行的规模足够大,口碑足够硬,并拥有央行的软保(soft guarantee),这类区域银行往往也有多元的储蓄来源,因此我预期他们的储蓄端流出会远远好于那些相对较小的非常局域的小区域银行。所以,区域银行作为一个“板块”,其实是两元甚至三元分化的,需要投资人去甄别与合理定价。

2. 我预期较小的局限的小区域银行的储蓄会流到货币市场基金(money market fund),四大GSIB银行,和大型区域性银行中。一些有规模的区域性银行在这种流动的动态下可能反而是受益者,但目前看,整个板块都是以衰退估值在交易。

3. 理想情况下,我希望听到那些有规模的,我有布局的区域性银行在财报中汇报较少的储蓄流出。与此同时,优秀的管理层不应冗于应答储蓄端的问题,而应和投资者坦诚交流信用问题下的资产端情况。我喜欢走在前面的管理层。

4. 我是做大宗出身的,因此我的逻辑底层还是伴随周期逻辑的,这是我习惯的投资范式,这样的机会也符合我的投资理念。对于小区域性银行而言,揽储成本增加,股权价值压缩,对于较大规模的区域银行来说,多了整合机会,这是一个很好的利用资本周期(capital cycle)去增益股东权益的机会。四大行因为区域揽储市占率硬规不能作为并购者,而大区域性银行恰好可以担负起这个职责。这本质上和2020年油气行业的大衰退的逻辑是一样的。同时,08-09年的监管回应让我们有理由相信,监管是乐于看到区域银行间的进一步整合的 -- 维明顿信托,拜尔斯登,国家城市银行,这些都是前例。对于聪明的收购者,这是极好的“价值投资”机会;而对于我们,就是要和这些聪明的收购者一起,汲取市场给予的红利。我相信未来一到三年整个行业整合速度会加快,而优质的区域性银行可以通过其较低的信用成本去低价收购经营困难的高信用成本的玩家,并通过赋能实现协同。

5. 以上皆为先验(prior),随时准备根据未来一个月进来的新信息进行贝叶斯更新(Bayesian update),是为了记录自己的思考,不作任何投资建议。

全部讨论

$美国地区银行ETF-iShares(IAT)$ $区域银行ETF-SPDR(KRE)$

银行股的一季报就要开始出了。整体看多这个板块的逻辑之前已经有阐述,但选股很重要。我现在对区域性银行的作业假说(working hypothesis)如下:

1. 我觉得区域性银行作为一个板块会有较明显的分化,尤其是在储蓄端。有一些区域银行的规模足够大,口碑足够硬,并拥有央行的软保(soft guarantee),这类区域银行往往也有多元的储蓄来源,因此我预期他们的储蓄端流出会远远好于那些相对较小的非常局域的小区域银行。所以,区域银行作为一个“板块”,其实是两元甚至三元分化的,需要投资人去甄别与合理定价。

2. 我预期较小的局限的小区域银行的储蓄会流到货币市场基金(money market fund),四大GSIB银行,和大型区域性银行中。一些有规模的区域性银行在这种流动的动态下可能反而是受益者,但目前看,整个板块都是以衰退估值在交易。

3. 理想情况下,我希望听到那些有规模的,我有布局的区域性银行在财报中汇报较少的储蓄流出。与此同时,优秀的管理层不应冗于应答储蓄端的问题,而应和投资者坦诚交流信用问题下的资产端情况。我喜欢走在前面的管理层。

4. 我是做大宗出身的,因此我的逻辑底层还是伴随周期逻辑的,这是我习惯的投资范式,这样的机会也符合我的投资理念。对于小区域性银行而言,揽储成本增加,股权价值压缩,对于较大规模的区域银行来说,多了整合机会,这是一个很好的利用资本周期(capital cycle)去增益股东权益的机会。四大行因为区域揽储市占率硬规不能作为并购者,而大区域性银行恰好可以担负起这个职责。这本质上和2020年油气行业的大衰退的逻辑是一样的。同时,08-09年的监管回应让我们有理由相信,监管是乐于看到区域银行间的进一步整合的 -- 维明顿信托,拜尔斯登,国家城市银行,这些都是前例。对于聪明的收购者,这是极好的“价值投资”机会;而对于我们,就是要和这些聪明的收购者一起,汲取市场给予的红利。我相信未来一到三年整个行业整合速度会加快,而优质的区域性银行可以通过其较低的信用成本去低价收购经营困难的高信用成本的玩家,并通过赋能实现协同。

5. 以上皆为先验(prior),随时准备根据未来一个月进来的新信息进行贝叶斯更新(Bayesian update),是为了记录自己的思考,不作任何投资建议。

报纸连篇累牍的负面报道,会创造很多很棒的投资机会。但这并不代表可以随便买入,而是需要细致的调研。

林奇首先缩小了聚焦的核心逻辑,然后再用这个逻辑去检验了海量信息,最后才获得一系列潜在可以投资的标的。

林奇知道如何去步步深入,慢慢引导企业高管提供他所需要的信息。除此之外,当这些更加颗粒化的信息可以化解他先前的疑虑,他可以放开核心逻辑中的关键指标。

认知的变现依赖于对标的所处行业的深刻认识,对事件过程的了如指掌,和对核心逻辑的准确判断。看似简洁的叙述,背后是久经沙场后的深刻领悟,只是力透纸背的功夫,在无心人看来,只是不经意吧。

报纸连篇累牍的负面报道,会创造很多很棒的投资机会。但这并不代表可以随便买入,而是需要细致的调研。

林奇首先缩小了聚焦的核心逻辑,然后再用这个逻辑去检验了海量信息,最后才获得一系列潜在可以投资的标的。

林奇知道如何去步步深入,慢慢引导企业高管提供他所需要的信息。除此之外,当这些更加颗粒化的信息可以化解他先前的疑虑,他可以放开核心逻辑中的关键指标。

认知的变现依赖于对标的所处行业的深刻认识,对事件过程的了如指掌,和对核心逻辑的准确判断。看似简洁的叙述,背后是久经沙场后的深刻领悟,只是力透纸背的功夫,在无心人看来,只是不经意吧。

感觉中这种杠杆很强得行业,微小的出发点确实能带来居大得财富收益和亏损。

问题还是叠加美国加息得逆风,现在说要和缓了,那看来是通胀,以及跟这个关联的罢工和通胀,以及加息的节奏,都有恶化的趋势。而两党党争明年又要重新考验一下。

我还是看我的电视台和监狱服务吧。

区域银行现在真说不好,大概后面还有一波暴雷。就怕殃及池鱼

确实是,我也觉得林奇的这些方法很实用。这就是为什么他的书好卖,非常实用