其实富途这个企业分析起来也并不复杂,上面一篇把核心的思路已经捋清楚了,苦于当时20F还没发布就没有贴数据,建议先回味下上一篇

小黑板提示:

客户资产规模分布是极端斯坦分布,脱离客户资产规模谈客户数就是耍流氓

脱离交易品种、频次、佣金率谈资产规模也是耍流氓

什么是极端斯坦分布?我拿姚明、郭敬明、小明做个对比就清楚了

姚明身高是小明的1.29倍,郭敬明身高是小明的0.x倍,身高就是平均斯坦分布

姚明的财富比小明高好几个数量级,郭敬明财富也比小明高好几个数量级,财富就是极端斯坦分布。极端斯坦分布的世界里面用算术平均数得出的结论会很可笑,比如最近舆论上的人均11万存款在网络引起轩然大波。

回到富途的新增有资客户上,新增的10万有资客户里面,是姚明、郭敬明、还是小明,给富途拉动的AUM差别巨大的,这就是我说「脱离客户资产规模谈客户数就是耍流氓」。

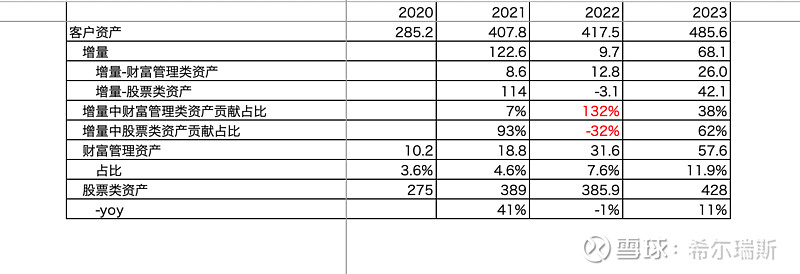

所以我们分析的落脚点应该是AUM和种类,过去几年富途客户资产的变化是这样的:

富途客户资产的变化受多方面因素:一方面是获客带来的新入金、一方面是随着市场波动产生的剧烈变化、还有就是存量客户的出金/转仓。

富途的客户资产分为两类,一类是财富管理以基金为主,剩余的部分是可以通俗的理解为股票类。

2022年 vs 2021年,这一年有资客户增长24万+,但是资产值增长了一点点,受行情剧烈变化,资产的增量中财富管理增量贡献超过100%,股票类资产贡献负增长。如果盯着有资客户增长而忽略的客户资产规模变化和分类占比的变化,就没有找到当年的基本面主旋律。

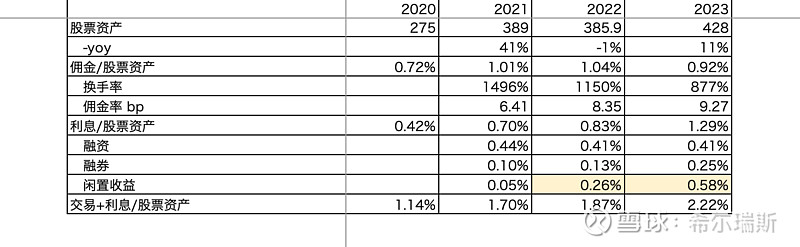

1、股票类资产佣金收入 = 股票类资产规模 x 换手率 x 佣金率

股票类资产规模:成长属性+周期属性

换手率:周期属性

佣金率:初期有成长属性,当下已经处于平台期,特别是4Q1已经同比下降

上面三个参数此刻前瞻,一个常数,剩下两个参与两个周期属性一个成长属性。

23年开始大陆被封,股票类资产规模增加11%,很难说是行情带来的还是入资带来的。

交易收入yoy还是下滑的,显然这里周期性盖过了成长性。

2、股票类资产利息收入=闲置资产规模 x 港美存款利率 +融资融券IPO规模 x 收费利率

闲置资产规模:周期属性+成长属性

融资融券IPO规模:周期属性+成长属性

港美存款利率:周期属性

收费利率:相对恒定

上面四个参数此刻前瞻,一个常数,剩下三个参数有三个周期属性和两个成长属性。

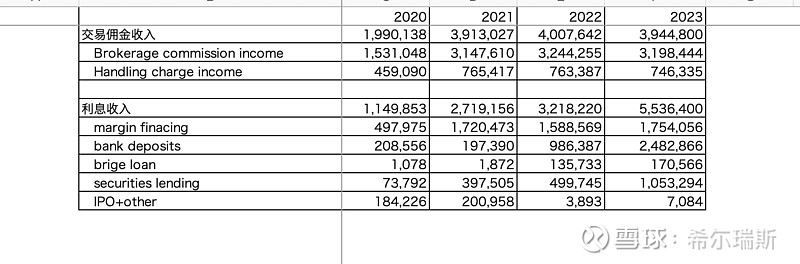

23年利息收入暴涨,主要是客户闲置产生的利息(表格中bank deposits)增长2.5倍,融资(表格中margin)增长是不显著的,但是融券(表格中securities lending)增长100%,注以上数据只在20F中披露,季报里面没有展示。

客户闲置产生的利息暴涨2.5倍是周期属性中客户空仓比例高现金仓位变大叠加美联储高利率产生的

3、财富管理类

基金销售收入=财富管理资产规模*「财富管理资产收益率」 注这名字起的不好 但是懒着改了

财富管理资产规模:成长属性+周期属性

「财富管理资产收益率」:相对恒定

综上,数字都有陈列,成长属性和周期属性都有客观的数字摆着