哈哈哈,我一开始也被忽悠了。

不过能问出这个问题,就说明我们比国内xx机构要强很多了。

在解释二叠纪牌原油会不会从天上掉下来之前,我们来先来看看为什么要研究的美国的原油产量。

美国牌原油供应有多强?

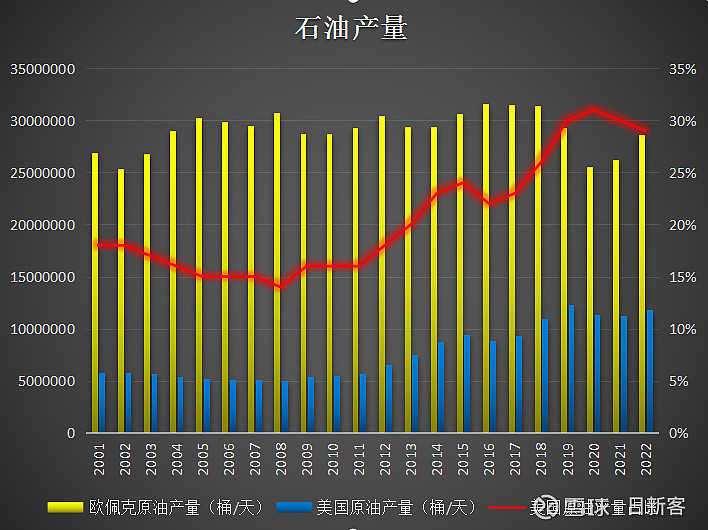

公司Enverus称,2021过去十年,以二叠纪为主的美国页岩油占全球原油产量增长的90%。这是什么概念呢?我做了一张历年美国原油产量在世界原油产量中的占比图:

蓝色柱子是美国原油产量,黄色柱子是欧佩克原油产量,红线是美国原油产量在二者之和中的占比。2010年美国发生页岩革命,美国原油产量迅猛增长,对世界原油供应的影响越来越大,而欧佩克的原油产量则一直保持小幅上下震荡,20年来都没有出现明显的增长。

早在2018年,美国原油产量就已经超越沙特阿拉伯,登顶全球第一!

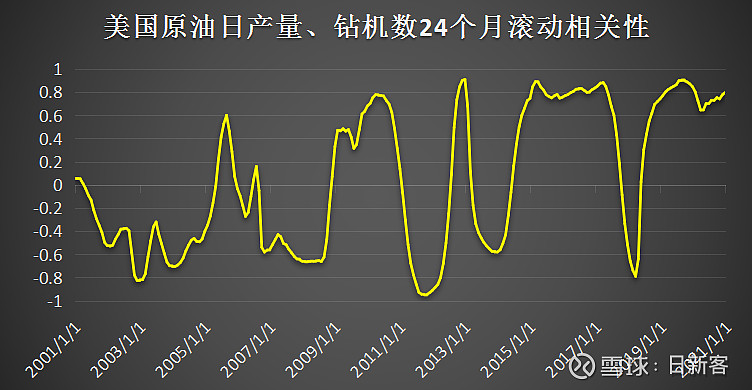

当然,美国钻机对美国原油产量的影响也有周期性,2010年左右美国开启页岩革命,2014年美国国内页岩油产量超越常规油,从这个时候我们就可以发现,美国钻机数与美国原油产量相关性较高的时间段明显延长,或许可以换句话来说:敏感的时间更长了。

2018年不太敏感,原因是经济不好,需求不足,存量产能还大。

至于美国国内页岩油的强劲增长情况,2014年美国国内页岩油产量首次超过国内常规油产量,2020年虽然遭到了疫情打击,但已然占比接近70%,七大页岩油产区撑起了美国原油产量,其中以二叠纪盆地产区为首。

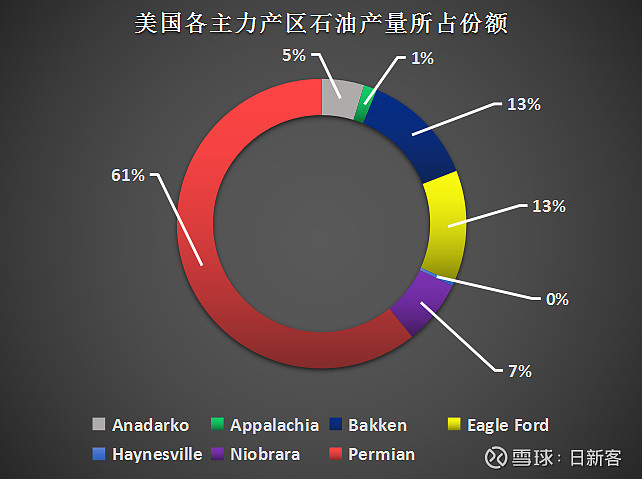

直观来说,就是下图:

2022年末,二叠纪盆地原油产量已占美国各主力产区总产量的61%,遥遥领先!

为什么二叠纪盆地原油产量如此强劲?

从地质上来说,二叠盆地位于德克萨斯州和新墨西哥州,发育于中石炭世的开阔海域。现今的二叠盆地主要由特拉华盆地、中央台地和米德兰盆地组成[1]。纵向上拥有多套页岩油层系,如全盆分布的二叠系Wolfcamp组、特拉华盆地的Bonespring组和米德兰盆地的Spraberry组,其中Wolfcamp组潜力最大[2]。Wolfcamp 组为一套复杂的地层单元,在盆地边缘主要为富有机质页岩和泥质碳酸盐岩,由上到下分为4段,有利目的层厚度大于304.8 m,孔隙度 4%~8%,总有机碳含量1.0%~8.0%。二叠盆地多套烃源岩目前均处于生油阶段,Wolfcamp组处于生油高峰期,典型井的气油比可从0到12 000以上,大部分地区为油气同出的凝析油气。二叠盆地既有通过侧向运移和垂向运移向上覆常规储集层供油的良好条件,又有向紧邻致密储集层供油和原位页岩油富集的物质基础,奠定了该地区巨大的资源潜力[3]。

太难了吧!这可怎么看得懂呀......

其实机构多半也不懂,他们复制粘贴倒是炉火纯青。(笑)

二叠纪牌原油能一直飞下去吗?未来怎么走?那么就建个简单的模,直接说结果!

页岩油的勘探开发包括矿权购置、钻井、完井、油田基础设施建设、油气的采集和处理、运输、污水处理等过程[4],钻完井成本约占页岩油勘探开发井口成本的60%左右。简单来说,要想钻出一口生产井,企业首先就要扩大资本开支,资本开支转化为钻机,然后再进行压裂。

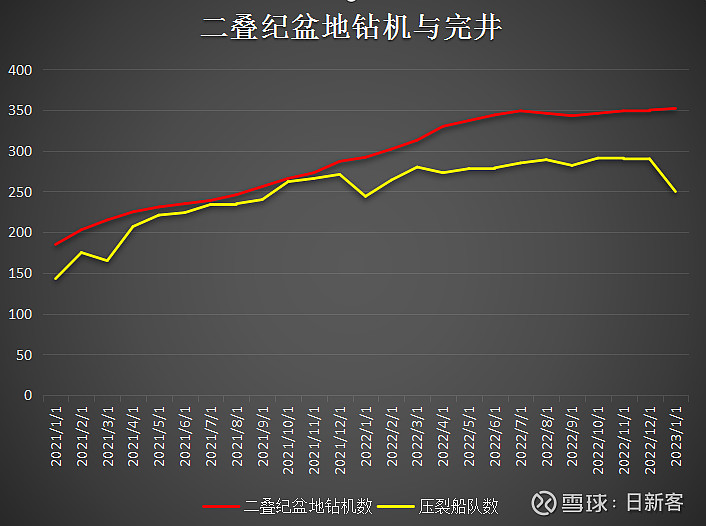

这里选取两个自变量:二叠纪钻机(rig)、美国压裂船队(Frac Crew),压裂船队数据只有全美国的,不过规律是一样的。为了剔除疫情爆发导致的异常数据,并使得模型更具有时效性,研究疫情后二叠纪盆地原油生产情况,选取2021-2022年作为时间范围。

为了更直观,先做张图:

疫情后美国钻机和压裂活动恢复都比较平稳,二者的相关性比较高,符合自然规律。

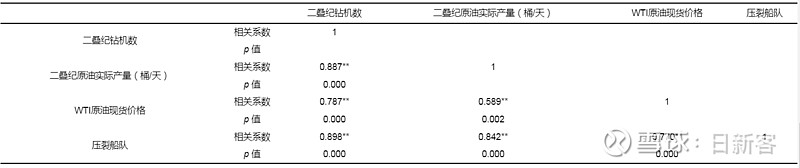

对待会可能需要用到的自变量做一次相关分析:

都是两颗星星(p<0.01),相关性非常好。

经过平稳性检验后,剔除WTI原油期货价格。

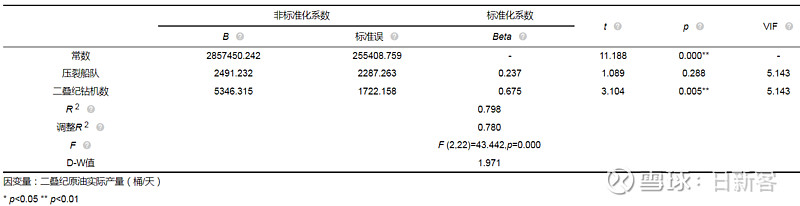

非常非常关键的,做一次回归分析:

将二叠纪钻机数、压裂船队作为自变量,而将二叠纪原油实际产量(桶/天)作为因变量进行线性回归分析。从上表可以看出,模型公式为:二叠纪原油实际产量(桶/天)=2857450.242 + 2491.232*压裂船队 + 5346.315*二叠纪钻机数,模型R方值为0.798,意味着压裂船队,二叠纪钻机数可以解释二叠纪原油实际产量(桶/天)的79.8%变化原因,拟合程度很好。对模型进行F检验时发现模型通过F检验(F=43.442,p=0.000<0.05),也即说明模型构建有意义。VIF值小于10,多重共线性问题不显著。

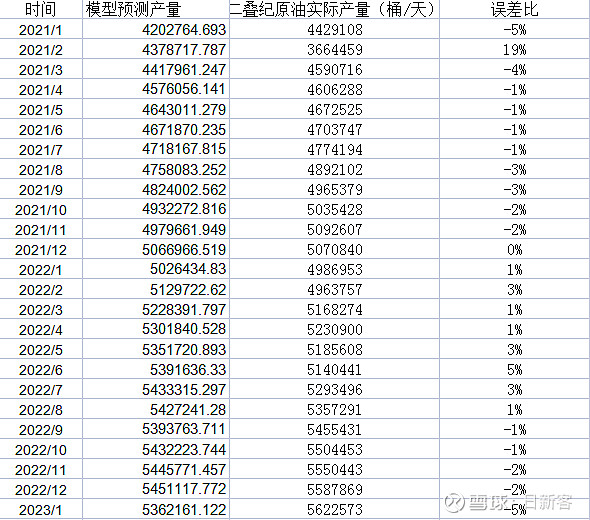

现在来检验这个公式的有效程度:

回归模型的有效度是将自变量(二叠纪钻机数、压裂船队)代入回归方程,得到回归方程预测值与实际值的误差比,误差比在10%以内,则认为此方程式有效的。

2021年2月霸王寒潮导致美国页岩油普遍大幅减产,因此剔除该异常值。

平均误差比为:-0.6%,只有两次误差达到5%,远小于10%,因此认为此模型有效!

最激动人心的时刻来了,代入本周变量!

上周二叠纪盆地钻机数:339台;

上周压裂船队数:276台。

得出的预测产量结果为:5357431桶/天。1月二叠纪盆地实际产量5622573桶/天,那么这意味着上周二叠纪盆地原油产量要比1月少约每天26.5万桶!

到底是哪家机构还在发2023年美国原油产量超越1300万桶的春秋大梦!

二叠纪盆地周钻机数不断减少,上周减少6台至339台,延续了前几周的下降趋势。一般来说,页岩油钻机数领先页岩油产量1.5-2个月,现如今二叠纪盆地钻机数已经丧失了2021年初以来迅猛增长的态势,进入“高原期”,甚至下跌趋势还延续了近几周。

我们怎能想象到二叠纪盆地原油产量会大幅偏离上面的模型,孤独地夺路狂奔呢?这是不符合自然规律的。想想也是,系统性金融风险山雨欲来,油价因各种奇怪的因素疲软甚至今天还暴跌了,哪个生产商有兴趣增加资本开支呢?慈善家都不会这样捐钱!

此外,在疫情前的打井繁荣期,美国原油增长引擎除了二叠纪盆地外,还有巴肯、鹰福特,可惜一场疫情下来后两者都熄火了,油气产量早已背离(具体可看网页链接),如今后两者的原油产量仅仅收复了因疫情出现的跌幅的一半左右,其中鹰福特的原油产量甚至在2015年就从巅峰上走下来了,这还不是2019年呢!

回到刚开始那段话,研究公司Enverus称,2021过去十年,以二叠纪为主的美国页岩油占全球原油产量增长的90%。现在想让美国页岩油保持增长,约等于要已经出现疲态的二叠纪盆地一拖六,你们说这产量达不达峰?

而当美国页岩油产量达峰时,未来又会如何呢?

参考文献

[1]李倩文,马晓潇,高波,陈新军. 美国重点页岩油区勘探开发进展及启示[J]. 新疆原油地质,2021,42(05):630-640.

[2]白国平,邱海华,邓舟舟,王文庸,陈君.美国页岩油资源分布特征与主控因素研究[J].原油实验地质,2020,42(04):524-532.

[3]黎茂稳,马晓潇,蒋启贵,李志明,庞雄奇,张采彤. 北美海相页岩油形成条件、富集特征与启示[J]. 油气地质与采收率,2019,26(01):13-28.

[4]杨国丰,周庆凡,卢雪梅. 页岩油勘探开发成本研究[J]. 中国石油勘探,2019,24(05):576-588.