tastytrade回测:

tastytrade近期做了一个回测,在低IV时按50%盈利止盈,在高IV时距到期21天平仓。这个回测的出发点是,tastytrade据以往的回测观察到,市场波动小时,按比例止盈的收益更好,市场波动大时,按到期时间平仓的收益更好。那么,如果把两种方法结合起来,效果如何呢?视频链接:Management Improvement ,下面引用一些主要内容。

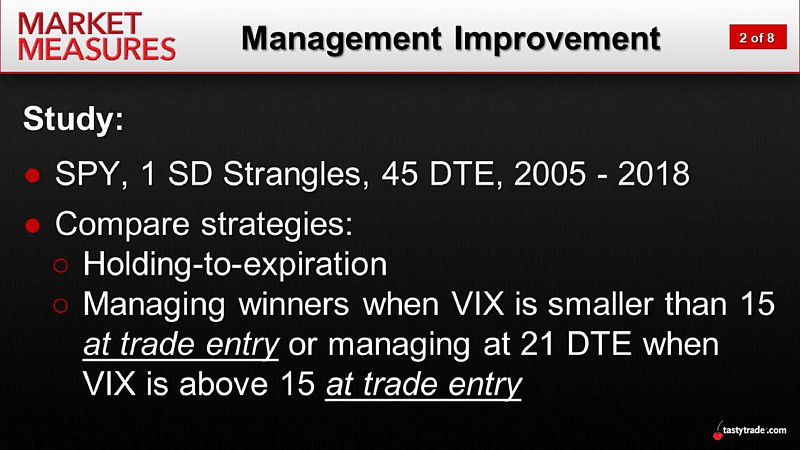

首先是回测条件。2005-2018年SPY的一标准差宽跨,距到期45天开仓,每月初开仓一次。比较两种方案的盈利情况:1,持有到期;2,根据开仓时VIX的高低,在VIX低于15时按50%比例止盈,在VIX高于15时按到期时间21天平仓。

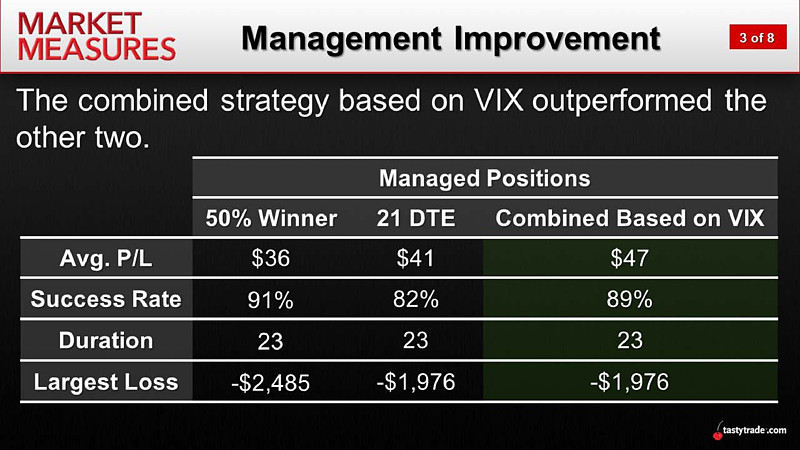

以下是不同管理方式下的盈利情况统计,胜率都是比较高的。

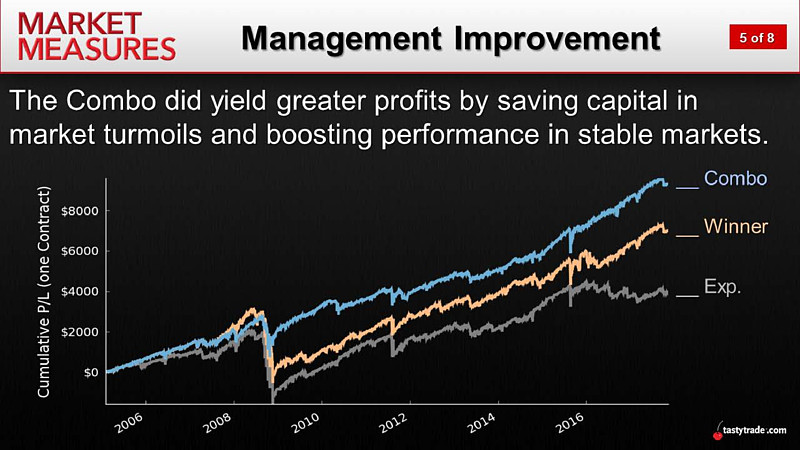

以下是两种方案的累积收益对比,灰线是持有到期方案,蓝线是混合管理方案。多出的一条黄线是全部按50%平仓时的累积收益。可以看出混合管理的方案还是有优势的。

国企指数期权回测:

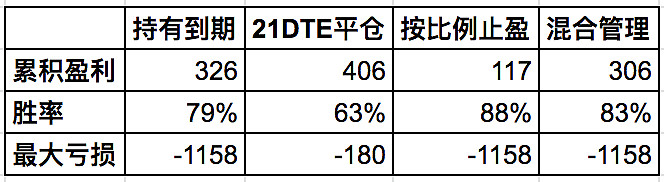

有了tastytrade的这个研究,我自己用国企指数期权做了同样的回测。每月中开仓一次45DTE的1SD宽跨,按四种方案进行管理:持有到期、21DTE平仓、50%比例止盈、混合管理方案。混合管理方案时,IV的分界点是20,IV小于等于20时按比例止盈,IV高于20时在21DTE平仓。回测时间从2017年10月到2019年10月。四种方案的盈利情况如下:

我的回测结果,肯定是不支持混合管理方案的。而且胜率最低的方案反而盈利最高,而且最大亏损也小,持仓心理不煎熬。我用国企指数做过各种各样的回测,最大的体会是,某一次的大亏损会严重影响累积收益。所以做宽跨一定要学会调整方法,减少最大亏损。