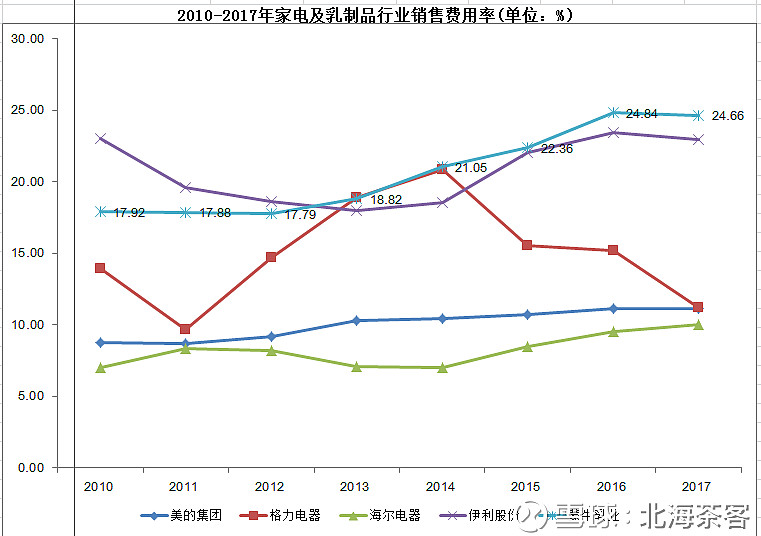

$伊利股份(SH600887)$ 伊利股份二季报销售费用大增,拉了一张表,有点不是很懂,为啥同样是消费品,家电的销售费用率就小的多?从下图可以看出来,家电行业销售费用率上升并不明显,但乳业二巨头在这方面就斗得很厉害?蒙牛和伊利为啥就不能像家电三巨头形成比较好的默契?

| 发布于: | 雪球 | 转发:43 | 回复:60 | 喜欢:5 |

$伊利股份(SH600887)$ 伊利股份二季报销售费用大增,拉了一张表,有点不是很懂,为啥同样是消费品,家电的销售费用率就小的多?从下图可以看出来,家电行业销售费用率上升并不明显,但乳业二巨头在这方面就斗得很厉害?蒙牛和伊利为啥就不能像家电三巨头形成比较好的默契?

对于消费类企业,最后销售净利率维持在10%附近是比较正常的,目前的广告拼杀,企业也是盯市占与对手的行动,但销售净利率是个紧盯的指标与生命线(10%),所有的销售费用支出都是围绕这个展开,行业特性是产品同质化程度高、实行品牌战略,销售费用率也是呈周期变化的,正常区间内不必过紧张,两龙头格局的目标之一是吞食剩余市场份额。比较电器发现他们是各有专长,有重合有自己独占领地,在自己擅长领域是各自为王的,冰箱之于海尔,空调之于格力,小家电之于美的,已经不需要在促销上投入更多的费用,否刚边际成本是上升的。

营销费用高,说明了行业还处于充分竞争阶段,龙头企业的品牌效应、竞争优势尚未真正巩固,这一方面意味着投资还存在极大的风险(强者不强,弱者不弱,还面对国外强敌的竞争),另一方面,也说明奶粉行业长期看还有较大的空间,这正如《投资中最简单的事》所说,待这个行业出现月朗星稀,或者真正二分天下时,那时利润才会丰硕。

主要就是广告和渠道投放。。

家电行业其实多少都是互补的,比如格力是纯空调,美的是空调、小家电全方位,海尔则是白电为主,虽然有竞争,但是格局上还是不会恶意竞争,基本都保持在自己的强项内活动。这是行业特性和多样性决定的,没有企业可以通吃,所以才有老板电器、华帝、苏泊尔这种细分家电行业不断冒出头

而蒙牛、伊利就不同了,产品同质化严重,你出啥我就跟着出啥,打的就是同品类竞争,他们烧钱的同时,小公司压根烧不起;蒙牛、伊利是做的规模够大了,但为啥不涉足奶粉行业?说白了,还是只在常用乳制品上较劲。。

乳制品行业集中度远未有白电市场来得高。

可能原因我猜:一是耐销品单价高,销售额大,所以同样甚至更大力度的销售投入但占比不高;二是博弈默契,经过三轮以上洗牌后,行业寡头一般都会形成博弈默契,同时削减或者不增加营销投入;三是耐销品和快消品的竞争维度存在差异,比如技术投入在乳制品行业占比很小,而耐销品无法忽视技术竞争。四是,快消品产品消费更新和迭代更快,新品投入需要相应营销配合(前面那位球友的观点)。

以后研究再学习改正我的观点。

伊利蒙牛必须天天打,格力海尔没那么必要。格力和美的平常保持就行了

这是快消品与慢消品的区别。

乳业是快消品,和空调电器不大一样。老大和老二加强营销推广,费用都大幅提升,对其他品牌是极大地打击,市场份额进一步集中到老大和老二,对于老大的伊利而言,短期有业绩压力,但下半年会有业绩释放。

对于营销费用有的行业是走扣点,有的没法走扣点,只能入费用。对乳业行业没仔细研究过,卖场试吃、到期促销也应该是笔大费用

那是因为还没做死类似光明这样的地方性品牌,你看现在的双汇火腿肠还打不打广告了

家电企业也打过价格战只是都疼了,才有的今天的默契。