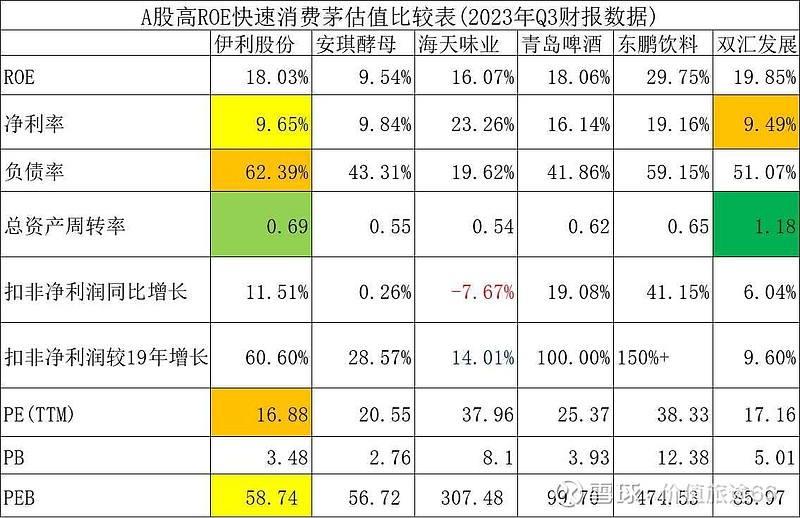

目前伊利股份的估值明显不高,如附表所示,在与A股其他高ROE快速消费品龙头的估值比较中,无论是PE还是PEB指标,伊利的估值水平均倒数,甚至低于没有什么成长性的双汇发展。

作为一家近5年ROE稳定在20%以上,复合利润两位数增长的乳业绝对龙头而言,这应该是明显低估的!为什么在ROE相似的情况下,市场给予伊利如此低的估值呢?显然这不是成长性的原因,因为相比疫情前的2019年,伊利的利润增长60%以上,虽然低于东鹏饮料与青岛啤酒,但远高于安琪酵母、海天味业和双汇发展,就所在行业而言,乳制品行业作为中国快消品行业中唯一人均消费量远远低于世界平均水平的行业,成长空间也比其他5个龙头所在的行业大,就行业地位而言,伊利股份在乳业的市占率也应该仅次于垄断的安琪酵母,远高于其他几家!

在ROE的影响因子中,伊利股份的总资产周转率仅次于双汇,高于其他几家。最大的拖累项应该在于负债率,是上述龙头中唯一超过60%的,尤其是有息负债率超过40%,这会导致关心财务安全性的投资者不予关注,从而压制估值。同时伊利股份5年平均利润率低于8%,在比较公司中盈利能力最差(去年3季度净利率为近年高点,也在比较公司中处于尾部)……

鉴于资产负债率提升有并购澳优、原奶喷粉等暂时性因素导致,而且不具有暴雷分险、盈利能力增强后可自然改善。因此伊利股份估值低的关键应该在于盈利能力不强!

好在管理层一直致力于在2025年前将净利率超过9%作为目标,并有1)、高毛利的奶粉与冰淇淋的增速加快、2)、液态奶持续的高端化两大具体抓手,相信伊利今后几年盈利增速一直快于销量增速应该是大概率事件。

果真如此,相信伊利股份一定会在两年内迎来戴维斯双击,一如青岛啤酒在过去几年的表现一样,估值提高对股价的贡献大于盈利增长对股价的贡献!果真如此,两年翻倍应该不是大问题!$伊利股份(SH600887)$ $双汇发展(SZ000895)$ $青岛啤酒(SH600600)$