@东湖枫叶 感谢指出问题.

也希望大家看到有疑惑的地方尽管指出来,真理越辩越明。

这里的错误就是新特的净利润不能用合并的净利润51来算,合并报表指的新特旗下所有控股公司的合并,所以利润也是合并的,真正归新特的净利润需要扣掉少数股东利润。

这样算下来,特变的输变电利润尚可,已经在大幅改善中。

************************************************************************************************

2023年的年报出来了,输变电板块到底赚不赚钱,按了计算器,2022年是4.3亿,2023年盈利11.6亿,增长明显,虽然总体不高,但增长可观,接近200%的增长。

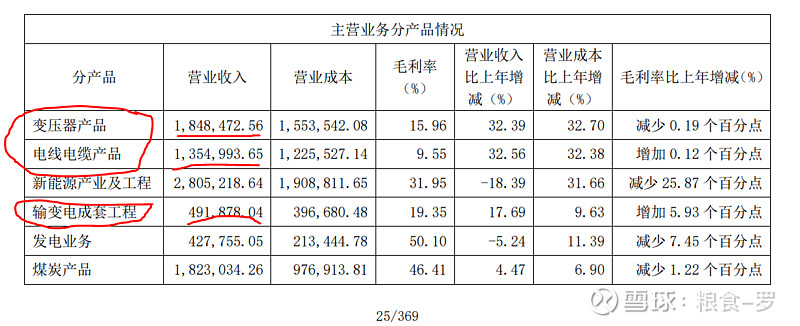

2023年输变电板块营收大幅增长至369亿,盈利只有11.6亿,

2022年输变电板块营收279亿,盈利4.3亿,

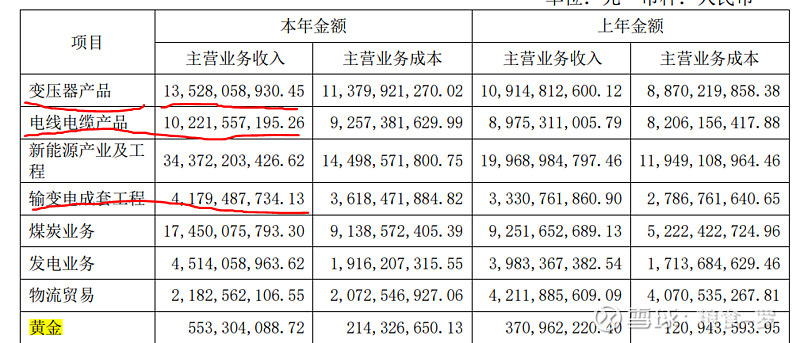

2023年营收输变电板块: 变压器产品+电线电缆+输变电配套工程

2022年营收输变电板块:变压器产品+电线电缆+输变电配套工程

计算过程:

2022年:

2022年 天池能源69.5亿 占比85.78% 合计59.6亿

2022年 新特能源134亿 占比64.43% 合计 86亿

2022年 新疆众和15.6亿 占比34.3% 合计 5.4亿

2022年 黄金毛利3.4亿 预估净利润2个亿

2022年 其它毛利3亿 预估净利润1.5个亿

共计158.8亿, 输变电净利润: 158.8-69.5*85.78%-144.3*64.43%-15.6*34.3%-2-1.5= 4.3亿

2023年:

2023年 天池能源69.3亿 占比85.78% 合计59.4亿

2023年 新特能源43亿 占比64.43% 合计 27.7

亿

2023年 新疆众和15.7亿 占比34.3% 合计 5.4亿

2023年 黄金毛利2.8亿 预估净利润1.4个亿

2023年 其它毛利3.4亿 预估净利润1.5个亿

共计107亿, 输变电净利润: 107-69.3*85.78%-43*64.43%-15.7*34.3%-1.4-1.5= 11.6亿

总结:输变电的盈利水平还需要提高,但改善非常明显,目前只有3%左右的净利润率。