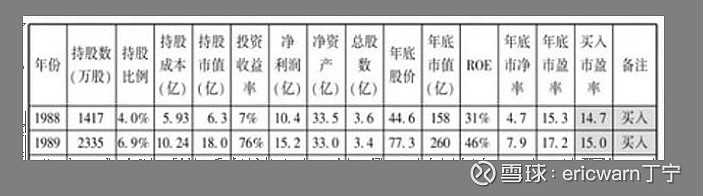

为了学习巴菲特,笔者发明了一个叫作市赚率的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。至于巴菲特的经典投资案例,也几乎都是4折5折6折买股。喜诗糖果是5折,可口可乐是4折,华盛顿邮报是5.2折,苹果公司是3.8折。这也意味着,市赚率很可能就是巴菲特的投资秘密。

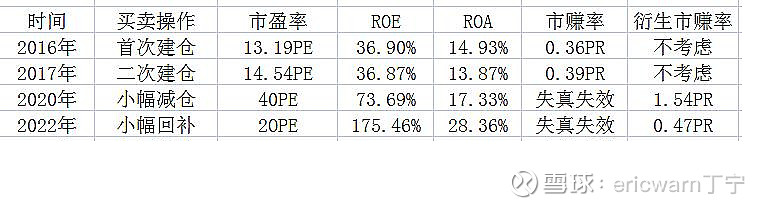

然而不得不说的是,巴菲特的第一重仓股苹果公司,在最近几年却玩起了负债分红+负债回购的骚操作。ROE也因此虚高到了严重失真,彻彻底底的把市赚率给废掉了。这个时候,笔者就只能假设苹果公司恢复到2009~2013年期间,那种极度保守的负债经营策略。因为那几年里,苹果公司的ROE大概只有ROA的1.5倍左右。所以,当ROE严重失真时,市赚率还有出现一个衍生版本,那就是PR=PE/1.5ROA。

值得注意的是,巴菲特的经典投资案例,不仅买入时符合市赚率低估标准(1PR以下),而且卖出时也符合市赚率高估标准(1PR以上)。但是令人意外的是,巴菲特去年的操作,无论是Q3清仓的宝洁和强生,还是Q4减持的苹果,竟然都是8折甩卖(市赚率=0.8PR)。究竟为啥?实际上另有隐情!

先说宝洁和强生,雪球大V 坚信价值先前给过分析。巴菲特对于这两家公司,实际上早就不看好了。主仓位也是很多年前卖了,去年的清仓则是最后的一个“小尾巴”。所以理论上来说,无论卖出的估值高低,根本就没有太大的意义。

同样的道理,去年Q4减持苹果公司,则可能是伯克希尔旗下的两家保险公司所为,这一观点同样来自于大V 坚信价值。最大的可能就是苹果股票在这两家保险公司的单只权益仓位达到了规管上限,所以只能减持。

最后要说的是,2020年Q4伯克希尔也减持过苹果股票,并大概率出自巴菲特之手。究竟为啥?因为当时明显高估了,衍生市赚率当时达到了1.54PR,所以答案其实已经很明显了。