白酒股跌跌不休,成了近期市场的主旋律。模糊正确的估值贵州茅台、五粮液、泸州老窖,总好过精确的错误。

1.坊间谣传的渠道压货竟然是真的

去年11月,杭州酒博会延期的新闻引发关注。通知写明:“经销商及代理商积压库存过多,无法进行正常采购”。这也意味着,此前坊间谣传的白酒企业渠道压货的传闻竟然是真的。除了少数具有收藏价值的高端白酒之外,其他白酒积压库存过多的问题已无法回避。

2.白酒股利润已不再适宜线性外推

乐观者认为,白酒股票的高增长仍将继续。但仅从杭州酒博会延期的新闻来看,似乎太过乐观了。悲观者则认为,白酒股票的高增长已经结束,并极有可能进入大幅负增长。这样的观点,似乎又太过悲观了。综合来看,假设一个“0增长”,或许才是一个非常保守且理智的预测。

贵州茅台,净利润735.0亿元左右(业绩预告),每股利润58.507元左右,每股净资产170.70元左右。假设2024年“0增长”,ROE为34.27%。

五粮液,最近四个季度净利润295.36亿元,最近四个季度每股利润7.711元,每股净资产33.21元左右(预估)。假设2024年“0增长”,ROE为23.22%。

泸州老窖,最近四个季度净利润127.15亿元,最近四个季度每股利润8.66元,每股净资产27.73元左右(预估)。假设2024年“0增长”,ROE为31.23%。

3.巴菲特5分钟就能决定投资一家公司

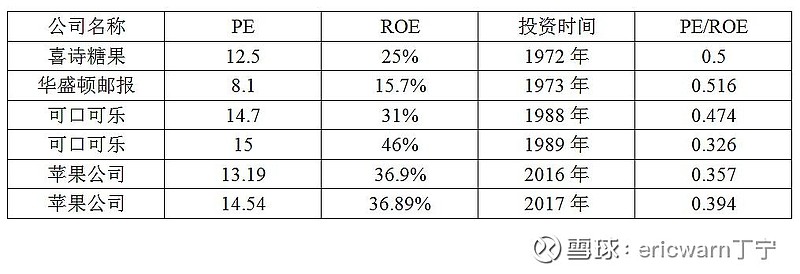

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐,市赚率的平均估值刚好就是0.4PR。巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。所以说,市赚率很可能就是巴菲特的投资秘密。

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。仔细观察第二公式,就会发现。当市赚率等于1时,PB=ROE*ROE。也就是说,在合理估值时,PB与ROE的平方呈正比关系。举例来说,10%的ROE,合理估值就是1PB。20%的ROE,合理估值就是4PB。30%的ROE,合理估值就是9PB。巴菲特宣称5分钟就能投资一家公司,有可能用的就是可以心算的第二公式。

4.三大白酒股本周收盘已全面低估

贵州茅台,本周收盘1643.06元,预估市净率9.63PB,市赚率=PB/ROE/ROE=9.63/3.427/3.427=0.82PR,相当于8折。

五粮液,本周收盘128.75元,预估市净率3.88PB,市赚率=PB/ROE/ROE=3.88/2.322/2.322=0.72PR,相当于7折。

泸州老窖,本周收盘159.48元,预估市净率5.75PB,市赚率=PB/ROE/ROE=5.75/3.123/3.123=0.59PR,相当于6折。

5.三大白酒护城河:逢年过节喝口好酒

笔者身边没有酗酒的,但逢年过节喝口好酒却是比较普遍。买不到平价飞天,开一瓶普五也是极好的,偶尔还会看到国窖1573。白酒没有保质期,更适合收藏。尤其是飞天,收藏数量明显高于另外两大白酒。三大白酒茅五泸,不是用于收藏,就是逢年过节喝掉了,这就是三大白酒的护城河。

6.市赚率押注的就是优秀企业的“惯性”

市赚率绝非万能,也并不具备预测能力,押注的就是优秀企业的“惯性”。大多数优秀企业,都会有持续优秀的“惯性”。不过少数曾经的优秀企业,也会因为各种事件而彻底沉沦。分散投资市赚率明显低估的优秀企业,押注的就是优秀企业里的“大多数”。

如果经济放缓咋办呢?贵州茅台和五粮液的ROE短期几年跌破34%和23%也是很有可能的。但是过了几年经济回暖,ROE就会回升了。所以呢?大概差不多就锚定34%和23%这两个数据进行估值吧!

最后要说的是,笔者已小幅建仓五粮液,基本算是极度轻仓。回顾巴菲特,5折买的喜诗糖果、5.2折买的华盛顿邮报、4折买的可口可乐、3.8折买的苹果公司。如此看来,重仓三大白酒的时机远远未到,但值得“标配”的价格却正在临近。

市赚率估值银行股的方法:网页链接

市赚率估值周期股的方法:网页链接