本周六,中国银保监会、中国人民银行就《商业银行资本管理办法(征求意见稿)》公开征求意见,修订后的《资本办法》拟定于2024年1月1日起正式实施。这款“中国版巴塞尔协议”,被业内认为更加利好中小银行。已经发布了业绩快报的多只银行股,也成了今日大涨的主力军!

需要特别说明的是,为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年买入可口可乐,市赚率的平均估值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅!

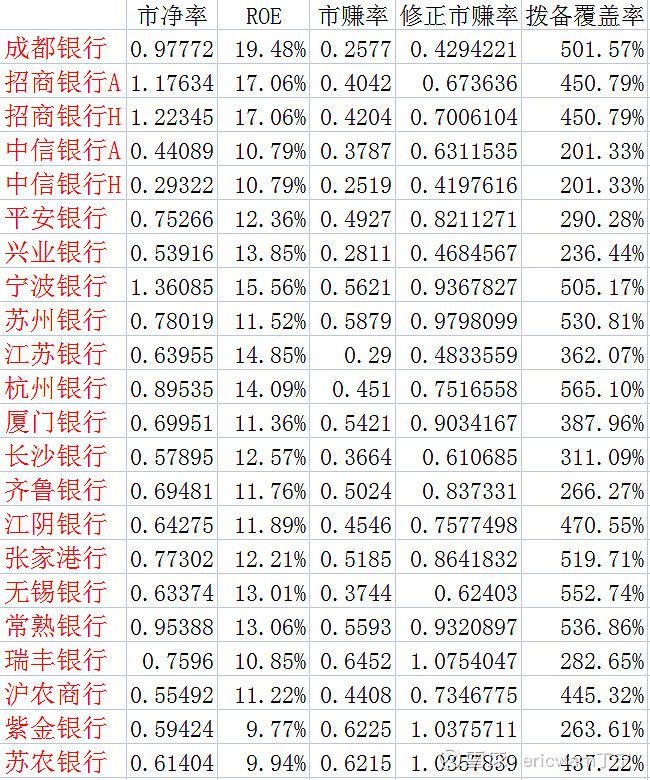

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。只需把业绩快报里PB和ROE代入到第二公式,即可算出银行股的市赚率估值。

针对国内“赚假钱”的企业,笔者还加入了N这个修正系数(PR=N*PB/ROE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(国内大多数银行股),修正系数N为1.67(50%除以40%)。而为了获得一致性,本文当中银行股的修正系数,均采用1.67这个行业平均值。

热门银行股点评:

成都银行:大概是两年前,经球友推荐,我买了成都银行。因为是城商行,所以我始终未予重仓。基本的操作策略就是涨多了卖点,跌多了买点。年初的时候,看了一眼持仓成本,竟然做成了负值。所以近期的暴跌,并未对持股心态造成影响。今日开盘,则在1PB以下又追涨了一点仓位。对于成都银行,我的态度比较佛系,基本无视市场当中的“鬼故事”。只要年化ROE(最近四个季度ROE之和)未被招商银行超越,并继续保持行业第一,那就继续持有。每次跌到1PB以下,就是加仓的好机会。

招商银行:因为管理层更替,招商银行的股价在去年出现了暴跌,市赚率估值也极为罕见的低过了邮储银行。去年的熊市底部,我负心的“抛弃”了邮储银行A,买入了招商银行H。而在股价翻倍之后,又把招行H全部换成了招行A。对于招行A,我的操作策略同样是涨多了卖点,跌多了买点。在年化ROE仍然排第二的前提下,就继续持有。

江苏银行:在所有发了可转债的银行股中,江苏银行的股价距离强赎价格最为接近。但却一直久攻不破,始终被强赎价格所压制。个人的观点是,江苏银行的股价一旦突破了可转债强赎价格,就会打破银行板块的上涨天花板。但究竟何时能够实现,只能耐心等待。

文章的最后,笔者特别说明一下。因为银行板块长期缺乏做多资金,所以修正市赚率低估的银行股未必会涨,但高估的却肯定会跌。

以平安银行为例,就曾是大型银行和股份银行当中,唯一一家修正市赚率超过2.0PR的银行股,也曾是笔者唯一看空的银行股。短短一年时间,最大跌幅便高达50%以上,股价惨遭腰斩!!!时至今日,平安银行在经历了暴跌和增长之后,市赚率估值已经只有0.8PR了。即便不考虑拨备里的隐藏利润,也只有“8折”而已!!!

$招商银行(SH600036)$ $成都银行(SH601838)$ $江苏银行(SH600919)$

@今日话题 @如意大乖乖 @RemiRemi @星星闪耀双瞳 @勤劳的超超啊 @烈士公园

600字读懂《巴菲特的秘密》:市赚率公式: 网页链接

如何最公平的估值茅台与银行:修正市赚率: 网页链接

巴菲特唯一给出准确估值的股票:中国石油: 网页链接

40美分买入1美元的内在价值:可口可乐: 网页链接

市赚率与DCF现金流折现,不能说的秘密: 网页链接

市赚率抄底腾讯控股H+中国平安H+招商银行H: 网页链接