#市赚率#

1.新闻报道,巴菲特5分钟就能决定投资一家公司,股神自己也承认,所以肯定有个可以心算的估值公式。

2.芒格说,时间拉长,复利只与ROE有关。两只股票,ROE分别为6%和18%,多年后两只股票的投资复利也与ROE相差不多。

3.巴菲特强调,最重要就是ROE。但在股东的信里,最常提及的还有PE。

4.巴菲特和芒格都认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。

5.综合以上四点,ROE需要与PE挂钩。笔者便发明了市赚率公式:市赚率=市盈率/净资产收益率(PR=PE/ROE)。PR等于1就是合理估值,大于1和小于1则为高估和低估。

6.喜诗糖果,巴芒二人首次联手,市赚率=12.5/25=0.5PR。相当于半价买入,巴菲特自称从“猿”变成了“人”。

7.笔者整理了36个巴菲特投资案例,90%以上符合市赚率标准,包括喜诗糖果、可口可乐、中国石油、苹果公司(原创书稿未出版求合作)。

8.2011~2013年,笔者在《中国证券报》发表了多篇文章。当时还以PE/ROE作为关键字进行百度,市赚率很可能是国内或全球首创。(网页链接)

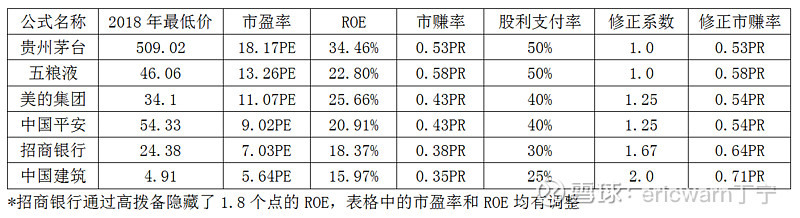

9.针对国内分红低的“赚假钱”公司,笔者加入了修正系数(PR=PE*N/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%股利支付率,修正系数为1.25(50%除以40%)。

10.市赚率应用需灵活操作,高估后越涨越卖,低估后越跌越买,修正后的市赚率在国内股市更为有效。2016年至今,笔者年化收益率20%。2018年熊市底部,修正市赚率估值最低的茅台、五粮液、美的、招行至今已翻倍,平安也不错,只有当时估值略高的中建趴在原地!

$贵州茅台(SH600519)$ $中国建筑(SH601668)$ $招商银行(SH600036)$

精彩讨论

ericwarn丁宁2021-03-12 19:04个人简介:研究巴菲特,发明了市赚率公式(PR=PE/ROE),低估就买高估就卖,16年至今年化收益26%。写了本书,叫《巴菲特的投资秘密》,不认识出版社,至今没出。重要的事情说三遍:想出书!想出书!想出书!

ericwarn丁宁2021-03-12 19:03笔者整理了36个巴菲特投资案例,80%以上符合市赚率标准,包括喜诗糖果、可口可乐、中国石油、美国运通(原创书稿未出版求合作)。$中国石油(SH601857)$ $中国石油股份(00857)$

ericwarn丁宁2021-03-12 19:03市赚率应用需灵活操作,高估后越涨越卖,低估后越跌越买,修正后的市赚率在国内股市更为有效。2016年至今,笔者年化收益率26%。2018年熊市底部,修正市赚率估值最低的茅台、五粮液、美的、招行至今已翻倍,平安也不错,只有当时估值略高的中建趴在原地!反观现在,茅台、五粮液、美的均已高估!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

A水木流芳2021-06-13 07:00针对国内分红低的“赚假钱”公司,笔者加入了修正系数(PR=PE*N/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%股利支付率,修正系数为1.25(50%除以40%)。

考拉博士2022-04-23 18:04简化后公式:PR=修正系数x(PE/ROE)其中: 修正系数 = 1/(2x股利支付率)

举例:

股利支付率 修正系数

25% 2

40% 1.25

50% 1

100% 0.5

全部讨论

个人简介:研究巴菲特,发明了市赚率公式(PR=PE/ROE),低估就买高估就卖,16年至今年化收益26%。写了本书,叫《巴菲特的投资秘密》,不认识出版社,至今没出。重要的事情说三遍:想出书!想出书!想出书!

笔者整理了36个巴菲特投资案例,80%以上符合市赚率标准,包括喜诗糖果、可口可乐、中国石油、美国运通(原创书稿未出版求合作)。$中国石油(SH601857)$ $中国石油股份(00857)$

市赚率应用需灵活操作,高估后越涨越卖,低估后越跌越买,修正后的市赚率在国内股市更为有效。2016年至今,笔者年化收益率26%。2018年熊市底部,修正市赚率估值最低的茅台、五粮液、美的、招行至今已翻倍,平安也不错,只有当时估值略高的中建趴在原地!反观现在,茅台、五粮液、美的均已高估!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

针对国内分红低的“赚假钱”公司,笔者加入了修正系数(PR=PE*N/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%股利支付率,修正系数为1.25(50%除以40%)。

简化后公式:PR=修正系数x(PE/ROE)其中: 修正系数 = 1/(2x股利支付率)

举例:

股利支付率 修正系数

25% 2

40% 1.25

50% 1

100% 0.5

非常好的文章和研究。适合大多数股票投资。

有少数历史案例,根据这个公式投资会不适合。

比如2003和2004年贵州茅台只把利润百分之十五拿出来分红。当时市盈率16,净资产收益率18,按照这个公式pr等于三,严重高估。而且当时市场并不把贵州茅台看成成长企业,都认为他是成熟企业,因为白酒夕阳论。五粮液当年也不符合。

但是话说回来,2003年的贵州茅台,回头看机会明显,其实有幸存者偏差的因素。因为当时茅台市值不到百亿,能不能长大是不确定的,甚至比当年千亿市值的宝钢股份,中国石化确定性更差(回到当时的历史时空看)。因为他还是个婴儿,是否会夭折不好说。

而2014年的贵州茅台五粮液,已经长到了少年,身体强壮,挂掉的概率反而低。

所以我们看到巴菲特,买青壮年几万亿市值的苹果,台积电,买少年期当年相对大市值的可口可乐,吉列,富国银行。其实安全性更高。买月亮比买星星好。

用这个公式,能抓住2014年贵州茅台和五粮液的机会。因为超低市盈率,百分之三十利润分红,和相对高的净资产收益率,即使在行业困难期。段永平就是当年重仓买入贵州茅台。主要针对其高roe,和相对低市盈率。

用这个公式,现在港股白云山pr为0.75,不加入分红比例修正则为0.44。

$白云山(00874)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

这有个最致命的问题,所看到的roe和pe都是静态的,企业创造的现金流永远是动态的,是未来的,所以笔者已经有了一个前置条件,那就是roe稳定或者稳定增长,可是,你又怎么来保证这个稳定呢?这个才是投资要解决的最核心的问题,还是要回归到公司的商业模式,行业空间,公司发展方向等等问题上,而不是一个简单的公式,这个世界没有公式能够指出能否投资,判断能否投资的决策一定是综合化的。