#市赚率#

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!笔者总结了36个巴菲特投资案例,包括可口可乐、中国石油、苹果公司等80%以上的投资案例,均符合“市赚率”估值体系。

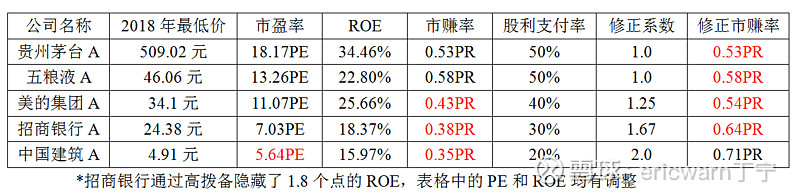

发明市赚率之后,笔者沾沾自喜。但时间长了,却啪啪打脸。因为这种估值方法,在国内股市当中经常失效。之所以如此,是因为国内股市很多都是国企央企,无法通过收购来实现价值回归,只能通过分红来实现。为此,笔者以贵州茅台为标杆,针对国内分红低的“赚假钱”公司,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(大多数银行),修正系数N为1.67(50%除以30%)。

接下来,见证奇迹的时刻来了(如下表)。2018年熊市里,很多价值股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买入美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都涨了两三倍,只有中建趴在了原地不动!

时至今日,我们发现。2021年报之后,很多国企央企的股利支付率都开始大幅提升。中国神华的股利支付率更是极为变态的100%。

回顾去年,中国神华90%股利支付,第二天开盘AH并肩涨停。

再看今年,中国神华100%股利支付,周一开盘能否涨停呢?

最后要说的是,笔者并未持有中国神华AH,但却持有同样有着暴力分红传统的兖矿能源H,期待周一开盘大涨!

$中国神华(SH601088)$ $兖矿能源(01171)$ $贵州茅台(SH600519)$

全部讨论

ericwarn丁宁2022-08-23 11:06我自己手动选股时,roe持续下滑的直接排除掉,尽量选roe稳定或趋势向上的。至于自动量化,按兄弟的说法,看来遥遥无期了,唉~~~

过程比结果更有乐趣2022-08-23 11:01邮储H下跌快7个点了 之前要是换到h 短期难受呀

不疾而速8882022-08-23 10:47这个收益很不错了!做量化需要找合作伙伴,懂一些编程数据库的,另外要购置一些专业数据库比如WIND,最好是找个老板投点资。

我大体觉得这个选股模型从长期来看应该是靠谱的。当然基于量化+人工筛选,因为ROE的数据本身是需要结合商业判断和财务理解加以修正的,因为R容易被财务粉饰,合法地操纵,而E也是如此,折旧政策、费用资本化、资产重估等不同就可以导致E不同。

另外投资主要看的是未来而非过去的数据,过去靓丽的ROE是否可持续,是个关键。而买在ROE由低到高的转折点,恰是收益率最高的策略。

因此这个模型的最大缺陷可能就是选不到ROE向上拐点的企业,而鱼目混珠进来一些ROE向下拐点的企业。

ericwarn丁宁2022-08-23 10:33开发模型不太会,最近在学,进度很缓慢。兄弟有相关书籍的话,推荐一下。手动数据回测样本很少,收益率大概是持仓组合的roe平均值。2020年之前,组合里有茅台五粮液,年化20%左右。2020年之后,年化降到15%左右。如果高roe企业在未来从高估变低估从而纳入组合,预计收益率还能重回20%。$贵州茅台(SH600519)$ $五粮液(SZ000858)$

不疾而速8882022-08-23 10:23丁兄的市赚率指标还是不错的,特别是加了修正系数后,有没有开发一个量化选股模型,或者跑一下数据回溯一下,按此模型搭建的组合,过往多年的业绩可以跑赢指数多少?

上善山水2022-08-22 16:10你不需要修正系数,你需要修正计算方式。既然无法收购,投资者得到的只有股利,所以,股价只能是未来股息的折现。

V/P ~= D/P * ROE

所以:PR ~= 100/(D/P*ROE)

D/P为股息率。

多少算高,多少算低要重新定义。

鸣钟量化2022-08-22 08:51占位mark

蜀山闲人2022-08-14 16:43稳定低增长公司,取静态;高速增长公司取动态或TTM

蜀山闲人2022-08-14 16:42雅戈尔当前PE(TTM)4.41,过去20年平均ROE 16.9%,分红率长期50%,修正系数1

市赚率=4.41/16.9=0.26,都低估到尘埃里了