#市赚率#

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!笔者总结了36个巴菲特投资案例,包括可口可乐、中国石油、苹果公司等80%以上的投资案例,均符合“市赚率”估值体系。

发明市赚率之后,笔者沾沾自喜。但时间长了,却啪啪打脸。因为这种估值方法,在国内股市当中经常失效。之所以如此,是因为国内股市很多都是国企央企,无法通过收购来实现价值回归,只能通过分红来实现。为此,笔者以贵州茅台为标杆,针对国内分红低的“赚假钱”公司,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(大多数银行),修正系数N为1.67(50%除以30%)。

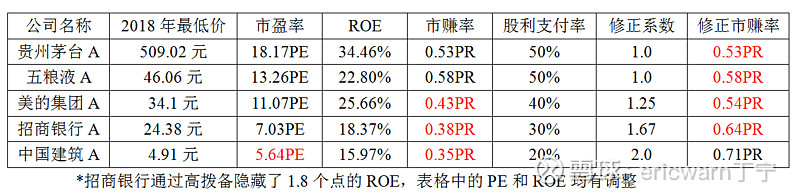

接下来,见证奇迹的时刻来了(如下表)。2018年熊市里,很多价值股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买入美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都涨了两三倍,只有中建趴在了原地不动!

时至今日,我们发现。2021年报之后,很多国企央企的股利支付率都开始大幅提升。中国神华的股利支付率更是极为变态的100%。

回顾去年,中国神华90%股利支付,第二天开盘AH并肩涨停。

再看今年,中国神华100%股利支付,周一开盘能否涨停呢?

最后要说的是,笔者并未持有中国神华AH,但却持有同样有着暴力分红传统的兖矿能源H,期待周一开盘大涨!

$中国神华(SH601088)$ $兖矿能源(01171)$ $贵州茅台(SH600519)$

全部讨论

攒股收息乙2022-08-14 09:37如果认为日本怎样,中国也会怎样,这样的认识肤浅了。日本的人口,国土面积,资源,与我们无可比性,最要紧的是民族独立性。去看看过去10年世界主要经济体GDP增速就明白了

藥师2022-08-13 17:05雅戈尔的问题是, 手里太多银行/地产资产. 优势是, 面上地产资产杠杆极低, 银行资产大多数是股权形式, 真不行了直接抛弃即可, 不会陷进去.

以日本80年代到现在来看, 中国银行业整体的衰败不可避免.

永远寄托2022-08-13 16:51你没懂我的意思我的意思说如果用他这个指标再去寻找低估的话那现在这个市场低估就太多了。可以回撤用二十年来筛选,一大堆

湖南小股民2022-08-13 11:59板主还有一个根据净利润分红率<25%,25%~50%,50%以上的调整系数,净利润50%以上分红的系数为1,说明这个公司赚的钱是真钱。雅戈尔净利润分红率53%左右。

$雅戈尔(SH600177)$ ,$贵州茅台(SH600519)$ ,$泰和诚医疗(CCM)$

ericwarn丁宁2022-08-13 11:53网页链接 周期股需要用多年平均ROE,链接抄送给你

ericwarn丁宁2022-08-13 11:512020年疫情之后的基金抱团行为,严重扭曲了国内市场。2020年之前的十多年里,贵州茅台市赚率很少超过1PR。一旦超过,所有消费股一并卖出即可。2020年之后,抱团行为让市场扭曲,贵州茅台已经连续两年市赚率超过1PR,比2007年超级牛市还疯狂。$贵州茅台(SH600519)$

永远寄托2022-08-13 11:49个人感觉这个指标意义并不太大,比如净资产收益率12市盈率6,目前符合这个指标的公司不少吧,好多银行煤炭都不高于这个这两个指标代表的意义就是说6年权益翻一倍,而按照这个两个指标得出的是市赚率0.5。而目前我们现在这个市场0.5到1之间的有很多标的都符合。太多了。

湖南小股民2022-08-13 11:15牛逼!你出书,我肯定拜读,并会推荐给朋友。

雅戈尔净利润50%~55%分红,调整系数仍然为1。看什么时候见证奇迹,~^~,也可以验证板主发明公式的效果。

$雅戈尔(SH600177)$ ,$中信股份(00267)$ ,$宁波银行(SZ002142)$

ericwarn丁宁2022-08-11 01:33一季报中国石油的roe超过了中国石化,前者的股利支付率也是并不算差的45%,所以我买了中国石油H。$中国石油股份(00857)$ $中国石油化工股份(00386)$