回顾银行股的一季报,六大行中最早发布季报的建行告诉了我们一个事实,那就是:六大行只配负责稳定,部分中小行才能负责优秀。

虽然在拨备覆盖率不增加的前提下,招商银行的一季报利润增长率“只有”15%~20%之间,邮储银行的一季报利润增长率却可“高达”20%~25%之间。

但是反映在真实业绩报表之后,招商银行却可不提高拨备覆盖率,并实现15%的利润增长。反观邮储银行却“只配”负责稳定,继续提高拨备覆盖率,并只能实现5%的业绩增长。

有鉴于此,在一季报尚未发布之前,笔者就下注了中小行当中业绩比较优秀但却大幅调整的成都银行(业绩快报当时已是明牌)。与此同时,也彻底清仓了农业银行。

之所以如此,是因为笔者认为银行股已出现了大分化。六大行主涨时,中小行“陪跑”。中小行主涨时,六大行“陪跑”。所以笔者选择两边下注,同时持有邮储银行和成都银行。

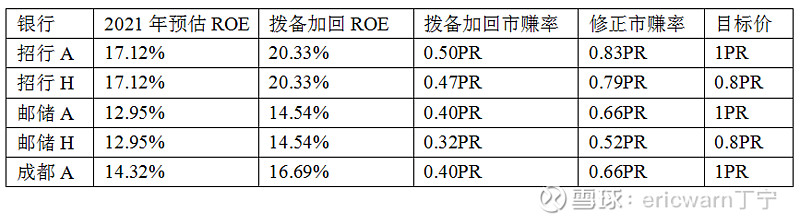

为了研究股神巴菲特,笔者还发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在计算银行股的隐藏利润时,可以采用拨备加回ROE和真实PB代入公式,从而计算出银行股的市赚率估值。

如果把2015年-2021年增加的不良贷款拨备覆盖率简单粗暴的平均分成21份(时间刚好横跨21个季度),并把其中的一份加回到2021年的一季报利润当中(只追求模糊的正确所以税率定为25%)。就会发现,本周五收盘之后,邮储银行的市赚率估值仍然大幅低于招商银行(2月初的时候曾经非常接近)。至于最近几个交易日风头正劲的成都银行,也同样在市赚率估值方面大幅低于招商银行。

备注1:1季报的ROE乘以3.5倍,即为2021年的预估ROE。

备注2:采用最近4个季度ROE之和进行计算,结果与上表近似。

最后要说的是,邮储AH在大跌之后,近期已出现了一小波估值修复。个人认为,现价买入可以,但千万别忘了安全边际。邮储A建议5.55元以下(大股东定增价),邮储H则建议5.35港元以下(李录最后一次增持价)。

题外话:

市赚率并非万能,但却可以在同行业中选出“性价比”最好的几只股票,帮助投资者在投资时少亏钱甚至是不亏钱,并符合巴菲特的投资两要素(第一条不亏钱、第二条不亏钱)。至于能否赚大钱,则需凭借企业的护城河以及投资者个人的能力圈。

AH合理溢价率链接:网页链接

修正市赚率链接:网页链接

$邮储银行(SH601658)$ $招商银行(SH600036)$ $成都银行(SH601838)$

@今日话题 @哆啦A梦睿-十贰生 @守愚守愚 @菜根谭行者2010 @新壁虎漫步07 @雪色泪影 @银粉酒粉 @yaoyaopatrick @张弛有度 @青山雨雨 @古道1 @沸活量 @广东我是中国人 @tianremi @岭南石湾公仔 @汪汪喵喵喵喵 @价投dorper @玄冲子 @总是在寻找11 @复利前行慢慢变富