作者:小小

广告业改变了世界,互联网公司依托广告这种盈利模式,使得“网络化规模”得以“变现”。所以从一开始,理解广告的含义,就是理解新经济的核心。

在本质上,广告这种商业模式,贩卖的就是人们的注意力。随着全球一体化趋势,以及经济细分化结构,商业模式慢慢从亨利福特时代的重资产结构,过度到互联网巨头之轻资产结构。

随着产能效率的提升,整体商业行业周期变的更短,一种产品需要在短期内释放自己的“价值”,否则会出现“时效性减值”。而消费者也出现选择性“茫然”,面对玲珑满面的商品不知如何选择。这就从供需两端,凸显了信息流传导的价值,故而广告业的兴起,也是得益于经济结构的嬗变。

广告不仅成就了百度、谷歌等互联网巨头,也潜移默化的改变着我们日常的生活感触。比如上下班行走于都市的“水泥森林”,与电梯的“邂逅”变的司空见惯,在那个狭小的空间内,人本能的局促着,企图逃离那宿命般的“不安”,此时抬眼瞥见那闪动的屏幕,广告不多见的赐予人们一种“解脱”,似乎它有助于“安置”电梯空间内人们那不知望向何方的目光。

这就是“梯媒”广告诞生的原因,在电梯那个特定情景下,它可以高效的“收集”人群注意力,使得企业品牌或者产品得以传播而深入人心。而在这个行业中,分众传媒以其龙头地位,以及规模化布局成为投资者关注的重点,在此我们剖析一下。

一、分众传媒折戟美股

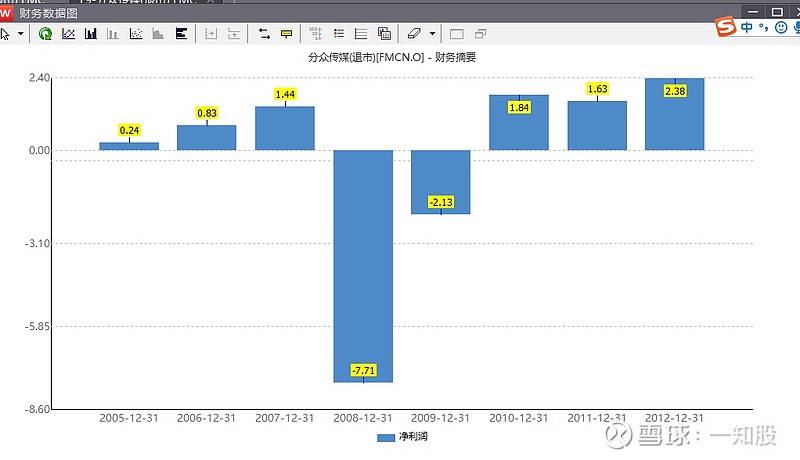

江南春独创“梯媒”模式,成立分众传媒,并于2005年7月登陆美国纳斯达克市场。上市后依托人民币升值大背景,以及中国经济上升期,得以迅速扩张。纵观在赴美上市的2005到2012年间,净利润分别为0.24亿元、0.83亿美元、1.44亿美元、-7.71亿美元、-2.13亿美元、1.84亿美元、1.63亿美元、2.38亿美元。(2008,2009年账面虽然显示亏损,但实营部分是盈利的,分别挣了大约2亿美元和1亿元美元,公司计提大额资产减值及对收购商誉减值等因素,导致账面大幅亏损。)

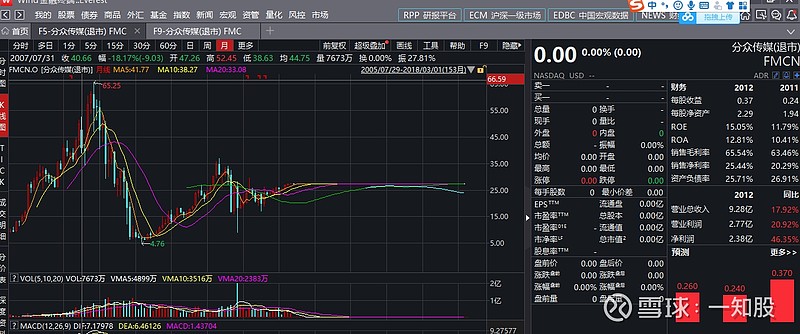

随着2007年全球股权资本的升值趋势,美国上市的分众传媒股价也于2007年达到最高价65.25美元。但是仅仅1年后,那场影响至今的次债危机爆发,系统性风险促使“一切价值的重估”,也使得分众股价暴跌到2009年初的4.76美元,最大跌幅高达94%。其资产的波动性,也“成功”吸引了浑水等著名做空机构的目光。

2011年11月那个寒冷的初冬,浑水发布报告,指责分众资产造假,企图内部掏空公司。(指责分众披露的电视屏幕数量虚报50%,并指责分众通过关联交易损害小股东权益。)

这再一次使得分众股价崩盘,投资人蒙受重大损失。(资产造假没有证据,内部交易颇有嫌疑,这点是投资分众需要考量的维度,考验江南春对股东的诚意。)

由于分众这种梯媒形式的独创性,国际投资者并不能充分理解(美国没有梯媒模式),使得暴跌后股价持续低位徘徊。并且此时正逢的A股的高歌猛进,估值水平的巨大差距让分众终于动了心思。所以在2012年8月,江南春启动美股私有化计划,并最终于2013年5月份完成私有化退市,尽然与美国资本市场的缘分(分众退市时市值27亿美元,按照现在7的汇率,折合人民币189亿元,对比2019年12月5日最新的800亿元市值,依然涨幅可观)

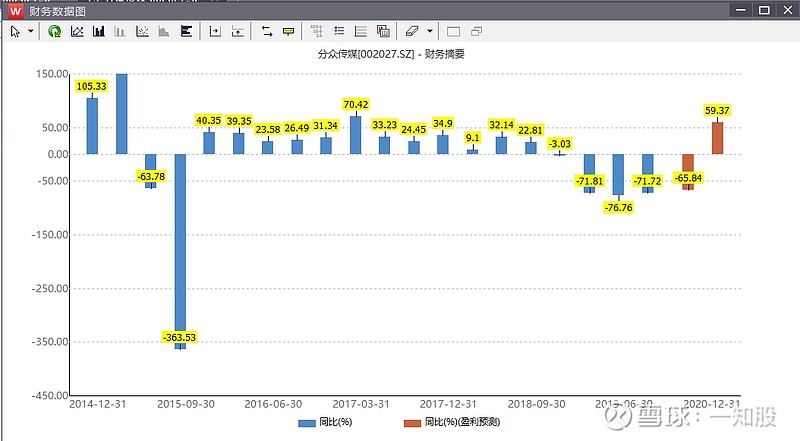

在私有化过程中,江南春与留下的股东签订了对赌性条款:若私有化后4年内公司仍然没有上市,必须分至少75%利润给现有股东。这使得分众不可能排队静等A股IPO,只能通过借壳七喜完成“曲线上市”。伴随此时国内经济的上升期,分众的净利润在2012-2014年末分别为15亿、29亿元、18亿元,(对比退市时候189亿市值,等于市盈率才10倍不到,而且2015年借壳时,预计当年净利润约30亿元,等于市盈率才6倍市盈率),这使得回归国内资本市场的分众传媒受到了投资者的广泛关注。

二、回归A股的分众传媒

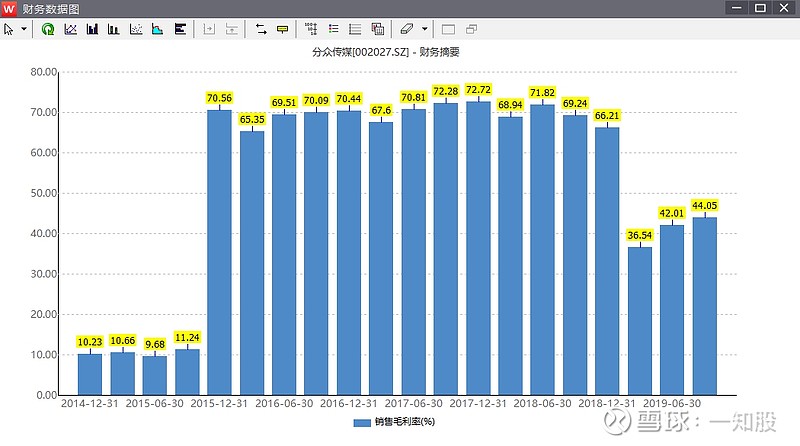

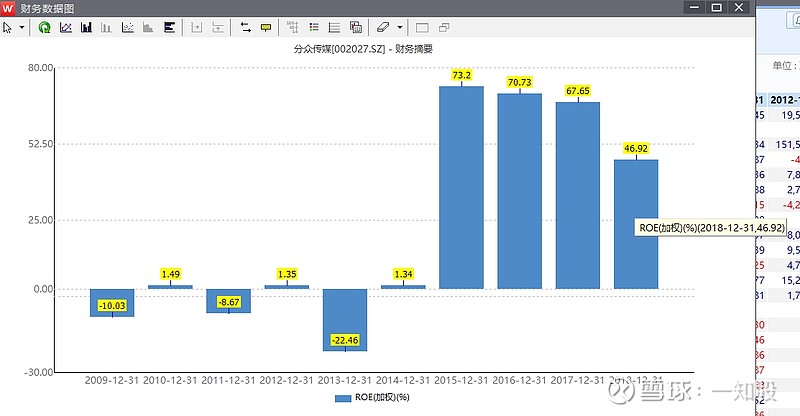

从2015年借壳七喜登陆A股市场以来,分众传媒股价虽有波动(市值区间900-1800亿元),但经营业绩一向优秀。2015年-2018年,毛利率分别为70.56%、70.44%、72.72%、66.21%;净利率分别为39.34%、43.55%、49.72%、39.81%;归母加权ROE分别为73.2%、70.73%、70.73%、46.92%。从这些盈利指标中,甚至折射出些许“茅台化”趋势,以至于一时间分众传媒成为机构调研最频繁的上市公司。

但繁荣从来都是衰退的种子,中国经济增速趋缓其实是从2014年开始的(那年GDP增速7.3%,为1991年以后最低;地产新开工面积同比减少30%,2000年以来从没有过),广告业整体随后也在2015年,2016年陷入少有持续两年衰退(平面媒体感受良多)。但是由于TMT行业的兴起,以及金融杠杆化推动,分众特有的梯媒在这3年过得不错,并且由于产业整体的“衰退性增长”(特制在行业衰退初期,往往龙头的营收净利会增长,因为竞品的落寞,反倒加推了龙头的业绩。但这往往不能长久,比如当年柯达在衰退的前一年,业绩创了新高,这种商业经营的规律,值得投资者深思),其不仅获得了众多新兴产业的广告份额,甚至还抢占了部分平面广告的份额,故而业绩变现的格外抢眼。

这一切的转折来自于2018年的中报,其对于三季报利润增速放缓的预期,改变了分众估值结构(PEG等增速估值理论)。再经过2018年股指下跌产生的“系统性重估”,这种叠加共鸣催生了“戴维斯双杀”效应,使得分众股价从2018年最高点的12.59元,一直跌到了2019年的最低点的4.71元,2年间众多散户被套,甚至把分众等同于长安汽车那种“价值陷阱”。

但分众真的如此不堪么?它是就此颓然于A股,还是经过“大风大浪”之后能迎来自己的凤凰涅槃,这个问题不会折射于K线的波动,而更深的藏匿于分众本身的经营密码,就让我们解读一下这家梯媒龙头的“惊奇骨骼”。

三、分众三季报全维分析

(1)客户提前拍档,营收跨季确定

分众商业模式之独特,决定其业绩预期之精准。因为重要的广告合同都会提前统筹安排,一般是广告轮播结束,经客户确认评价之后,再记账为营收,之后会在1-3个月内结款。理解这点意味着:其实对于2019年来说三季报发完,分众已经知道全年的业绩了(2019年三季报10月30日发布,到年底还有2个月,大客户拍档已经确定,尤其是今年春节比较早)。

知晓分众业务结构的“跨季排档确定”模式,有助于理解其经营业绩。比如,要分析三季报,就不妨看看中报预期。在2019年中报里对于三季报净利预期是11.4-14.5亿元,实际出来的三季报净利数据为13.6亿元,这说明虽然股价处于低迷,但是伊利“提前排档”的经营模式没变,其业态结构以及业务流程依然稳健。

(2)营收净利双降,但“忧中有喜”

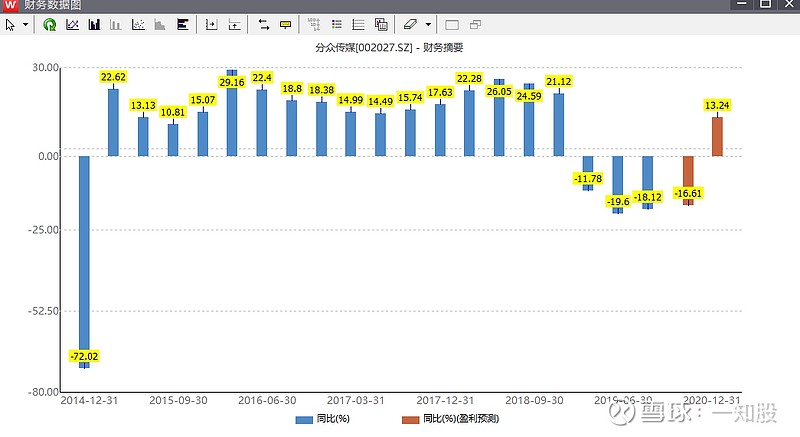

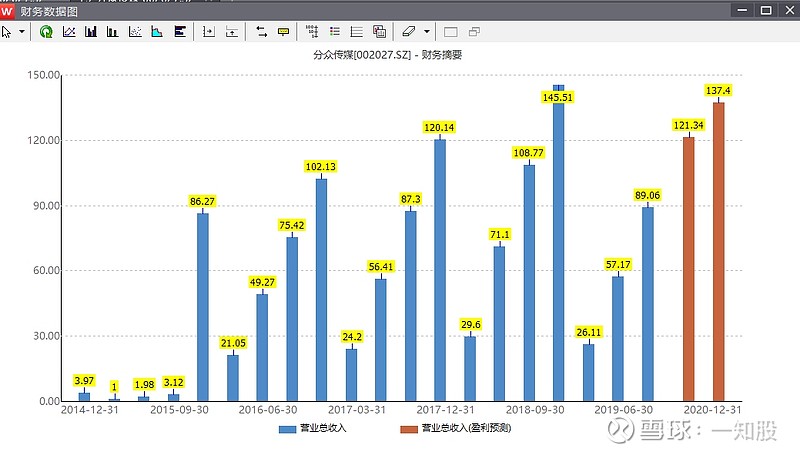

分众2019年前三季度总营收89.06亿元,同比增速为-18.12%,虽然同比增速依然为负,但是对比中报时候-19.6%的同比数据来说,增速的降低已经在“收敛”。而且以第三季度单季来看,营收为31.89亿元,同比增速-15.33%,这已经比第二季度单季-25.17%的同比增速好转很多,同时三季度单季营收环比数据为2.68%,出现了的“转正”,这无疑意味着分众经营情况在逐渐好转。(分众历史营收结构为:二季度≈四季度>三季度>一季度,今年前三季度营收逐渐提升,基本可证明业绩在复苏)

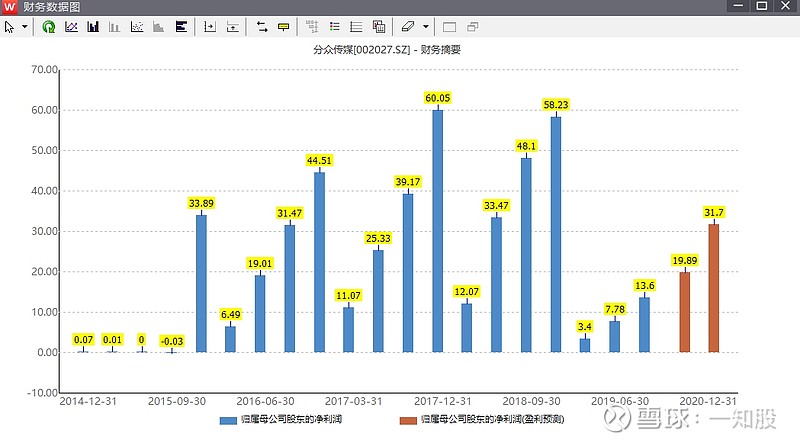

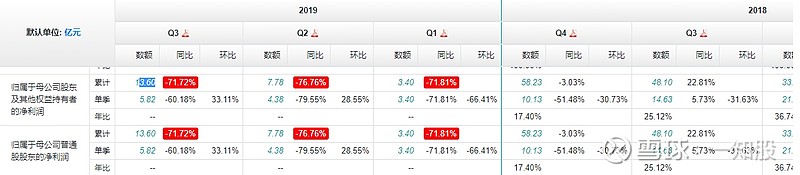

三季度归母净利润13.6亿元,同比增速-71.72%,对比中报时的同比增速-76.76%,同样出现向好趋势。而且,单看第三季度单季,归母净利率为5.82亿元,同比增速为-60.18%,对标第二季度单季的同比数据-79.55%,也出现向好迹象。最有意思的是,第三季度单季归母净利润环比增长率为33.11%,甚至快于中报时候28.55%的增长率。

归母净利润环比增长率远高于总营收环比增长率,一方面说明分众的业绩表现在“复苏”,另一方面也说明公司在“梯媒”领用的竞争优势犹存。净利率三季报显示14.98%,但是第三季度单季净利率为17.98%,单季环比增长4.16%,反应出业绩的复苏在提速。

(3)成本端

第三季度单季营业成本16.68亿元,相比第二季度单季的16.58有亿元,以及第一季度单季的16.57亿元,几无变化。由于成本端费用,正比于点位数及银幕数。故而以此可判断进入2019年以来,随着宏观经济压力的下行,无论是分众还是新潮均暂停了扩张速度。对于现金链的谨慎,使得成本端由于“停战”,出现了稳定化趋势。

再看三项费用情况,第三季度单季,销售费用率18.15%,同比增长4.86%,环比降低-0.23%。管理费用率4%,同比增长3.24%,环比增长-0.44%。研发费用率1.26%,环比增加0.21%。财务费用率继续为负数,具体为-0.49%。所以汇总一下,三项费用率第三季度单季为22.92%,同比增加9.52%,环比却降低了-0.82%。

通过以上数据我们看出,费用率的上涨主要由营收的下降所致,而不是“费用绝对值的增加”。由于营收在恢复,所以其三项费用率从中报开始就出现环比下降,三季报进一步确认了这种下降的趋势。而且即使面对“增速下降的困境”,分众反而加大了研发投入,这说明其产品智能化转型的决心。

(4)毛利率

毛利率的本质不仅是一种“盈利反馈”更反应了企业的“经营体质”。广告业的轻资产结构,以及梯媒模式的自动化播放,使得分众毛利颇高。以前能达到60-70%,随着新潮等新势力的竞争,分众传媒的单季毛利率在2019年第一季度时候达到最低的36.54%,很多投资者质疑其“行业护城河优势”的丧失,股价也随之下跌。

但是从2019年第二季度开始,毛利就开始环比上涨,达到46.61%。到了第三季度,继续涨为47.7%,这说明分众传媒依然保持着“梯媒市场”的竞争优势。即使面对宏观经济的增速趋缓,通过调整扩张速度以及客户结构(TMT行业少了,但传统消费率企业多了),分众依然在“动态中”保持着细分广告市场优势。只不过由于前几年毛利率过高导致“聚光现象”明显,一旦出较大的毛利下降,投资者分不清楚是“一时的颠簸”,还是“趋势的拐点”。要知道即使47.7%的毛利率,已经领先A股大部分公司了,而且这还是在经济不景气时期,若是恢复“高光”时刻,估值必然回升。

(5)ROE

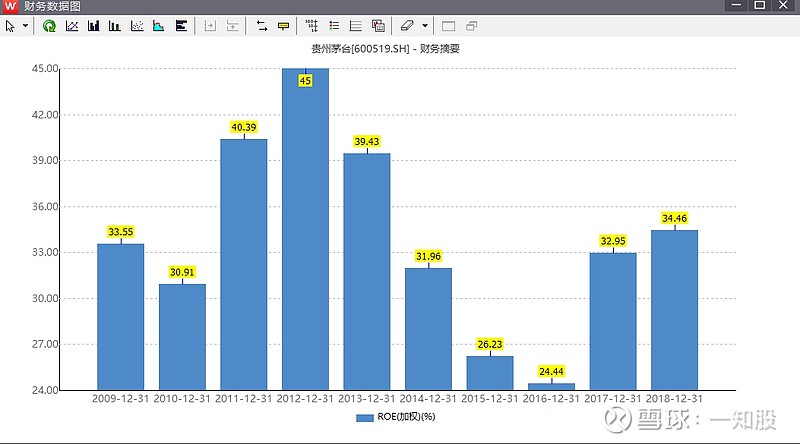

对于景气周期的分众来说,最吸引投资人的就是它净资产收益率了。从2015年-2017年,其归母加权的ROE分别为73.2%、70.73%、67.65%,即使在业绩开始下滑2018年末依然达到46.92%,如此“耀眼”的ROE,甚至让“股王”贵州茅台都“汗颜许久”,在全A股范围内,分众传媒ROE之夺目实在是想让投资人忽视都难。

随着经济增速的放缓,分众的ROE也在2019年迎来了下跌,这直接促使众多投资人失去持股信心。但是细致分析ROE数据时,会发现2019年一季度单季归母ROE为2.41%,第二季单季为3.25%,第三季单季为4.43%,分众的ROE“活力”在加速恢复。

同时如果用杜邦分析法,拆解ROE会发现,净资产收转率同比下降的主要原因是“营收下降的同时,成本上升”,这种剪刀差使得净利润大幅度降低。但是通过上面的分析,我们知道,成本端在“收敛”,而营收端在“恢复”,这注定未来分众的ROE会持续提升。

(6)回款结构问题

从2019年第三季度起,分众加强回款进度的跟踪和落实。根据客户资质评级,制定不同比例的广告投放预付款项,并加大回款进度的跟踪和落实力度,从源头上“稳健财务结构”。

前三季度计提信用减值损失共计5.51亿元,但第三季度仅1.71亿元,对比第二季度的2.95亿元已经明显转好,这也看出即使对面增速放缓的现实,分众实力依旧,并没有放松账期要求,甚至于越发“苛求”起来。

具体而言,分众账期标准为:391天以上账款计提75%的坏账。从去年中报到现在,市场融资减缩导致的坏账基本已经计提完毕(仅剩25%),而在应收账款结构中传统客户占了绝对大头(TMT行业订单减少,但传统快消类订单增加)。

这些实体类快消客户收入稳定、信用靠谱、故而要求信用期限较长,但其实违约风险很小。这导致了公司应收账款体量较大,所以如果直接从负债表分析会有些“担心”,但如果以“业财融合”的角度去考量,会发现是客户结构变动所致,传统快消类客户因为“体质好”所以要求“账期略长”。

所以这其实是分众在主动进行“客户结构升级”,有利于公司长久的发展。(分众传媒在客户广告发布完成30天后向客户开具发票,开票后给予客户60天回款信用期,记牢这点有利于理解其账期结构,以及为何能提前1-3个月准确判断总营收)

(7)负债端

分众前三季度总负债41.35亿,同比降低-13.49%,环比降低-22.42%;资产负债率为23.2%,同比下降-2.66%,环比下降-5.84%;杠杆倍数1.3,同比下降-0.05%,环比下降-0.11%。

看的出分众战略上选择“停止扩张”,一来由于宏观经济增速下降迫使其主动刹车。另一方面由于对手新潮传媒也主动收缩,因此进入“相持停战期”。

但如果细致的查看报表,会发现其三季度速动比率和流动比率分别为3.17倍和3.49,倍,同比环比都微微上涨。这暗示着分众资产结构中流动性资产比例缓慢上升,资产质地有所改善。

更重要的是,其有息负债仅仅9.64亿元,有息负债率5.41%,比业绩巅峰时的2017年末甚至还有降低(那时候为5.46%)。同时2019前三季度实际新增有息负债仅0.25亿元,这说明分众并没有因为业绩的大幅下滑乱了方寸。有息负债率可看出企业真实经营实力的强弱,分众目前处于“蛰伏期”,一旦宏观经济迎来转机或者客户结构调整完毕,其业绩未来可期。

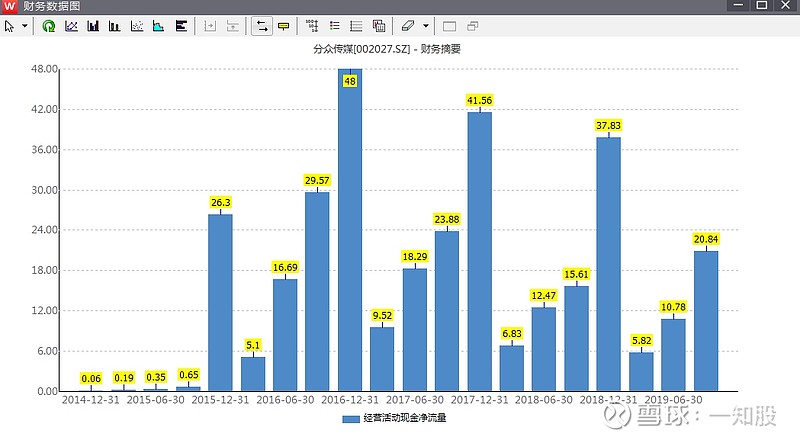

(8)现金流情况

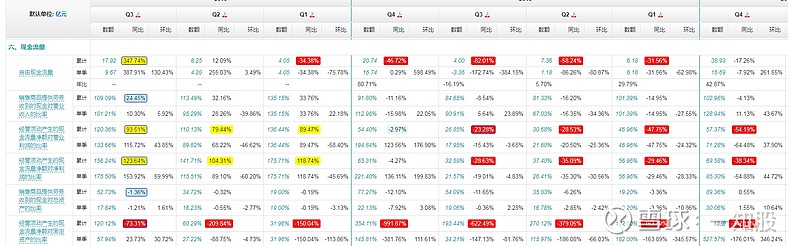

前三季度,分众传媒经营性现金流净额为20.84亿元,同比大幅度上涨33.52%。而且单三季度经营性现金流净额增加10.06亿元,同比更是大幅提高220.72%,环比也提高了102.9%(第一季度5.82亿元,第二季度4.96亿元)。这大大超出了很多投资者预期,体现出分众“经营之韧性”,即使遭遇业绩增速困境,其恢复能力让人印象深刻。(想起老巴那句名言:只有退潮时,才发现谁在裸泳!)

同时投资活动现金流净额为-7.07亿元,比2018年同期减少12.65亿元,降幅为226.7%,这个主要是因为2018年同期银行理财的赎回额较高影响,并不是“主动扩张型支出所致”。再看筹资性现金流为-22.92亿元,同比增长4.22%,说明其经营渐趋谨慎。

如此看来,分众传媒整体现金流为“+--”奶牛型结构。即使面对短期困境,其依然保持最佳的现金流形态,逆境反衬出“护城河优势”之强大。

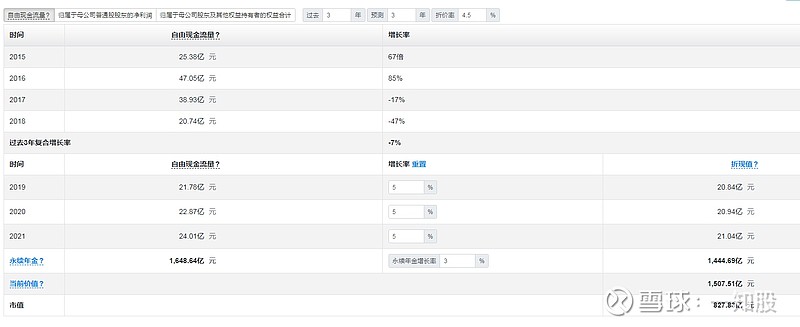

而且如果进一步计算自由现金流(也即三项现金流净额加总,减去固定资产、无形资产、以及资本性支出),会发现分众三季度此项数值为17.92亿元,同比增长387.91%,环比增长130.43%(第一、二季度,此数值分别为4.05亿元,以及4.2亿元),其增幅甚至大于经营性现金流净额,这暗示了分众这家公司“体质”之强。

自由现金流是DCF估值法的精髓,即使在困难的2018年,分众自由现金流依然为20.74亿元。而且拆解为单季,仅仅2018年第三季度为-3.36亿元,其他季度均为正。这说明“分众式”困境和“东阿阿胶式”困境完全不同,最差的时候,也不依靠过度赊销,并且依然保持现金流稳健。公司整体的经营模式没有问题,更多是受宏观因素影响,而这无损公司行业地位和经营优势。

同时销售商品收到现金占营业收入比率为109.09%,同比增长24.45%,经营活动产生的现金流金额占营业利率比率为120.36%,同比增长93.51%,经营产生的现金流金额对净利润比率为156.24%,同比提高123.64%。这些数据都超过了100%,而且同比增速还在提高,足以说明分众传媒净利润含量之高。对现金链的分析慢慢成为财务分析重点,因为它可以看出一家公司业务的实力,以及具体的估值。(大型投研机构都用DCF估值法,这也是巴菲特唯一认可的估值方式)

四、分众估值分析

(1)PB维度

对于轻资产企业来说,本来用PB考量可能并不合适。但是考虑到分众增速的放缓,以及震荡市的投资者心态(2600-3200点震荡,投资者心态很谨慎),用PB可估算出市场情绪,另外其是“安全边际”概念的精髓,有利于把握仓位,所以还是以此维度评测一下。

截止到2019年12月10日收盘,分众传媒收盘价5.6元,对应市净率6.09倍,以5年算当前PB分位点为19.5%。50%位置的加权平均分位点为13.2倍,对应股价12.12元,而代表机会值的20%分位点为6.14倍,几乎就是现在股价。而以近三年跨度分位周期考量,捕捉PB最小值为5.34倍(考核最小值时换为3年周期,是因为去掉当年借壳七喜的影响),对应股价为4.9元。

因此如果以PB维度分析,毫无疑问,分众处于于“低估区”,蕴藏很大的上涨空间。

(2)PE维度

经营稳定的公司适用于PE,比如写过的伊利和同仁堂。分众业绩更多的跟随宏观经济周期,因此PE维度有些失真,尤其一般流行的TTM滚动市盈率,等于是用今年前三季度数据加上去年第四季度数据为数源计算,这几乎是分众“最糟糕的营业期”,所以PE表现值为34.63倍,对应分位点也高达72.25%。

从这点可以看出“PE陷阱”的端倪,也即:遭遇业绩拐点时,有时候股价越低PE越高,而股价越高PE越低。这种情况是反常识的,为周期股估值大忌。分众如果以静态市盈率看,其PE现在仅为14.12倍。

同时结合机构最新预测数据,其认为分众2019年-2021年末,每股盈利分别为0.14元、0.22元、0.28元,对应2019年12月6日收盘价5.6而言,市盈率分别为40倍、25.45倍、20倍。即使股价不变,市盈率也会随着利润的累计,逐渐降低。若是恢复2016、2017年的“景气”,每股收益0.5元的话,那么5.6对应的PE仅为11.2倍,所以判断业绩的拐点,比预测PE本身重要的多。

由于分众传媒广告档期提前1-3个月安排的特点,所以从三季报预告可以估算出全年的业绩(由于其排档很准,所以预估值和真实值误差很小),以提前锁定每股收益。比如2019年三季报,预估全年净利润17.5-20.5亿元(对应的全年营收大概为125亿元),对应146.78亿元总股本,其2019年全年每股盈利(EPS)就是0.12元-0.14元,所以看得出机构们也发现了这个“秘籍”其估值也多选用此路径。(和之前机构预测数值几乎一样)

这也说明一个问题,优秀的投资者不会等“信息的完备”再去下手,因为都知道财报数据提升,其股价必然反馈这种“共同发现”而即刻升值。所以“贵”的本质是一种“乐观的共识”,只有学会在“信息不完备”情况下估值,才能“收获颇丰”。(这点会让专业会计很不习惯,因为他们习惯“别出错”,但优秀的投资者需要“对自己有利的时候下重注”,机会成本的考量以及仓位控制是投资的精髓)

分众业绩的波动性,使得其业绩增长时,容易出现“戴维斯双升”效应。所以静等是一种智慧,在业绩不高时“潜入其中”,是一切伟大投资的开始。

(3)PEG维度

从三季报各项数据上,可以看出分众业绩的“反弹”。由于其2019年注定营收净利同比下降,所以“洗过大澡”之后的2020年及2021年业绩自然可期。以最新机构预测来看2020年末、2021年末PEG分别为0.44,以及0.65,均远低于PEG=1时的临界点。(PEG是当年彼得林奇最钟爱指标,其临界点为PEG=1,也即:市盈率=增长率,越小越好)。

之所以推算PEG倒不是指着它估值,而是计算安全边际。明后年的预估数据都小于1很多,说明即使按目前业绩“恢复”速度运行,分众的依然被低估。只要业绩“恢复”速度不减,成长性就会“自动”推动估值的上涨。

因此,理解PEG的本质,比明白其概念重要的多,可以用它测算成长的安全边际,而非仅仅计算成长增速。

(4)ROIC-WACC

因为ROE衡量的是会计利润与净资产的比值关系,容易受到异常财务杠杆影响,而ROIC衡量的是经营利润,并且剔除了资本结构变动影响,所以投资资本回报率ROIC可以更好的反应企业盈利能力。而WACC为加权资本成本,反应了公司通过股权和债务融资的平均成本,代表了“综合贴现和机会成本的总和”

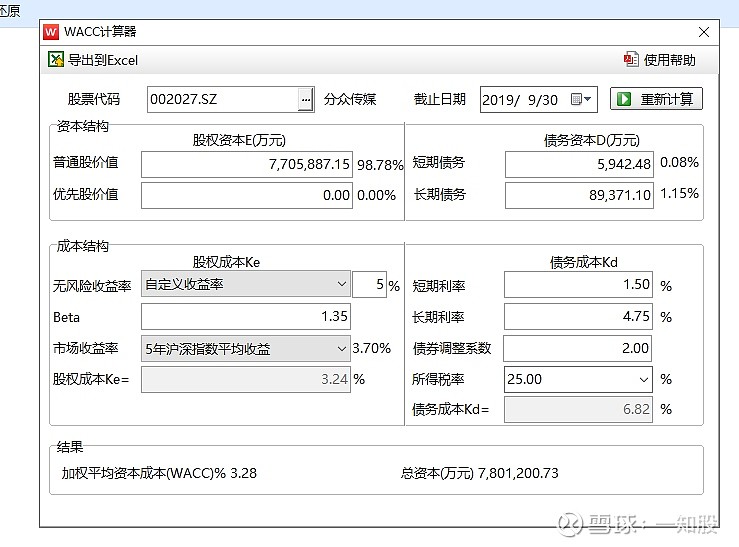

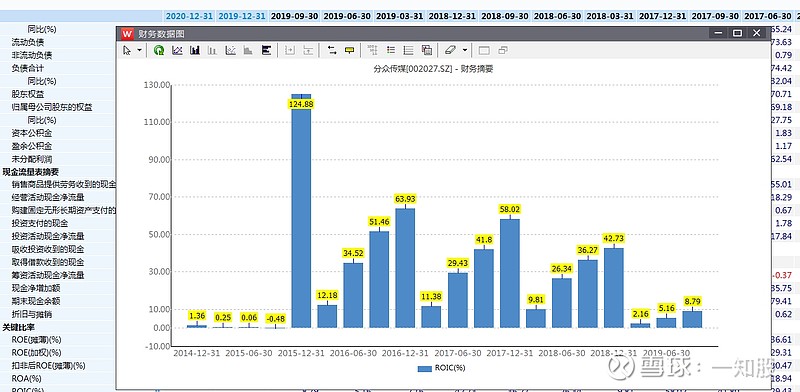

所以用ROIC-WACC可以更准确的测算企业的“真实回报率”。分众传媒2019年三季度末ROIC为8.79%,折算为年化就是(8.79%/3)*4=11.72%。而2019年9月30日(三季报业绩截止日)的WACC为计算如下图,由于分众借壳A股5年,所以选取5年沪深指数平均收益率3.7%(面对2600-3300震荡市,市场综合回报率会低于近10年平均值7.12%,所以5年收益率3.7%和当前市场环境接近),同时无风险利率选用银行理财最高利率5%(1年期-3年期),再结合分众的致债务及股权融资结构,得出其WACC为3.24%。

故而ROIC-WACC=11.72%-3.24%=8.48%,这个数值高于6.5%的GDP全年增速,也高于目前A股5.78%的平均股盈回报率(对应市场平均市盈率17.3倍),甚至也高于今年信托回报率8.2%(这个并不稳,随着P2P爆雷,下一个就是信托市场爆雷了,因为中国的信托业底层标的主要就是次级债)。故而现价附近买入,即使处于分众最差的业绩表现,真实投资回报率依然不低,而且这还没有计算股息率。

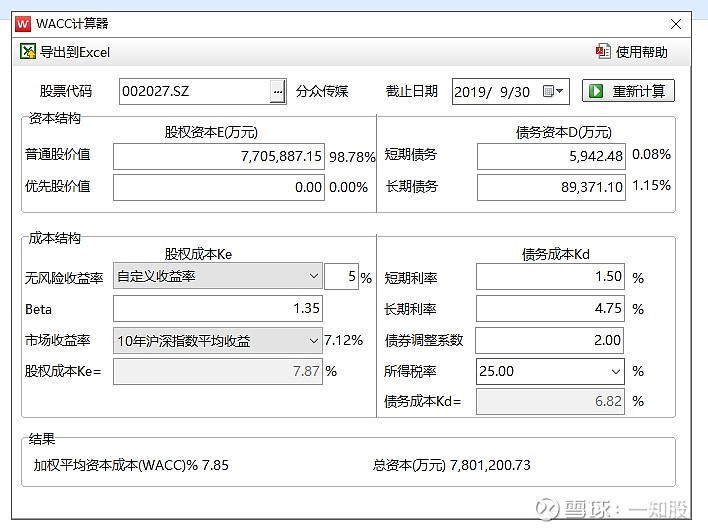

当然如果还是不放心,那么把系数调为沪深10年平均值7.12%,WACC计算出来就是7.85%,这时计算的ROIC-WACC=11.72%-7.85%=3.87%,加上股息率的1.79%,总回报率就是5.66%(ROIC的那个年化11.72%计算比较谨慎,因为增速在加快,一季度,二季度,三季度分别为2.16%、5.16%、8.79%,之所以这么处理,就是为了保证最大的安全边际),因此这大概就是分众“最惨的”收益率了。

(5)DCF现金流折现法

DCF模型往往被大资金认同,看看MSCI前十大重仓股,几乎都是按照这个公式量身定做的,由此可见自由现金折现法在金融行业的地位。

用DCF模型估值,确定自由现金流增长率是关键,考虑到截止2019年1-3季度,自由现金流分别为4.05亿元、8.25亿元、以及17.92亿元,再结合2018年末20.74亿元,可以大致推算出2019年末分众自由现金流22亿元(考虑到了17.5-20.5亿元的全年净利预估,以及流量表中现金对营收收入、营业利润,以及净利润占比都高于100%)。这样可以反推2019年自由现金流增速约为5%,对应21.78亿元。

由于分众已经在“起势”,营收会慢慢提升。而且新潮等对手主动“停战”,扩张的资本性支出得以控制,故而这个5%的增速可以延续,以此带入算出2020、2021年自由现金流分别为22.87亿元和24.01亿元。

然后按照等比数列的“收敛性”计算永续年金,选择一个比余额宝利率高不了太多的3%带入计算,就可得出分众传媒估值为1507.51亿元,这个和机构们估算的分众600-1600亿元市值区间上线很接近,因此可以直接按照此范围控制仓位。(很多时候是一眼定胖瘦,宁要模糊的正确,不要精确的错误)

五、分众的商业模式,以及未来趋势

(1)类似于基础设施的商业模式

分众的商业模式为:聚汇零散的人流,增进品牌的认知。在一片区域运行起来,就如同抢占了那些电梯节点的“人流心智”。因此在本质上它类似于另类的“基础设施”,如飞机、火车、电站等,只不过它经营的是无形的:注意力。这是理解分众生意的重点,它的网络化布局不仅有助于估值的提升,而且具有排他型结构。这使得江南春推进分众业务的过程,如同当年约翰洛克菲勒统一全美石油系统的过程,本质上是构建一种托拉斯体系。

所以无论营收如何,其成本相对固定,当经济萧条时,营收下降,带动净利润降幅更大。而营收上升时,由于成本基本不变,净利润增幅也会较大。理解到这点,不仅可用“波动的PE”盈利,而且可以理解分众的经营未来。

作为“注意力”经济的一种户外广告形式,分众的梯媒广告将随着“电梯”这种载体共生,其经营周期等同于电梯存续周期。另外,作为“基础设置”的本质,有着强烈的先发优势特征,规模一旦形成,会自推扩展,因为成本将边际效应递减。所以在分众占据规模优势之后,新潮这样的对手即使进入,也会受迫于持续亏损的压力,举步维艰。

分众模式,其实是最早的一种“注意力自动售卖柜”,而且是24小时自动滚动播出。经营的无人性,以及生意的简单性,使得模式可以快速拓展。潜在增长率几乎就是电梯的增长率,所以都市的人流,就是它生意的本源。

当然它也并非无懈可击,比如电梯不是分众自有的,需要和物业谈判,一般合同三年一签。但是分众从创业初期就注意到了这个问题,因此账期有意错开,不给对手整体性颠覆留下“方便的时机”。同时由于物业没有全国性连锁规模,其如果单独经营梯媒,收益还不如分众给的款项多,故而分众可获得较大“定价权”。当然新潮的入局,使得分众的江山有些不稳,至少促使分众下决心进入3、4线城市,降低毛利率以加快布局更多的媒体终端。

对手的挤压性,叠加着宏观经济增速的趋缓,使得分众业绩受到影响,但是反过来想,这种“网络化布局的加速”,使得规模得以扩张,同时挤压了对手未来“生存空间”,在本质上增强了分众远期竞争力。因为“基础设施类网状结构”的特点就是“规模性垄断”,所以分众阶段性的减速,是一种主动的战略调整,其“以退为进”的特点,很像当年曾国藩的“扎硬寨,打呆仗”,用“消耗论的战术思维”。一点点的碾压对手,只要保持自己不犯大错,即可维系成功。

(2)楼宇广告价值独特,精确而定域

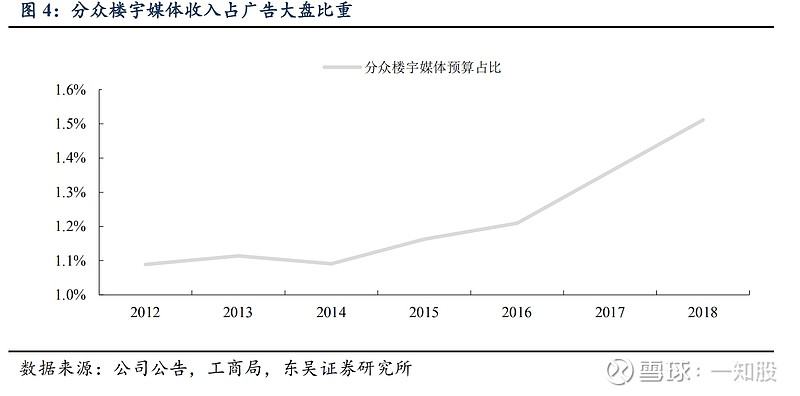

广告主在分众楼宇媒体投入的预算比重持续提升,从2012年的1.09%提高到2018年1.51%,今年上半年广告大盘整体下滑8.8%,传统媒体下滑12.8%的背景下,传统广告主在分众上的投放还增长了6.08%,充分体现了楼宇媒体的需求在增强。

而且从近期梯媒板块的融资情况也可看出端倪,新潮最新一轮融资成功,梯影传媒也融资成功,阿里官宣增资分众。在2019年这个寒风瑟瑟的资本寒冬,似乎梯媒们却感受到温情暖暖,反应出移动化互联网时代梯媒的独到价值。

如同私家车的普及,并没有取缔火车,在电梯那个狭小的空间,即使日后5g普及,在几十秒的时间内,也实在做不了什么事情。(即使看抖音,打游戏信号没问题了,但是也要关注到第几层了,后面人要出去,挡不挡人家,所以一定有抬头的动作,而这正是分众存在的原因)甚至于看下广告还能缓解陌生人间的尴尬,在此特定情境下,人群少有的“不太烦”广告,而这正是商家重视梯媒的意义。

(3)与阿里的战略合作

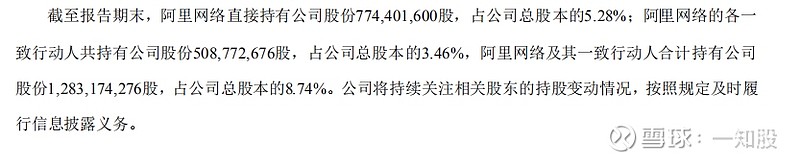

2018年7月份,阿里斥资150亿元战略入股分众,并提出进一步增资。截止到三季报,阿里及其一致行动人总持有分众股票128.31亿股,占公司总股份8.74%。(阿里一般投资风格都是控股,分众是不多的例外,所以每当阿里加仓分众时候,投资人都要思考其含义)

与阿里的合作是分众重要的战略安排,既能实现交叉销售获得更多广告订单,未来也有望通过阿里的数字赋能,提升其媒体价值。

比如自9月份起阿里加大了对于分众渠道的数据赋能,有效缓解了消费类广告主苛求投放效果反馈的“世纪难题”,故而越来越多的传统消费类客户增加分众渠道的投放力度,很大程度上化解了TMT行业广告主流失带来的营收损失。

同时分众自身也在这种“数据赋能”下,进行着新业务模式探索,近期携手易车网提出“超叠加营销”理论,在分众的梯媒场景中,用一整天时间轮播单一品牌的一个重复性广告,从而实现广告内容与特定场景、特定时间的复合,进而产生叠加效应,让品牌更加深入人心。这种单一客户全天包屏模式的探索,印证着数据赋能时代,分众对自己的期许。

(4)客户结构的调整

随着宏观经济的放缓,广告主缩减营销成本,对经营性现金流支出显得更加谨慎。对于分众来说,以前凭借“引爆品牌”的强大口碑,在互联网企业中有着强大号召力。但随着融资环境的趋紧,互联网企业“现金造血能力的不足”的弊病凸显,其缩减了整体广告矩阵的投放力度,作为梯媒龙头的分众传媒自然也受影响。

传统快消类企业,拥有良好的经营性现金流,并且相比互联网广告投放成本的提升,梯媒以其“投放成本低,投放区域精确”渐渐体现出其“独特的广告价值”。故而分众借此势进行客户结构的重构,大幅度提高传统快消类客户广告的投放。具体而言“日用消费品”类客户收入占比从去年同期的23.96%提高到30.66%(尤其以食品饮料增长为最,比如洽洽食品,妙可蓝多,以及良品铺子),而以前占据主要位置的“互联网”类客户收入占比从去年同期的40.99%降到22.15%。

这种客户的结构性变迁,会对分众业务产生深远影响。由于日用消费品客户自带“刚性”需求优势,大多都是营收驱动净利的增长模式,所以账期回款快且现金流稳定,这无疑会使分众业绩波动性更小,有可能改变其经营生态,也即:周期性减弱,稳定性增强。所以这点也值得投资者留心,因为分众的业务结构正在变得“强壮”,但是整个市场却“充满悲观预期”,这种“业绩和直觉”的剪刀差,往往是机会的萌芽。投资的本质,正是那丝“不易察觉到敏感”。

(5)分众的未来

分众的目标是聚焦3亿中产的“楼宇场景注意力”,未来随着3-4线渠道的渗透,这个数字将会是5亿中产。总体看当前楼宇广告基数较小,渗透率有望进一步提升。而且随着低线城市的消费升级,以及阿里的数据赋能,线下流量的“定域性”可能引起价值的重估,因为广告效率的核心是“精确性”,所以梯媒的独到价值,会随着它的规模和投放精度的提高,而“乘数扩展”。这点也符合未来数字化生活的趋势。

同时随着新潮传媒开展“融资性”扩张(靠融资来强行扩张,但业绩持续亏损),投资者担心其会降低分众利润率。但分众有其独到的“规模性、先发性”优势,其一二线城市优质点位规模远高于所有对手,且签订高质量点的排他性合同,签约期限也有意错开,这形成了公司独有的护城河优势(对手即使要进来,需要忍受持续亏损,且结果未知)。

同时江南春本人的因素不可忽视,作为创始人其进取心没有随着身价的上涨而降低,深度的参与公司每个重要订单的谈判,而且以其为核心组建起了分众强悍的销售队伍,因此分众模式的延续性往往被低估,它用规模性碾压同行,又用投放的区域精确性保持着对其他广告形式的独特。

同时,分众过往几年超高的ROE和净利率远高于国内外所有户外广告公司,即使业绩回升,也很难“重返巅峰”,因为那几年叠加了“松银根的宏观背景”以及“新经济的爆发投放”,所以投资者需要保持“逻辑性清醒”。对于分众业绩的预期,需要有所降低,静等经济周期的反转。

六、总结

以上就是对分众传媒的综合分析,总体看市场对其估值相对谨慎,所以股价一直在低位徘徊。现在股价已有投资价值,当然如果更“贪心”些,也可静待机会。

投资一只股票,就是理解一种生意。那些迷雾般的未知,永远漂浮在每个投资者思绪的深处。财报分析只是基本功,更重要的是对商业模式的洞察,以及对人性的理解。

面对如今2600-3300的震荡市,投资之难可能前所未有。套利性交易机会随着A股与国际市场的融合终将萎缩,而打新模式的终结也必将到来,未来的市场对投资者素质要求更高。

同时,宏观面11月份PMI指数50.2,高于预期0.7百分点,且主要由订单需求带动。昨日公布的11月份PPI,环比-0.1%,同比-1.4%,工业通缩已经有所缓和,预计在2020年1月份同比就会转正。根据周期理论可知,当PPI开始回升时,要么是增长,那么是过热。而社融和货币环境整体保持宽松,所以预示着商品价格会恢复。比如伦铜已经上涨到6000美元上方,但是由于宏观经济的低迷,PPI注定不会快速反弹,只能言之“止跌”。所以很有可能PPI的回升会“等待”主动性去库存阶段的到来。

因此股市虽然持续低迷,但经济已进入经典的复苏周期,由于最新CPI同比数据为4.5%,比较吓人,这其实源于去年基数低,所以未来CPI是一定会“破5”甚至“破6”,但是同比和环比的敞口也会扩大,预示着春节之后,物价会达到一个高点,然后便会开始回落。

所以资本市场有可能“误判”经济节奏,以为是“衰退性滞涨,而不是复苏初期”,或者以为“通胀预期会让银根趋紧”。冷静判断盘面风格以及成交量,如果后期在社融数据、新增贷款、以及货币增速上更多的找到“复苏式数据支点”(11月份社融增速稳定在10.7%一线,说明经济在缓慢筑底;货币增速看M1-M2的差值是否变大,上个月差值为-4.9%,这个月为-4.7%,收敛了0.2%,说明银根在缓缓放松;新增人民币贷款整体增加了1.39万亿,同比增加1387亿,其中居民贷款增加6831亿元,而短贷又持平,中长期贷款多增300亿,说明房贷有所抬头,房地产没有那么悲观;尤其亮眼的是企业部门贷款6794亿元,同比多增1000亿元,企业长短期贷款均有改善,说明企业活力在慢慢恢复),那么在别人一片“质疑”的眼光中,买入分众传媒,是践行价值投资的一种体验。