文:小小

每到喜庆团圆的日子,国人总是想起红色,贴在墙上是春联,挂在窗边是灯笼,倒入酒杯就是红酒。

喜庆的红酒,带给人们的不止是微醺的烂漫,还有怡情之感。相比较白酒的燥烈,它温婉而爽口。相比较啤酒的骚软,它盎然而恰到好处。

说到红酒,国外最著名的就是归属罗斯柴尔德家族的拉菲酒庄,而国内就是产于烟台的百年张裕。巧的是,近日由新华社瞭望智库发布的《中国企业品牌全球化报告》中,披露了二者一年内在全球市场互联网搜索热度的得分,分别是0.068和0.064,张裕的全球品牌热度比肩拉菲。

作为百年红酒品牌,张裕有着历史的传承,也有着自己的故事,让我们了解一下这个A股中的红酒龙头。

1892年,51岁华人富商张弼士,拿着300万两白银来到烟台,开辟1200亩葡萄园,建立了中国第一个工业化葡萄酒厂。特地请当时光绪皇帝老师,军机大臣翁同酥亲笔题写厂名。

在1915年,美国旧金山万国博览会上,张裕和茅台一同参展,一举拿下四项奖项和最优等奖状。此后,张裕与茅台也都成为国宴常用酒,“国宴双雄”见证过无数历史时刻,从中美建交,到香港回归,觥筹交错间,百年张裕也成为历史的见证人,这份厚重,随着时间的流逝,被人铭记,被人回味。

一、业绩下滑,估值更低

百年岁月飘影而过,张裕穿越了世纪的沧桑,伴着国人度过无数美好的瞬间。随着这丝泯然,让我们把镜头拉向现在,借由其已公布的2019年中报,窥探如今的张裕到底如何。

中报显示,张裕总营收25.58亿,同比去年下降10%,归母净利润6.03亿元,同比下降5%。业绩出现双降。随着宏观经济增速的放缓,受葡萄等原料价格上涨,以及人力成本的增加,公司坦言面临更大经营压力。

葡萄酒行业总体需求降低,无论是进口还是国产都受到波及。特别是中低价位葡萄酒竞争更甚。这点也在毛利率中有所显现,张裕中报毛利率63.4%,同比下降2.14%。

面对这分惨淡,遥望往昔的辉煌,别有一番感触。中报过后,很多投资者,更加确认张裕是价投陷阱,尤其是对比白酒龙头,五粮液和茅台的大幅上涨,红酒龙头张裕似乎有些暗淡。

但事实真是如此么?投资没那么简单,好公司也需要好的价格,每一次高估都有一个合理的理由,如同每次繁荣都种下衰退的种子。投资需要独到的眼光,在一片惨淡中,金子覆之浮尘,需要摒弃众人的偏见,做出独立的判断。

带着不羁的目光,带着独行的勇气,让我们用理性审视一下张裕的投资价值。

二、财报处处玄机

1.毛利常年高起

虽然上半年营收净利同比双降,但是要考虑到宏观经济增速下滑之影响。相比较东阿阿胶那种断崖式业绩下降,张裕其实好的多。其毛利率近10年从没低于63%,说明红酒龙头地位依旧。

近期白酒龙头涨幅很大,但这也暗示其虚火过旺,很多人认为高档白酒有投资价值,把酒当收藏品囤积炒作,所以账面反馈的销量,不代表真实的消费需求。反观张裕,由于红酒质保期和升值速度限制,销量更加真实对应着终端客户的需求。这个数据也反映在市销率PS上,截止到2019年10月11日收盘,张裕A的滚动市销率为4.14,分位点仅为13.78%,这暗示了张裕的估值处于较低位置,当然也说明了国内红酒消费不高,有增长的潜力。

2.净资产收益率虽不高,但是估值更低

张裕2019年半年报,归母加权ROE为6.13%,折合为全年就是12.26%,近年来连续下降。查理芒格曾言:股票的长期收益率大概就是净资产收益率。很多投资者记住了这句话,但这话有其前提,也即股票对应的市净率等于1(BP=1),表面看年化12.26%的ROE,确实谈不上高,但考虑到张裕A的市净率仅仅为2.06时,折算一下其真实回报率,便是12.26%/2.06=5.95%。这只是毛估估的一个算法,但是已经远超所有银行理财的收益了。

再看白酒龙头贵州茅台,其2019年半年报ROE=16.21%,折合年化就是16.21%*2=32.42%,但是以其10月11日收盘看BP=12.86,换算一下真实回报率为32.42%/12.86=2.52%,差不多仅相对于货币基金收益率。

二者真实收益率直接对比一下,5.95%/2.52%=2.36,也就是从2019年10月11日的收盘价来看,红酒龙头张裕比白酒龙头茅台低估了2倍多。所以投资不止要买好公司,而且还要有好的价格。考虑长期回报率时,低估是一个巨大优势,反馈在股市里,这个指标就是市净率。

同时,张裕A杠杆系数仅为1.33,其维系ROE没有用过多的财务杠杆,反观招商银行这种金融服务公司,同期杠杆系数高达12.53,这折射出商业模式的迥异,也暗示着张裕A的ROE风险更低,有着更多的安全边际。

3.运营周转效率提升

张裕A2019年中报净利润6.02亿,同比降低5.32%,三项费用率29.67%,同比降低1.58%。收入减少,费用也也降低,导致净利率23.54%,同比提高1.05%。

应付票据和应付账款周转天数240.9天,同比提高24.38天,而应收账款及应收账款周转天数50.44天,同比降低20.79天,这说明虽然营收和净利都在微降,但是张裕的渠道控制力有所提高。

4.现金质量高

从中报可以看出经营性现金流金额4.99亿元,投资性现金流金额-1.15亿元,筹资性现金流-0.18亿元,现金及现金等价物净额增加3.67亿元,属于典型的“+--”结构,仅靠公司主营业务挣的钱,就足够公司投资扩张了以及分红。

而且如果查看张裕近10年的自由现金流就会发现,只有2013,2014两年的自由现金流时负的,那还是由于公司加大投资红酒酒庄项目所致。在正常经营节奏下,张裕始终拥有良好的自由现金流,这暗示其产品依然拥有市场竞争力,也说明了公司谨慎的财务政策。

再看现金流量表中,销售商品提供劳务收到的现金对营业收入的比例高达96.27%,经营活动产生的现金流量净额对净利润的比率同样高达93.71%,这说明张裕净利润成色很高,不止扣非占比很少,而且净利润和现金流金额很接近,公司经营靠主业推动,品牌效应凸显,现金流充裕,不用通过赊销来完成销售任务。

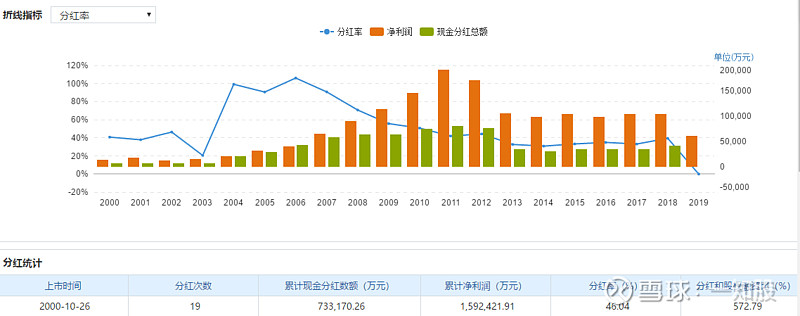

5.分红高

从2000年10月26日上市以来,19个财年,张裕A年年分红,这在充值铁公鸡的A股简直是神一般存在。19次分红共计分了73.31亿元,对应159.24亿元的累计净利润,分红率高达46.04%,而且分红和股权融资比例为572.79%亿元,真金白银的付出,证明了张裕对股东的诚意。

三、投资者死心?

截止到2019年10月11日收盘,张裕A滚动止盈率19.95,市净率2.06,总市值201.53亿元,现价29.40,相比较年初时24.39元,上涨,20.54%。上证指数同期从低点2440.91,上涨到2973.66,上涨21.83%,二者涨幅几乎相同。

如果年初买入张裕A,差不多就是买入了一个指数基金,其涨幅完全不能和白酒龙头相比,但这也说明张裕A的低估,其涨幅主要是跟随大盘而动。并没有跟随食品饮料板块出现超额涨幅。

有人说这是价值的陷阱,并且拿同样有B股的长安汽车来对比,甚至于连机构投资者也已经死心,大半年过去了一份对于张裕A的研报都没有

这充满了冰冷,同时也会让真正的投资者兴奋。格雷厄姆强调的安全边际,和巴菲特反复说明的不要赔钱,都暗示了买入价的重要。

因此即使知道张裕A被阶段性低估了,但是买入价格依然应该苛求。随着美联储的降息,全球主要经济体必然跟随性放松银根,这会导致债券投资回报率的下降,也会凸显股票的投资价值。但是同时,美股面临很大的下调风险,A股也在3000点一带做反复的箱形整理。

由于经济增速的降低,红酒市场必然受到冲击,但随着年轻消费者的崛起,红酒市场潜力不可忽视。因此对于张裕而言,可以放入股票池观察。

全球经济降速,美股却处于历史高位,这蕴含着巨大的系统性风险。对A投资者而言,随着全球经济一体化趋势,需要掌握债券,汇率,以及外盘分析能力。伯克希尔今年2季度财报显示,现金储备达到创纪录的1220亿美元,这真切的说明了市场高估的境地。

张裕A滚动市销率4.14,10年分位点13.65%,不含商誉市净率2.19,10年分位点6.3%,都远低于20%的分位点机会线,从周期概率上来说具有买入价值。只是滚动市盈率现在为19.95,10年分位点为24.94%,略微高了些。考虑到经济面对的风险,买入价格需要更加苛刻。

如果按照历史最低pb乘以现在净资产,可以迅速算出一只股票的最低估值,张裕A的话就是1.88*14.29=26.87,这个甚至低于去年最低点位的27.54元,当然了随着企业的发展,净资产本身在提高,因此估算出的最低股价不断提高,其实这个也是股票估值的奥秘:在波动中净资产推着股价自动上涨。

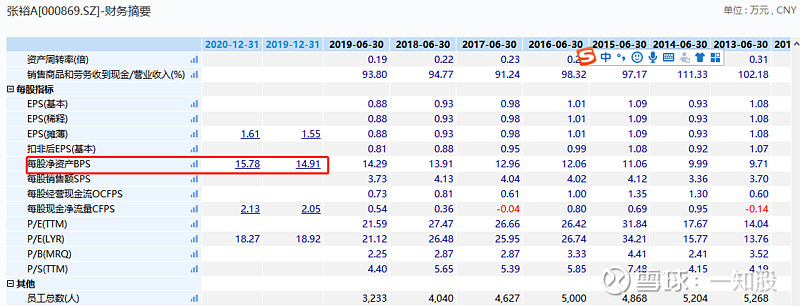

从wind数据可以查到,到2019年末每股净资产估值14.91,2020年末每股净资产估值15.78,这样的话对应的极限股价分别为14.91*1.88=28.03,以及15.78*1.88=29.67。

这样来看28元左右买入可以提供更好的安全边际,此时动态市盈率对应点为18.87,正好处于20%分位点以下。因此如果市场先生真给出这样的股价,那么差不多就是捡钱。