作者:小小

2019年上半年,白酒板块涨幅惊人,行业龙头屡创新高,带动了以A50指数为首的蓝筹板块上涨。

10月17日,酒鬼酒发布三季报业绩,其增速大幅放缓,这不禁让人想起几个月前的的东阿阿胶。白酒业绩神话是否依然能继续?这次酒鬼酒是否如7年前的塑化剂风波一样,成为白酒估值破灭的引子?

要想弄清楚这个问题,我们有必要详细了解一下酒鬼酒这家公司。看看它发生了什么?

一、酒鬼酒的今生前世

(1)发展历史

酒鬼酒的诞生颇具戏剧性,它既无泸五茅(泸州老窖、五粮液、茅台)那样悠久的酿酒传统,也没过获得过中国名酒的称号。其前身是1956年成立的吉首酿酒厂,当时主要产品是红薯酒。

1976年,其固定资产近80余万,年销售额145万元,在全国默默无闻。沐浴着改革的春风,1985年更名为湘西吉首酿酒总厂,1992年更名湘西湘泉酒总厂,1996年改制为湖南湘泉集团有限公司,成为湖南省50家最早进行现代企业制度改革的企业之一。

自1997年登陆资本市场后,“酒鬼酒”开始突飞猛进,名气越来越大。1998年,酒鬼酒净利润与定价均超过茅台,仅次于五粮液,高居白酒行业第二。

其打破了酱香型和浓香型白酒对于高端市场垄断。以独有的馥郁香,逆袭众多名酒,在中国白酒发展史上留下了自己的印记。

(2)关键人:王锡炳,黄永玉

由一个落魄的酒厂,成为一代传奇。离不开一个人:王锡炳。它对酒鬼酒的意义大概就是,乔布斯于苹果公司。从1972年入场,到1975年成为厂长,年仅27岁的王锡炳带领酒厂走出困境。

通过借鉴五粮液的原料和董酒的酿造工艺,结合湘西传统酿方,做出“湘泉”白酒。一开始卖的波澜不惊。但是从1983年开始,酒鬼酒的第二个贵人出现了,他就是书画大师:黄永玉。那年这位设计1980年猴票的大师回湘西老家,决定帮酒厂设计包装。那就是现在“湘泉”酒标志性的陶瓶设计。名人效应,加上不羁的口感,使得“湘泉”大卖,从湘西走向全国。

1987年,黄永玉再次出山,为酒厂设计出了现在酒鬼酒经典造型:一块麻布用麻绳扎紧,中间配合醒目大字“酒鬼”,背面标注印章文字:无上妙品。外包装是一副酒鬼图国画,配有文字:”酒鬼背酒鬼,千斤不嫌赘,酒鬼喝酒鬼,千杯不会醉,酒鬼出湘西,涓涓传万里”。自此之后酒鬼酒凭借独特的设计,浓重的文化含义,以及绝无仅有的馥郁香型口感,热销全国。

自此之后酒鬼酒凭借独特的设计,浓重的文化含义,以及绝无仅有的馥郁香型口感,热销全国。并于沈从文的书、宋祖英的歌、黄永玉的画并称为“湘西四张名片”。

(3)经营历程

早在1993年酒鬼酒已经将其零售价提到300元以上,成为中国最贵的酒,高于茅台及五粮液。并随着高企的业绩,于1997年成功登陆深交所。

到1998年,受当年山西假酒案以及亚洲金融危机影响,经营出现困难。后续又遭遇经营模式上的困境,使得酒厂经营雪上加霜,赊销模式的扩大恶化了现金链,最后王锡炳被逼辞职。

这直接导致公司净利润出现大规下降,到2003、2004年连续两年亏损。2005年,公司4.2亿存款不知去向,被查出被大股东成功集团转移挪用,公司陷入困境。

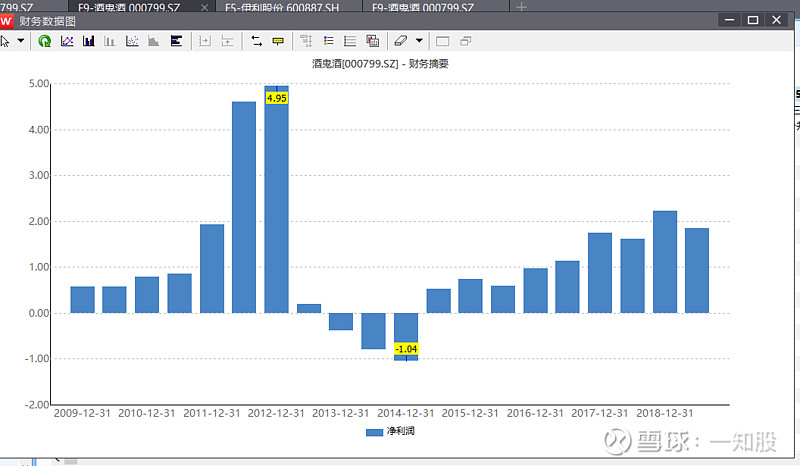

随着中国糖业酒类集团的入驻,公司于2007年扭亏,2008到2011年恢复元气,2011年盈利明显提升实现净利1.92亿元,2012年出现业绩爆发,净利润创出4.95亿元的新高。

然而2012年11月,在那次著名的塑化剂风波中,酒鬼酒陷入了危机。2013、2014年又连续两年亏损。2015年随着中粮集团控股,酒鬼酒再次扭亏为盈。2017年, 净利润1.76亿元,同比增长62.18%。2018年,净利润2.23亿元,同比增长26.45%。酒鬼酒的经营史,如同一部跌宕的小说,充满着戏剧性。

二、财报分析

看过了酒鬼酒的过往,投资者只是有了积淀,如果要详尽了解其经营始末,还需审视财报数据。让我们以最新公布的三季报为基点,展开分析。

(1)前三季实现增长,但是第三季度数据显示隐忧

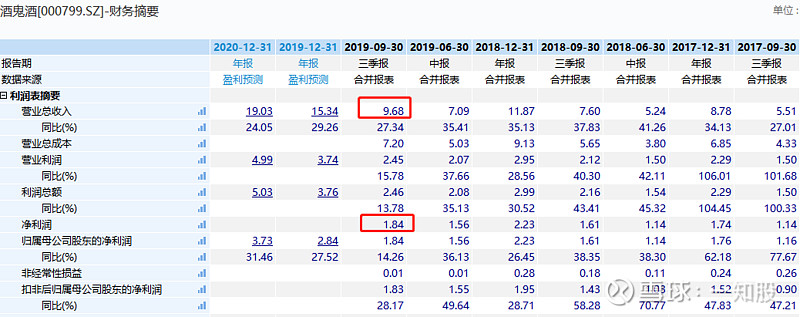

最新三季报显示,酒鬼酒前三季度实现总营收9.68亿元,同比增长27.34%;实现净利润1.84亿元,同比增长14.26%,初看貌似不错。可是一旦聚焦三季度单季,就会发现总营收2.59亿元,同比增长9.48%,净利润仅仅0.28亿元,同比大幅下降-39.5%,环比更是大幅下降-66.13%。

这意味着,表面上前三季度依然在增长,但是第三季度业绩已经变盘。而且是在营收保持增长的情况下,净利润几乎为零,这更加凸显了问题的严重。

按照酒鬼酒官方的解释,公司在第三季进行控货,对酒品结构进行主动调整,主动减少湘泉的销售。从6月28日到9月13日,在湖南省内全面停货,因此对于利润造成巨大影响。

(2)是主动停货?还是被动应对?

既然是湖南境内主动停货,配合品类调整,公司的财务指标应该有所反馈。但是从三季报数据来看,有些反常。

先看费用端,公司第三季度三项费用率为46.12%,同比去年提高8.15%。销售费用率为37.53%,同比上涨10.2%,这暗示广告费用逐步提升。管理费用率11.07%,同比下降-0.04%,财务费用率-1.87%,同比下降-2.49%。公司虽然在湖南停售,但是营销力度不仅没有降低,而且还在加强。

再看利润端,毛利率第三季为77.56%,同比微微提高0.87%,变化不大。净利率单季10.88%,对比第二季度的22.92%,下降近半。同时,第三季度归母扣非净资产收益率1.22%,对比第二季度的3.65%,下降夸张。由此可知,正是由于销售费用端的大幅增长,导致酒鬼酒在营收继续增长的情况下,净利润大幅降低。

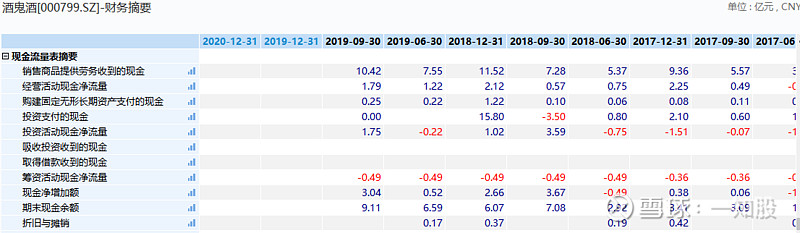

(3)现金流稳定,没用赊销策略

首先经营性现金流前三季度1.79亿元,同比提高215.24%。第三季度现金流0.56元,同比提高404.42%。货币及现金等价物的净增加额为3.04亿元,自由现金流量为1.53亿元。同比增加228.99%。

第三季度销售商品收到现金对营业收入比率为111.1%,同比提高30.11%。经营活动产生的现金流量净额对净利润的比率为199.91,同比提高239.64。

再结合1.27的杠杆倍数,21.52%的资产负债率,以及持续为零的有息负债率。可以看出公司现金管理的谨慎,虽然净利润下降,但是并没有采用赊销模式,吸取了往日的教训。

(4)运行效能下降明显

第三季度存货周转率6.61%,同比下降-0.27%,资产收转率8.92%,同比下降-0.29%。单季应收票据和应收账款周转天数为178.87天,同比增长16.56天,预付账款周转天数186.56天,提升了75.29天。

预收账款周转天数145.09天,提升32.51天;应付票据和应付账款周转天数293.07天,同比降低-48.19天。

等于除了预收款周转天数有所加强,其他大部分周转效能都在下降,业绩拐点迹象明显。

三、估值分析

(1)市净率

酒鬼酒2019年10月23日收盘价34.05元,每股净资产7.12元,对应市净率为4.78倍。以近10年跨度看,PB分位点为62.77%。加权平均50%分位点对应的市净率为3.94,对应股价为7.12*3.94=28.05元,因此可以看出现在高估明显。

代表机会线的20%分位点PB=2.9,对应股价为7.12*2.9=20.6元,这个指标常用来控制重仓下单点,现在看来离着还远。

最小值出现在2014年4月28日,PB=1.85,这个也是极限估值法,对应股价7.12*1.85=13.2元,这个数值用来辅助判断系统性拐点。

从以上三档PB分位点来看,酒鬼酒缺少安全边际,需要等待更好的机会。

(2)市盈率

以2019年10月23日收盘34.05元看,酒鬼酒滚动市盈率45.1倍。当前PE分位点为29.73%,低于近10年周期50%加权平均的60.14,也低于绝对平均的50.44,但是此时买入依然有风险。

因为酒鬼酒历史业绩并不平稳,多次出现连续两年的亏损,而市盈率估值法的适用条件是持续盈利,所以在用PE估值公式时候,更多的是参考。

同时,45.1倍PE意味着这个生意的年化收益率为2.2%,回报率仅和余额宝近似,而且股息率近0.44%,这个分红率约等于活期利率。故而从绝对收益率上考虑,也是高估明显。

(3)市销率

查阅10年期分位点数据,截止到2019年10月23日,代表市销率的PS指标为7.93,高于绝对中值的9.24,也高于加权平均50%分位点的9.41,离着代表机会数值6.21,还有22%的跌幅,对应股价为26.73元。

因此数据清晰显示,营收虽然在增长,但是股价涨幅更大,因此市销率反馈也是高估明显。

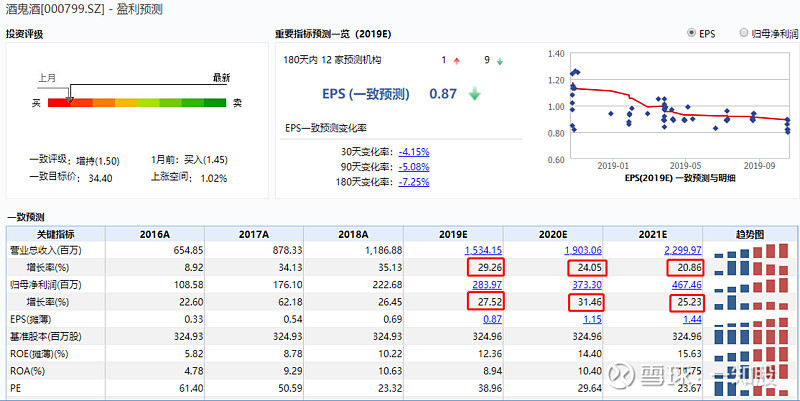

(4)机构的估值

以最新的机构预测来看,他们觉得酒鬼酒全年净利润增速 27.52%,营收增速在29.26%。而且未来两年营收增速最低20.86%,净利润增速25.23%。

从净利润来看,今年前三季度已经完成1.84亿元,去年同期是1.61亿元,去年第四季度净利润完成0.6亿元。假设今年第四季营收有所改观,利润恢复去年的水平,也达到0.6亿元,那么酒鬼酒2019年全年的净利润就是1.84+0.6=2.44亿元,这样对应去年全年净利润2.23亿元而言,相当于增长了9.42%。

这与机构们预估的增速相距甚远,如果按照预估的最低净利增速25.23%计算,就必然要求酒鬼酒2019全年净利润达到2.79亿元,由于前三季度数据净利润已经锁定为1.84元,意味着第四季度最低净利要达到2.79-1.84=0.95亿元,对比去年的同期的0.62亿净利,需要同比提高51.61%,可能性很小。

由此可知,机构预测过于乐观。在当前环境下,能维持净利润增速10%已经不错了,而且随着经济增速的放缓,白酒消费必然受到影响,增速可能继续下滑。

如果按照10%增速计算,那么今年四季度净利润为0.682亿元,这样全年酒鬼酒净利润就是0.682+1.84=2.522亿元,对应3.25亿元的总股份,每股收益就是0.776元,对应2019年10月23日收盘价34.05元,市盈率为43.87倍,高估明显。

(5)PEG维度

按照经典PEG估值公式,当PEG=1时,市盈率=净利润增速。通过上面分析我们可知,即使按照机构最乐观的分析PE也就是30倍,对于现在对应的45倍股市,依然高估很多。

因此即使从增速上考量,酒鬼酒也将面临估值回调,适合减仓或者观望。

(6)针对酒鬼酒三季报的反思

查阅酒鬼酒近10年财报发现,其净利润在2012年达到最高的4.95亿元。之后赶上限制三公消费,以及塑化剂风波,2014年一度亏损-1.04元。5年过去了,现在业绩又超越了2011年的水平,追赶2012年的峰值。

因此白酒经营周期客观存在,而且随着戴维斯双杀效应,对估值影响巨大。酒鬼酒曾经股价从2012年60元狂跌到10元,幅度83%,因此作为投资者需要做出独立判断。不要以为今年白酒涨的最好,就会一直好,风险随时存在,重要的是客观计算出估值,然后依此控制好仓位。

以历史估值看,历史上酒鬼酒底部市盈率在16-25倍,市净率在2倍多。以此推算,其安全投资边际在20元以下,去年年底时候市场曾经给出过这个估值。作为投资者而言,要有足够的耐心,那不止是一种心态,更是一种策略。