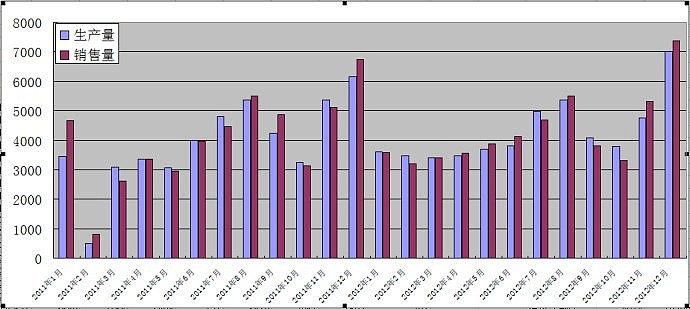

宇通一直受困于产能,据了解目前的订单已经排到了四月份。在订单饱满的情况下,月产7000辆对宇通来讲具有历史意义,这样全年的产能可望达到7000*12=84000辆。而2012年全年的产辆仅51435辆,提升空间为63.3%。如果2013年客车需求量增加,宇通具有极大的产能提升空间。本文最后将对宇通客车的周期性做分析。下面根据宇通客车的销量与历史相关数据对比,来分析2012年宇通客车的业绩。

由宇通客车2011至2012各季报可整理出如下数据:

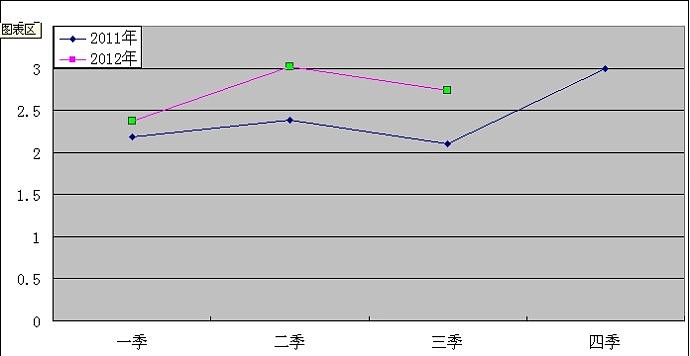

我们再把2011年与2012年辆车净利润对比,可得下表:

换成图表如下:

可见,2012年宇通的辆车净利明显高于2011年,其中同比,一季度高出0.19万元,二季度高比0.64万元,三季度高出0.64万元。我们假设四季度同比仍然高于0.64万元。那么2012年四季度辆车净利就是2.99+0.64=3.63万元每辆。2012年四季度的10、11、12三个月销量合计为:3321+5310+7360=15991辆。

那么净利为3.63*15991=5.8亿。除总股本7亿,合5.8/7=0.83元每股。全年收益1.48+0.83=2.32元每股。以今天收盘价24.34元算,合10.5倍市盈率。

当然,这个推算并不严谨。

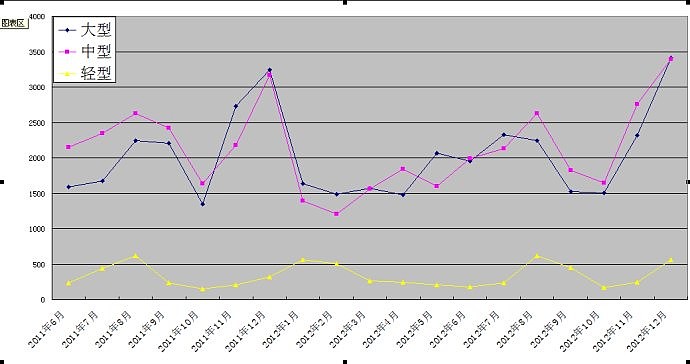

2011年三季度宇通客车销辆14812辆,随后的四季度销量14970辆,两季度销量相差不大,但营业收入分别为46亿和59亿,差别很大,这说明该年四季度的单辆车售价明显高于三季度,同样,辆量净利分别为2.1和2.99万元,四季度也明显高于三季度。造成这种结果的原因是四季度所销客车的大型车占比较三季度高,大型车的单车售价和毛利率都比中轻型高。如下图所示。

宇通客车大型、中型、轻型车销量图表:留意大型车在2011年和2012年6月及11月销量比例的差别。

那么:2012年四季度还会重复2011年四季度的情形吗?可能稍差一些。一是2012年三季度7月份大型车比2011年多,8、9两月与去年相似,这拉高了2012年三季度的辆车净利增幅。二是2011年11月份与2012年11月份大型车销量差别较大,10、12月份比例变化不大。11月份的大型车一多一少,也影响12年四季度单辆车的售价和净利。所以简单的延续三季度每辆净利增0.64万元可能会比实际偏高。具体比例是,12年四季度销大型车7325辆,占总销量的15991辆的45.81%,11年四季度销大型车7318辆,点总销量14970辆的48.89%,相差三个百分点。

再与3012年二三季度环比看,二季度大型车占比为47.52%,辆车净利3.02万,三季度大型车占比43.63%,辆车净利2.74万。四季度大型车占比在二三季度大型车占比之间。即:45.81%在43.63%和47.52%之间。

同时,有利的因素是,2012年四季度销量同比增加了6.8%,可摊薄部分费用。但摊薄效应较小。综合以上,按辆车3.63元算可能过于乐观。按3万元算更为合理。3*15991/70000=0.685元,1.48+0.68=2.16元。即年报可能在2.16元左右。还有三费支出、单辆车涨价等因素的影响,宇通客车2012年每股收益在2.16元至2.32元之间可能性较大。

2013年宇通的业绩会怎样呢?先看看宇通客车近几年的销量与主要财务数据。

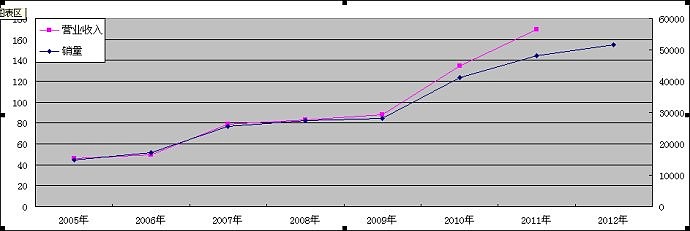

1,营业收入与销量表:

可以看出,宇通客车的销量和主营业务收入在稳步提升,从2005年到2012年保持每年增长。特别是在经济极其低迷的08年和11年都保持了正增长,非常难得。

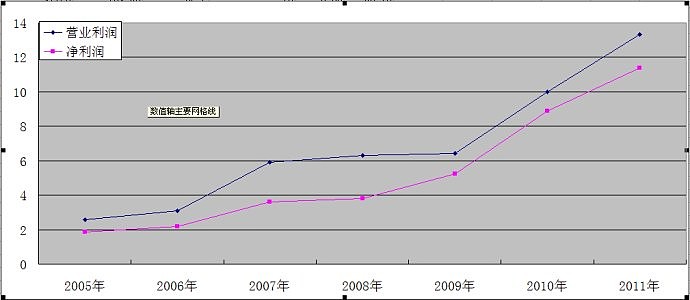

2,营业利润与净利润表:

营业利润与净利润基本保持一致,宇通客车发展非常稳健。

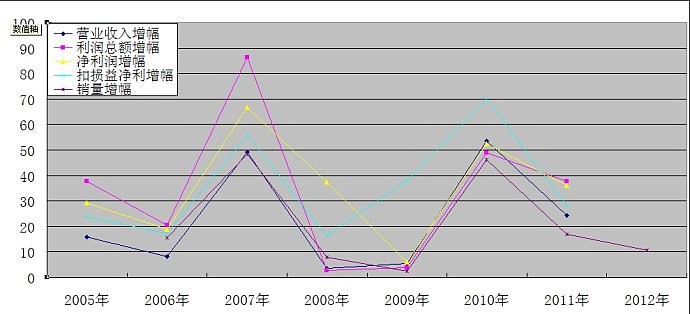

3,宇通客车销量、营业收入、利润总额、净利润、扣损益净利润的增速表。

应该来讲,这是本文最有价值的一张图表。它表明宇通的强周期性。在表中我们可以看到,05、06年,08、09年,11、10年,宇通均保持着正增长,但增速较低,但在07年和10年,经济低迷后的发展阶段,宇通客车的各项指标匀保持了50%左右的增幅,特别是净利润和扣损益净利润保持了50%以上的增长。如果2013年经济复苏,在产能保持高弹性的情况下,宇通客车完全有可能再次来个50%以上的增速。 2013年每股净利可达3.3元左右,给15倍市盈率,股价在50元左右。目前股价24元左右。

目前,旅游客车、城际交通、城市公交、校车都处于需求高增长阶段。

旅游车:国家富民政策,中等收入阶层增加更快,旅游业处于加速发展期,给旅游车带来快速发展机遇。

城际公交:最新提出的城镇化建设,为中小城市发展带来机遇,市际、县际、甚至乡镇际间的城际公交方兴未艾。为城际公交发展带来机遇。

城市公交:城市交通拥挤倒逼政府下大力气发展城市公交,从宇通客车公交汽车发展来看,处于提速期,速度要高于旅游车。新能源汽车也将是宇通客车城市公交车另一大增长点。

校车:校车是宇通汽车的长项,成为国内校车的规则制定和标杆,据统计校车市场出口激增,国内市场占据50%份额。宇通校车也处于高速发展阶段。

从宇通客车四个主力品种看,宇通客车处于较好的发展阶段。管理团队稳定可靠,方向把握精准,产能弹性大。另外,2012年底10000辆新能源客车建成投产,其中节能型客车6000辆,主要为公交车,4000辆混和动力和电动客车。也将成为2013年新的利润增长点。