重仓股【中国动力】和【中国船舶】发布了年报和一季报。$中国动力(SH600482)$ $中国船舶(SH600150)$

看到雪球很多人说太失望了、大大低于预期了、船周期不成立了,等等。

仔细看完两家公司的年报和一季报,对以上评论很是不能理解,对于周期反转刚刚启航、走向正轨的公司,什么样的业绩是符合预期的呢?

在具体分析之前,我们要看一下周期股票的上涨究竟逻辑是什么,以免盲目陷入数字的比较而忽略的真正重要的因素。#周期股#

投资周期股票,寻找供求关系失衡以及供需格局的变化的机会是最核心的投资逻辑。在周期底部要看价格是否在底部、产能是否出清、需求是否不可替代、产能恢复是否需要较长时间,以及是否有催化剂事件,五种条件需要同时满足,才敢尝试在周期底部买入。

周期接近底部的时候,产品价格持续滑落,多数公司因为售价低于成本而持续亏损,关厂的关厂、倒闭的倒闭,产能充分出清,但如果产品所满足的需求是不可替代的,需求方依然必须购买企业生产的产品,从而形成了供小于求的情况,周期底部具备了反转的条件。

当供小于求的情况产生时,意味着经历过周期洗礼而幸存下来的企业处于近乎满产的状态,产成品的价格开始企稳并提升,行业开始盈利,也重新变得有吸引力。

这也是目前船舶行业正处在的周期位置。

而此时,如果这个行业的产能可以很快得到恢复,就像养殖行业一样,供小于求的局面很快就会变得供求平衡甚至供过于求,大家期望的周期反转也注定只是一个小的反弹行情。

一般来说,造船业的产能投放周期通常在2-3年,涉及到新建船坞、扩建现有设施、招聘和培训工人、采购设备以及可能的技术创新等多个方面。在造船业高度景气时期,由于需求的快速增长,船厂可能会加快扩产步伐,但同时也可能面临劳动力、原材料短缺和环保政策限制的挑战。因此,造船业产能恢复至少也需要1-2年的时间,在周期行业中,算较长的行业,因此具备了大周期炒作的机会。

这一点和航运业有些类似,运价上涨之后,船队要想增加运力就需要订购新船,而船需要2年左右造好,而且需要大量资金的投入,从而造成了航运业十年不开张,开张吃十年的大周期行情。

最后,大周期行情的到来还需要一个催化剂事件来触发,如果说上一轮船舶大周期的触发事件是经济全球化+中国入世,那么本轮周期的触发事件应该是上轮周期造船的替换周期已到+日益严格的环保要求,这些事件是在其他四项必须条件的基础上,使需求可以源源不断、持续扩大的关键一环,就好像疫情造成的集装箱运输需求是中远海控开启股价上行周期的关键触发事件。

看明白周期行业和公司的反转轨迹,我们也就可以想清楚公司在周期上行阶段赚钱所必须发生的事情:

1. 产品提价。因为周期底部产能出清,企业近乎满产,想要获得业绩提升的唯一办法就是提价,这其实是对能够扛到周期底部仍然坚持的企业的奖赏和补偿。

也是目前造船业公司面临的情况,大部分船厂的订单已经排到了2026年交付,这个阶段产能还未恢复,产品提价是获得营收增长的核心手段。

2. 产能扩张。资本逐利,没有一个企业不在周期上行期想尽办法扩大产能,直到产业周期走向即将衰竭的高峰,从而造成巨大的产能过剩,每个周期性行业的轮回必然如此。

换一个视角,周期底部到顶部的发展,其实是供小于求向供需平衡和供大于求发展的过程,看似企业未来的发展空间要不足了,却反而是泡沫不断膨胀直到破灭的过程。也许这就是周期错觉吧。

这也是我一直以来坚持的观点,判断好大的周期,选择好龙头企业,之后并不需要频繁的跟踪产业数据,观察大众癫狂与估值泡沫是否何时发生即可。

3. 需求稳定。前两项是企业或者企业联合起来可以做到的,而这最后一点有点儿听天命了。就好像俄乌冲突导致LNG船型的需求暴增、红海冲突导致行距增加产生的需求,等等。然而本次周期需求的基本盘还是上轮周期造船的替换周期已到+日益严格的环保要求,只要这个核心逻辑产生的需求不变,其他事件都将是往火堆里添把柴,没有也无妨。

明白了核心逻辑以及目前所处的位置,财报的数据只是帮助我们来验证发展阶段的手段,在周期终局的情况发生之前,哪怕是一两个季度的数据抖动都不足以影响周期的发展,只可能创造出继续加仓的机会。

本来想一一列示一下动力和船舶的财报亮点,可这样就导致文章太长、可读性太差了。简单列一下核心结论,如果大家有需要,再放一篇数据总结吧。

1. 年报营收、扣非净利润和经营性现金流都极好(船舶的仍为负,但同比增长了89.42%,一季度扣非录得大幅正值和1031.98%的同比涨幅的情况下,年报为负可以忽略)

2. 一季报也很好,经营性现金流爆棚是最大亮点。有朋友说一季报低于预期,但回到刚才讲的大逻辑就可以明白,这些不足以影响周期上行,关键数据证明一季报在正常发展的轨迹上。

最后,说两点疑虑。

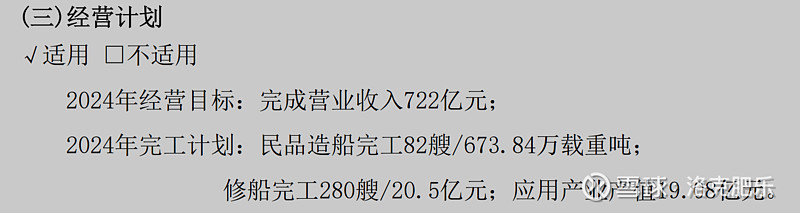

一是,中国船舶年报第36页的经营计划,2024年经营目标居然比2023年年报的748亿要少。

经球友指正,是要与剔除2023年处理海工平台几十亿的营收做对比。

但年报中下一财年的经营目标剔除干扰因素比当年完成少,这件事儿,放在公司经营中是不合常理的,给领导汇报时,往往是加入其他因素使目标变大。不知道大船的管理者给集团领导汇报时,会不会挨批……

二是,动力的业务复杂性。

我在之前的文章中说过,动力最大的问题还是业务太杂,却被某些大V嘲笑。

这一点是在船周期到来后,确实制约动力业绩暴增的一个关键因素,除非有业务整合或剥离之类的情况发生,否则这一点将伴随着动力股价的上涨,一直被大家诟病。

动力业务中,柴油动力业务即使因船周期而大幅增长,但也仅占营收的38.5% 。虽然还有燃气蒸汽动力、综合电力等业务也收益于船舶行业的复苏,但是业务量仅占2.8%和1%,加在一起船舶相关合计约42.3%。海工、传动等业务也有一部分因军工防务业务与船舶业务相关,但与船舶周期的相关性并没有那么大。

这也与年报中的陈述吻合:

不过,有些瑕疵的股票对于周期底部、想获得错误定价机会的投资者来说是友好的,很多人因为瑕疵不敢上车,这就给了长线投资者大笔进货的机会,等股价涨得很高时,大多数人也不会在意这些瑕疵,到那时也是长线资金获利离场的机会。