这是个很有意思的话题,很多人总以为美联储可以掌控一切利率,实际上并不是这样的。

以前的一些文章曾经分析过,美联储对利率的调节只能影响短端,而长端则是由通胀与市场博弈交易共同决定的。

也就是说美联储实际上有一定的逆周期调控能力,但是也必须对宏观环境“顺势而为”。

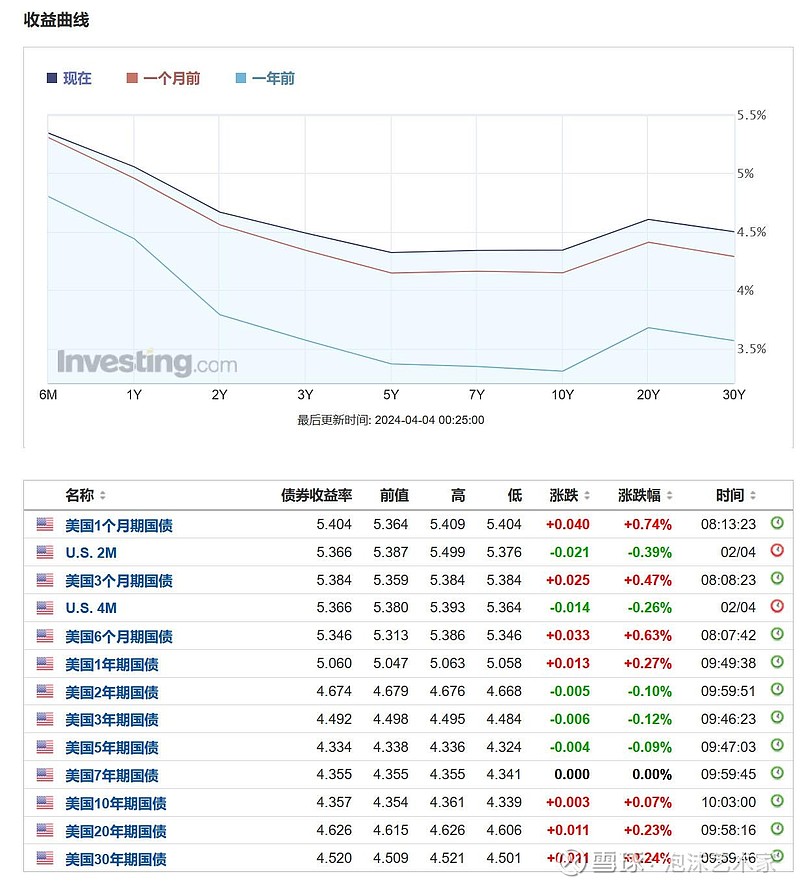

来看一眼目前的收益率曲线:

明显区间整体上移,卖方观点已经由几个月前的板上钉钉的预期今年要降6-7次,3月必降,6月还要拉大步子继续降,变成了“可能”,“也许”,降个三次,要不能有两次吧…明显开始心虚了。

当然你要看这个收益率结构,6个月5.346,1年5.06,你能得出一个很有趣的结论,下半年能降一次就不错了。所以个人一直说,市场一直在过度预期美联储降息,现在通胀根本不支持那么降!

那么问题来了,如果美联储强行大幅降息会发生啥事?

美联储确实可以将短端大幅压下去,撒钱谁不会?但是长端可是市场决定的!

想这么一个问题,美联储降息必然导致美元指数走弱,通胀可能杀个回马枪。

那么买入或者持有长端美债的投资者将面临着,随着美元指数走弱而账面出现亏钱,同时得不到应有的通胀利率补偿的双重窘境。

怎么办?

凉拌呗。对长期美债砸盘走人,直到债券跌到可以补偿通胀与美元指数下跌的损失为止(债券跌,就是收益率抬升),这有点类似于杀估值。

更详细的以前对这个问题写过的:网页链接{憧憬美联储降息,抄底美债成拥挤的交易? 写的有点长了,开篇做个总结,给直接想看结论的人。吃息的买短端,对于抄底长端的,就算鹰酱明年末能降息个100BP,因为收益... - 雪球 (xueqiu.com)}

然后就是短端收益率被美联储压下去了,而长端因为市场抛售长短债券被抬升,随之而来的就是这个“活久见”的倒挂修复,收益率曲线会出现“熊陡”,而且是可能是本世纪最强的一次“熊陡”!

熊陡是啥,这也有篇文章:网页链接{牛平、牛陡、熊平、熊陡 债券收益率反比于债券价格,当债券上涨时意味着收益率下降,这叫债券牛市。反之,债券下跌,收益率上升,这叫债券熊市。举个栗子... - 雪球 (xueqiu.com)}

看到这里,你稍微想一下就会明白,一旦发生美联储强行降息这个情况,并不会随着降息带来更高的资产泡沫。

而是恰恰相反,一直以来的美债倒挂将以熊陡强力修复,近端收益率降低,而远端收益率暴冲。

这意味着短端美债将虹吸大量的市场美元流动性,而以久期收益率定价的资产,什么美股成长股、BTC、黄金,甚至美房,都会因为久期收益率大幅走高,而被狠狠锤。

这其实也是每次美联储只要降息,倒挂解除,往往迎来不是美元定价的一切资产大涨,反而是大跌的原因,更何况这次还是全在历史的最高位。

当然要是不降息的话,那对美元资产的后果一样严重。

这波美元资产全被推到历史高位大投机,加速引爆点是去年末对美联储今年降息6-7次的憧憬,可以类比一个情况:

之前市场几个月前,预期到某家公司今年业绩会暴增60%-70%,1季报(3月降息)就会看到业绩,半年报(6月加倍降息)会加速,所以股价暴涨了1倍多到历史新高,各种卖方看多观点满天飞。

到了现在发现一季报业绩根本没有任何兑现,而中报也不是那么看好了,只有50%可能小幅增长。甚至对于全年业绩都没底气了,卖方口吻都是“可能”,“也许”会增长20%-30%吧。

这是典型的价格炒上去了,但是业绩完全没有兑现。你说只要这只股票高位做完头部,价格开始下跌,市场逐渐开始认清现实,大概率会发生啥事?

所以现在不管美联储降不降息,怎么降息,美元资产都面临的巨大的风险。原因就是预期太满,炒的位置太高,但是没法兑现。

$上证指数(SH000001)$ $道琼斯指数(.DJI)$

全部讨论

mark一下,其实吧,感觉很多人都没看出来一个实质性的问题。

美联储要解决的其实是20年救市美元流动性海啸超发导致的通胀后遗症,要是靠单纯的加息缩表能解决吗?也许能解决部分,但是不可能完全解决,而且很慢很慢,谁愿意长期勒紧裤腰带过苦日子呢?

那怎么办?

把资产炒高了,当美元资产吸收这些超量流动性后,车门焊死,让这些接盘侠的钱迅速随着资产下跌蒸发掉,比加息缩表可有效多了。

你不信,没人那么傻?

看看最近的叙事,各类美元资产,尤其黄金与BTC等资产价格上涨是因为美元超发信用坏了。这些人明显没想过这个问题的反面,美元超发是动态的,把他们高位接盘的钱都迅速蒸发掉,那不就不超发了么?

而且他们还不得不认赌服输,没得怨,而加息缩表让货币正常化,那怨气得多大呀?

这件事情其实最讽刺的在于,那些喊着美元即将崩溃,于是“鼓足勇气”高位追涨资产的,恰恰是帮美元接盘高位资产,把自己的钱蒸发掉,来解决美元超发问题的人。

话说这招也不算新鲜,近几十年美联储用多少次了?为啥总是那么好用?人性贪婪使然。

所以你也知道为啥个人说如果美元资产见顶下跌,也许只有A50与短期美债能避险了吧。

$道琼斯指数(.DJI)$

Mark个明确的个人观点,美联储今年一定会超市场目前利率预期的降息,甚至就是在6月。因为一方面高位资产已经挤满人了,可以车门焊死了,开始蒸发超量美元流动性了了。另一个方面,再不预防降息,美国各方面真扛不住的。

至于降息多少没法预测,要是资产跌的多,杀财富效应,说不定真能6-7次,要是还死扛着,1-3次,意思意思了。

当时这个降息会带来的结果却是目前这个“活久见”收益率曲线倒挂的熊陡修复,就如同紫霞仙子的经典台词——我的意中人是个盖世英雄,有一天他会踩着七色云彩来娶我,我猜中了前头,可是我猜不着这结局。

降息的结果,绝对与这些高位追入资产,盼着降息能继续涨的人想象中的完全不一样的。

而一直被压制的人民币资产,会随着降息,而迎来曙光的。

$道琼斯指数(.DJI)$

不论怎么说,本轮美元潮汐很快要告一段落了,高位的美元资产很快会“车门焊死”,去收割那些不看估值与位置去追涨“投资”的。而a50等一直被美元资产压制的品种,很可能这次会出现与以往完全不同的东升西降!

$上证指数(SH000001)$

美债正在快速熊陡,远端收益率大幅上升。

市场最有意思的事情就在于,只要你花钱拉涨一下价格,就有一堆自称看懂的替你解释原因,连S3都出来了,怎么不说三体人舰队快到地球了?最有趣的在于,那些一边唱着美元完了,一边玩命疯抢超高位美元定价资产,替美联储未来解决通胀排忧解难。

而那些吹贵金属的永远不会告诉你,50年前上轮时间维度与空间维度跟现在差不多级别倒挂的熊陡,随着倒挂曲线的修复,CMX黄金从最高900多美元,跌到了200多美元,熊了20多年,那些人在28年后的08年才解套。

而更惨的是银本位,先被金本位锤了,接着又被石油本位二次锤,从80年最高50美元,到现在依然只有差不多一半,追高白银的被贵金属去金融化永远套牢了。

而现在黄金就面临着当时白银的境地,先是被石油替代本位,目前又要被算力本位二次替代。

说这个啥意思呢?

本轮黄金一旦见顶,除非深度跌破黄金生产成本,按照大宗来做,否则个人不建议做任何形式的抄底。因为很可能随着美元金融本位算力化的变化,黄金会变成下一个白银,别以为不可能。因为当初100年前白银本位的人,也是那么想的。

发现没有,50年一次本位变化,还挺规律的。

另外这个过程很好观察到,如果持续出现美元指数走弱,而美债收益率反而远端上升,形成熊陡,就表示这个过程已经开始了。

当然了,只要远端形成熊陡,并造成资产价格快速下跌,因为避险倾向与美元流动性偏好,会短期快速推高美元指数,这就是美元微笑曲线理论的右侧。

这次本人不想做任何短期预测,这个美债收益率倒挂是50年级别的,而且美元资产,只要沾了“美元”两个字,就算是游戏币那些玩意,也全是历史超高位,甚至铜都可以无视供需基本面,逆着铁矿石疯涨。像不像快5000点的A股,上看万点?

$道琼斯指数(.DJI)$

十债4.5了,快速熊陡,收益率曲线平缓,来修复倒挂。

一旦熊陡倒挂修复到某个临界值,美股高位概念股,BTC与黄金都会快速崩。因为大量资金会抛掉这些高位资产。买入短端美债博降息高短期波动受益,买入长端美债长期吃息,并且能吃到短端大幅下降后,长端也会跟着下降的高杠杆波动收益。

因为你想想都是美元,啥投资能连续10-20年无风险年化5%+?而且可能还降息提前收回大量的未来收益?

$道琼斯指数(.DJI)$

估计很快市场就会发现,美元资产只有短债能保命,非美元资产只有A50与日元。至于黄金与BTC避险,那就扯谈,其位置本身就是巨大的风险,强力熊陡之下,一切大量沉淀了美元流动性的资产很快都会被美债抽流动性的。

$道琼斯指数(.DJI)$

非农数据后,美元指数不强,但收益率全线上行的熊陡。这是过程要提前了?