写的有点长了,开篇做个总结,给直接想看结论的人。

吃息的买短端,对于抄底长端的,就算鹰酱明年末能降息个100BP,因为收益率曲线修复倒挂,也占不到啥便宜的。

实际上唯一能给他们带来高收益的,就是赌鹰酱出现强衰退,把通胀给噶了,引发美联储不得不快速大幅降息。但如果没有发生的话,通胀下不去,美联储不降息,而且收益率曲线倒挂又修复的话,他们将面对着抄底失败,带来的大幅亏损,越久期由于时间杠杆越大,亏损越大。

挺公平的,不是吗?

———————————————————————————

最近外盘美股与美债大幅超跌反弹,据说抄底美债成了拥挤的交易,都觉得自己抄到了个“好底”。那些憧憬美联储降息,抄底长端美债“吃息”的,除非很快鹰酱出现强衰退,引发资产价格持续大跌,逼迫美联储不得不降息。否则大概率会抄底在熊市的半山腰,先短期快速反弹给点甜头,然后深度套牢,又成了这场美元潮汐大戏中的韭菜。

首先讨论一个最核心的问题,美联储的利率水平目前受通胀约束,那么其通胀可能下行到能降息的程度吗?

这个问题讨论的太多了,这里就简单逻辑上推演一下。

现在鹰酱那需求端,不加薪就不给干活,美股拿着就赚钱,有点钱吃息就利率高达5%。也就是说不论是凭劳动力收入,还是资本收入,日子滋润着了,腰包里钱都花不完,通胀下的去吗?

再想想供给端,高利率会天然抑制投资,而本轮周期根本没经历过以往周期的投资过热产能过剩周期,就突然被美联储高利率踩急刹车了。那么稀缺的房屋、服务等,会变得更稀缺。

所以鹰酱那需求强劲,而供给受到抑制,这就是高通胀高息下的恶性自反馈。除非鹰酱那爆发一次强衰退,也就是劳动与资产收入都下降,把通胀打下去,否则基本没戏的。

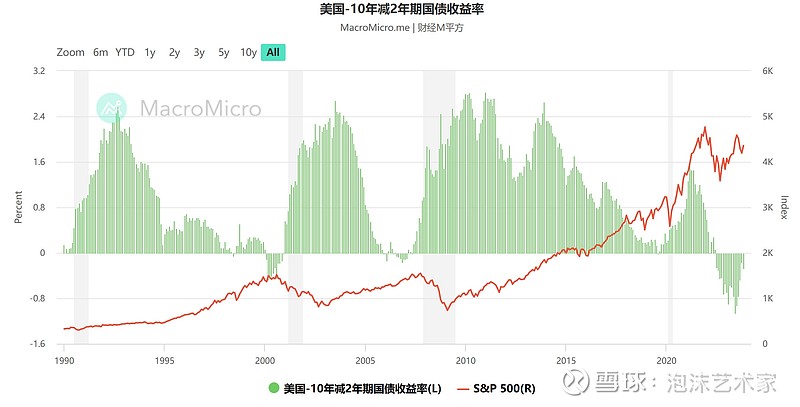

具体到美债上,看这张图,这是2年期与10年期美债收益率近30多年的差值:

倒挂历史上都是短期的异常情况(本周期实际上已经活久见了),而正常情况下10年期收益率均值要比2年期高1.4%左右,而最大值会摆动到2.8%+。而且这种修复一般一旦开始,会在1年左右内完成。

虽然前面说通胀约束下,美联储降不了息,但是咱们就做个超乐观的假设,到明年末2年期债券收益率下降到了4%左右,意味着解除倒挂后10年期会均值回归到5.4%,形成4-5.4的收益率曲线。

而现在十年期收益率4.5%,5.4%-4.5%=0.9%。意味着债券价格上需要深幅下跌来补偿0.9%*10年的收益,那么两年利息就被市场没收了,20年期这个就会乘以20年,波动更大。也就是说,就算到明年末美联储确实降息了,目前抄底买长端债券的依然占不到啥便宜的,因为收益率曲线会修复倒挂。

假如出现了最差的情况,通胀一直下不去,而美联储有死扛着不降息,市场预期变差,2年期回到了5%左右,那么10年期就可能变为5%+1.4%=6.4%。

而市场要知道是个钟摆倒挂可能极深,那么修复时正向也可能修复过头,假设2年与10年期差值修复为2%(不考虑2.8%那种极端情况),那么10年期就可能飙到5%+2%=7%。

那此时十年期相对现在差值是7%-4.5%=2.5%,意味着债券价格上需要更深幅下跌来补偿2.5%*10年的收益,差不多一半的利息直接被没收了。

这还是10年期,要是20年就是2倍,过去都是降息周期,好多人都没复盘过加息久期债券的波动有多可怕。这就是抄底债券,但利率预测博弈失败,同时修复倒挂曲线带来的大幅亏损风险。

所以熊市超跌后反弹的短期市场憧憬,与久期投资风险其实是两码事的。市场现在交易的是短期的憧憬,就跟三月小行暴雷时一样,超跌后事件推动情绪,债券出现短期大幅熊市反弹,但是后面该新低还是新低。要知道只要美联储不降息,债券短端就不会不下降,长端超跌后强力反弹就是加深倒挂,而倒挂加深是异常状况的加深,是无法持久的,都是熊市的反弹。

而现在抄底长债的大军觉得自己在投资“吃息”,实际上是在“投机”,赌利率会大幅下降。市场中最大的风险就是以为自己是在投资,实际是在投机,还是在投机超高波动风险品种,债券越久期不确定性越强,自带的时间杠杆越大的。

最后说一句,这两年每逢这样的超跌反弹,很多人总在憧憬过去的那个一直降息的全球超低利率周期。这就如同牛市太长了(确实美债40年的大牛市啊),走熊后每波反弹,市场都会当做反转情绪亢奋一样,但是很可能很长时间都回不去了。

$上证指数(SH000001)$ $道琼斯指数(.DJI)$

全部讨论

其实个人通过各种数据感觉,这次市场很可能会有一定概率预测对了,也就是鹰酱开始进入衰退,那种鹰酱“不着陆”的说法纯属扯谈,每次都那么说,每次鹰酱都“脸着陆”。

但是这个衰退很可能跟过去几十年不一样,不是那种一阵风刮过去就完了,而是在美联储完成相当规模的缩表之前,会持续的出现停滞性通胀。

也就说鹰酱经济数据看着衰退了,但是通胀下不来,而且这个通胀还不是石油等资源引发的,而是服务薪资等金融形成的螺旋。

道理差不多是这样的,过去几十年都没有经历过20年后美联储这么放水,而放水美联储大幅扩表后,现在收水速度太慢,而利率却怼上去了,那么印出来的钱岂不是都能得到现在这个5%+的超高无风险收益?

也就是说由于这几年的资产负债表过度加速扩张,高利率自然产生出了大量的资本收益。那么在美联储完成相当规模的缩表前,将多余的货币通过量化紧缩蒸发掉,通胀下不去的。

说通俗点,就是现在鹰酱高利率与通胀形成了自反馈,而美联储加息看着挺猛,但是这个“质”抑制的只是投资需求端,想把通胀灭了,必须靠“量”的超大幅紧缩。

当然看不明白很正常,其实这个已经脱离一般经济学常识了,要知道人类的信用货币历史才几十年,其实还处于试验阶段。这次跟上世纪70年代那次,完全不一样的。

所以结论是啥?

确实鹰酱衰退了,但是通胀约束下,在量化紧缩目标达到前,也确实无法降息,否则美联储很可能面临着预期与通胀形成二次自反馈加速。个人不觉得美联储敢实际那么做,因为美联储利率工具箱已经不剩啥了。如果真出现这个状况,要不鹰酱加到突破6%天花板,足以掐死一切的高利率,要不美元信用崩,都不可接受。

因此市场慢慢博弈去吧。估计12月到明年初就会再次失望。尤其是前段时间所说的美债收益率快速上涨可以替代加息的前提也不存在了,美联储属于计划赶不上市场预期引发的资产波动变化。当然也可能是发债太猛了,长端快被砸崩了,美联储估计出个假动作,吸引些债券的接盘侠。

不管怎么说,这次的美股与美债联动的这次熊市长阳死猫跳,很可能是最近这两年最短暂的一次。当然看看最近贵金属与其他大宗也能差不多知道点啥了,那些品种对利率预期关联性非常强,见过市场情绪嗨到极点了,那些反而下跌的吗?

$道琼斯指数(.DJI)$

写的有点长了,加了个总结,给直接想看结论的人。

吃息的买短端,对于抄底长端的,就算鹰酱明年末能降息个100BP,因为收益率曲线修复倒挂,也占不到啥便宜的。

实际上唯一能给他们带来高收益的,就是赌鹰酱出现强衰退,把通胀给噶了,引发美联储不得不快速大幅降息。但如果没有发生的话,通胀下不去,美联储不降息,而且收益率曲线倒挂又修复的话,他们将面对着抄底失败,带来的大幅亏损,越久期由于时间杠杆越大,亏损越大。

挺公平的,不是吗?

顺便说一下,很多人只盯着美债了,与最近美股最近的超跌反弹,没注意到其交易的根本逻辑。

如果美债真的跟市场所交易憧憬的一样,美联储明年降息100BP,甚至更多,那么意味着鹰酱今年底明年初就可能要开始发生很强的衰退。

如果美债交易的预期跟过去几次一样是错误的,鹰酱还死扛着不雷,那么美债从5掉到了4.5,美联储些日子所说美债收益率快速上涨可以替代加息的前提也不存在了。那么美债远端就会熊陡回去,甚至很快就会新低。

这个逻辑的关键在于,美债预期成为现实,鹰酱衰退,美股杀基本面,美债预期落空,鹰酱不衰退,高利率压制美股,美股正反两面都是输的。

也就是逻辑上,短端美债吃息稳赢,买美股稳输,买美债长端赌对了衰退可能小赚(倒挂会吃掉大量的上涨波动空间),而赌错了要大亏。

$道琼斯指数(.DJI)$

我来用人话解释一下:美联储用超高利息把全球的美元吸引到美国吃利息了,问题是美国不需要美元,美国的特产就是美元,美国需要的是全世界的商品和服务。而且,美元的高利息还严重打击了全世界的投资意愿,因为“聪明人”都在想,为什么不去美国吃利息?大家都不想生产商品和服务了。

于是美国给自己创造了一个困境:维持高息,利息会越来越重,必定进入庞氏骗局。如果降息,美元冲到市场上,会发现商品其实严重不足,通胀会立即起来。

————————————————————————————————

补充,去年我投资中海油,发了不少资本开支相关的帖子,这波油价高峰期,和上一波12-14年比,原油、铜矿、重化工等资本开支的强度远远低于上一轮。

所以,一个完美的美元循环,应该包括,低息周期产能充分在全世界扩张,并且产生资产泡沫。美元加息,造成需求不足,暴露产能过剩,从而拉爆资产价格,美元降息,低价收割权益。

这轮最特殊性就在,这轮紧缩之前,中国在去产能,去库存,去杠杆,没有扩张产能。

收益率曲线倒挂,而降息又明显无望的情况下,喊单让美债抄底盘拥挤跑步入场,个人觉得现在就是“养套杀”的大戏。其实都不需要美联储继续加息,现在20年期才4.96,来个熊陡直接外焦里嫩,那些人就该感叹没想到债券还能这么亏,比股票都猛。

其实好多人不懂为啥高息高通胀能稀释高债务。因为高通胀下需要以高息作为补偿,这种预期下会导致所有久期债券价格大跌。

鹰酱作为债务人自然美滋滋的,相当于存量的天量长期债务大幅缩水了,而长期债权人可要哭了。因为鹰酱的负债,就是他的资产,人家负债缩水,就相当于他的资产大幅缩水。真正成了你惦记的是别人的高利息,人家惦记的是你资产负债表上的本金。其实这就是金融的玩法,跟变魔术一样,你的钱就莫名其妙的跑到别人的口袋里了。

当然都看出来这样了,都可以说是阳谋了,还争着去当鹰酱的债权人,可以的。

mark一下。周五,虽然非农数据利空,但是美股与黄金逆消息面拉升,可十债却大幅跳涨到4.4%,呈现出极其矛盾的定价!10债周线技术上来看,就是个弱势三角形下跌中继整理。20债今年跌了6%+,新低要击穿去年12月初的位置了。美债整个收益率曲线呈现出熊陡状态。

本次收益率曲线倒挂时间与空间都活久见了,如果熊陡修复收益率曲线,从美股、BTC到黄金甚至美房,一切美元流动性定价资产都会因为久期收益率快速上行,而出现大幅下跌的。这次近五十年的规律,符合金融底层定价原理,没有一次“这次不一样”了。

至于说美元信用会如何如何的,所以黄金啥的上涨,我送这些人两个字——胡扯!找不到理由了,用走势来解释。

一个货币如果存在远期信用危机,必然呈现出远期收益率极高,因为持有期限越长,越需要高利率对风险进行补偿,绝对不会出现深度倒挂曲线。尤其是美债这种价格存在深度的品种,美债交易员又不傻。

这个收益率曲线倒挂是刻意地操作美元潮汐,用倒挂来割海外美元流动性,补充美元本身信用。当初硅谷银行,还没看出来吗?

后面就是用各种高位资产吸足了海外美元流动性,然后车门焊死,直接推下瀑布悬崖,比加息缩表更有效的蒸发超发的美元流动性,而且蒸发的还是别人的钱。

这故事近几十年玩了多少次了?

$道琼斯指数(.DJI)$

话说我不知道那些说美债收益率见顶的人到底懂不懂?现在依然在倒挂呀。

正常债券曲线远端收益率高,2年期-10年期的几十年长期中值是在1.4附近,也就是10年期长期来看会比两年期收益率高1.4%,而且这个均值回归在解除倒挂后一般在一年内完成。

现在十年期4.58,2年期4.86,依然倒挂的。可以反向推导一下,如果说美债长端已经见顶,2年期要均值回归达到4.58-1.4=3.18。

也就是说美联储需要降息200BP左右,并且依然处于降息周期,才能说美债收益率见顶了。而且为什么看长端,因为长端决定所有久期资产价格估值,而不是短端。

所以大概率那些看美债短期熊市强反弹,去抄底长端美债衍生品的,过不了几个月就会被倒挂玩死的。

这篇的分析挺有意思,就是有个点我觉得要补充强化一下。买美国国债和买美国国债 ETF 是两回事。如果买 一张20 年国债,至少是锁定了未来现金流,只要能持有至到期,到期收益就是市价对应的收益率,跑不跑赢通胀不知道,亏钱是不会的。但大多数玩家是通过 TLT 之类的长期美债ETF 来押注的,TLT 目前久期 16.35%,即市场收益率涨跌 1%,价格就涨跌 16.35%,持有到期收益率 4.93%,如果持有一年 20 年美债收益率无涨跌,大体就赚 4.93%(还有小部分的期限价差影响)。理论上,TLT 拿 20 年,也有亏钱的可能。这东西,相比债券的风险收益,是完全不同的。