做空报告很有份量,其中最值得怀疑的是通过广告费用虚增收入,模拟门店级盈利的假象,是不是通过分众传媒渠道,这不重要。至于其他经营指标的夸大,比如店日均、单件数、杯单价都是为了配合虚增收入的连带修饰。

首先看advertising expenses + other sales and marketing expenses excluding delivery

(数据口径不含用户折扣,绝大部分是广告投入;其中19Q3的分众渠道花费占比超过一半1.4/2.45)

18Q4-19Q3数据分别为0.97、0.43、2.45、3.85亿元,Q2-Q3确实呈现明显异常增长。

19Q2-19Q3原本The store level operating loss%分别为-0.06%和12.50%,

如果假设Q2/Q3广告费用均为1亿元,通过收入扣除还原一下,则真实门店级利润率应该是-29.93%和-9.99%,对于零售行业而言,能否跨越门店级盈利的门槛,意义天差地别,如果只是减少亏损,也不可能引发资本对后续的规模化开店假设以及潜在市场空间憧憬。

其次再反过来思考,有没有可能确实因为额外的广告支出拉动了销量增长,从几个数据来判断。

*单位新用户获取成本是公司编造的一个毫无意义指标,公司用促销费用/单季新用户来衡量获客成本,但是咖啡店并不是通常意义上的互联网公司,我更愿意用当季新用户/当季新开店来衡量每开一家新店对自然客户流量的牵引。

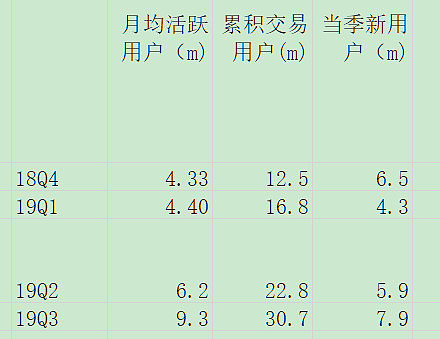

19Q1-19Q3当季新用户/当季新开店数据分别为14,478、9,949、11,018人,公司大力投入营销资源的二三季度,新店获客能力反而不如偃旗息鼓的一季度,这里存在一种可能的解释,随着瑞幸在一线城市覆盖率和渗透率的提升,开新店对于新用户的边际拉动效应在Q2显著降低,叠加公司向低线城市的下沉拓展,数据在Q3又有小幅提升。

实际上18Q4-19Q3的当季新客数据分别为6.5、4.3、5.9、7.9,无论从哪个角度,都没有见证Q2-Q3巨额广告投入对拉新的显著影响。

*根据公司数据披露计算,

季度营收/(月活跃交易用户*3)=单用户月均消费

18Q4-19Q3单用户月均消费分别为35.8、36.3、46.8、53.5。这里涉及到一个常识判断,广告资源投入拉动收入增长的逻辑,是应该体现为新用户的大幅增长还是老用户人均消费提升?老用户消费提升速度有没有可能在Q2-Q3季度大幅波动(可能是春节因素)?如果考虑到低消费水平的新增用户对人均数据冲淡,那么Q2-Q3的人均数据提升就更加好的诡异。

依赖人均消费提升而不是用户新增来拉动收入增长,不符合广告营销的逻辑。

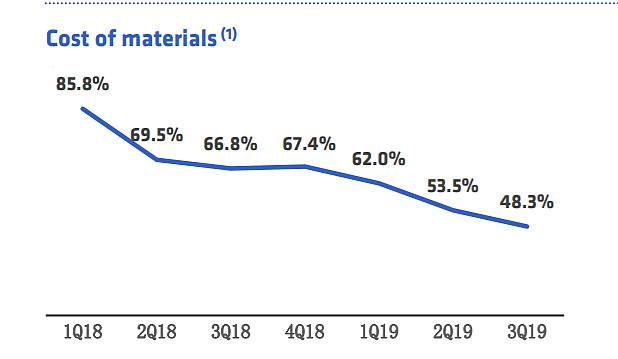

需要注意的是,免费券和低价券的折扣并不计入营销成本,而是直接在收入中扣除,所以提供了另外一种可能,就是公司通过发放低价折扣券,来唤醒老用户并拉动人均消费的增长,但是公司的原材料成本/营收数据显示,折扣让利幅度甚至有所降低,所以不能支持这个结论。

*存量活跃用户的计算

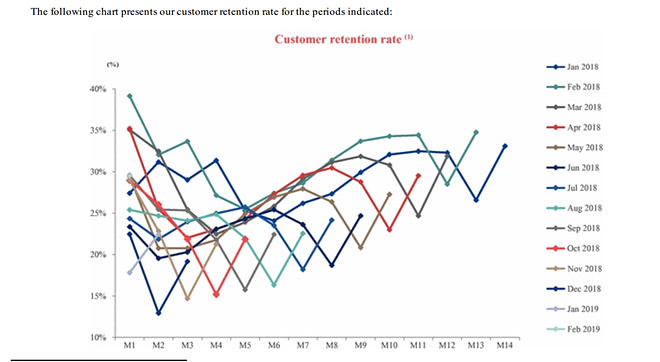

*数据显示瑞幸用户在大量流失,月活跃用户的增长,绝大多数依赖当季新用户的支撑,但是当季新用户的留存率并不高。假设当季新用户平均在3个月中的1.6个月有交易行为(1+35%+25%=1.6,根据客户留存率图模拟,如下),

那么每个当季新用户将拉高月均活跃用户数据约0.53个单位,则18Q4-19Q3排除当季新用户后的存量活跃用户数量为

18Q4 : 4.33-6.5*0.53=0.89

19Q1 : 4.4-4.3*0.53=2.12

19Q2 : 6.2-5.9*0.53=3.07

19Q3 : 9.3-7.9*0.53=5.11

瑞幸的存量活跃用户虽然显著低于月均活跃用户,但是仍然在3季度取得了较快的增长,姑且算是一个积极现象,消极一点也可以认为公司通过折扣券唤醒低频老用户美化了MAU数据,然后通过虚增收入优化了人均消费额。

*外卖订单数据全观察

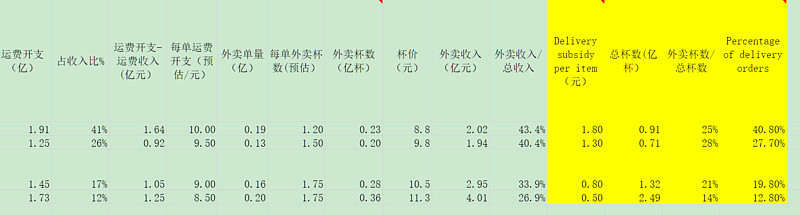

运费开支作为持续经营所必须付出的成本,并没有在The store level operating loss里作为成本项扣减利润,根据计算公式,

delivery expenses=Sales and marketing expenses-(advertising expenses + other sales and marketing expenses excluding delivery)

18Q4-19Q3 运费开支/营收 数据分别为41%、26%、17%、12%,虽然占比已经迅速降低,但是仍将显著延后公司门店级盈利时间,或者说门店级盈利的可能性。

公司数据显示Percentage of delivery orders已经逐季下降,

18Q4-19Q3分别为 40.80% , 27.70% , 19.80% , 12.80% .

按照Q3每单外卖1.75杯料,每单外卖运输成本8.5元的假设(除了这2个假设,其他参数都是原始数据计算得到),

计算得出19Q3快递饮料收入=1.73/8.5*1.75*11.2=3.99亿,约占公司层面季度收入的26.9%,即外卖订单以12.8%的订单量(orders)和14%的总杯数(items),贡献了大约26.9%的营业收入(net revenues),仍然是公司运营层面不可或缺的一环。

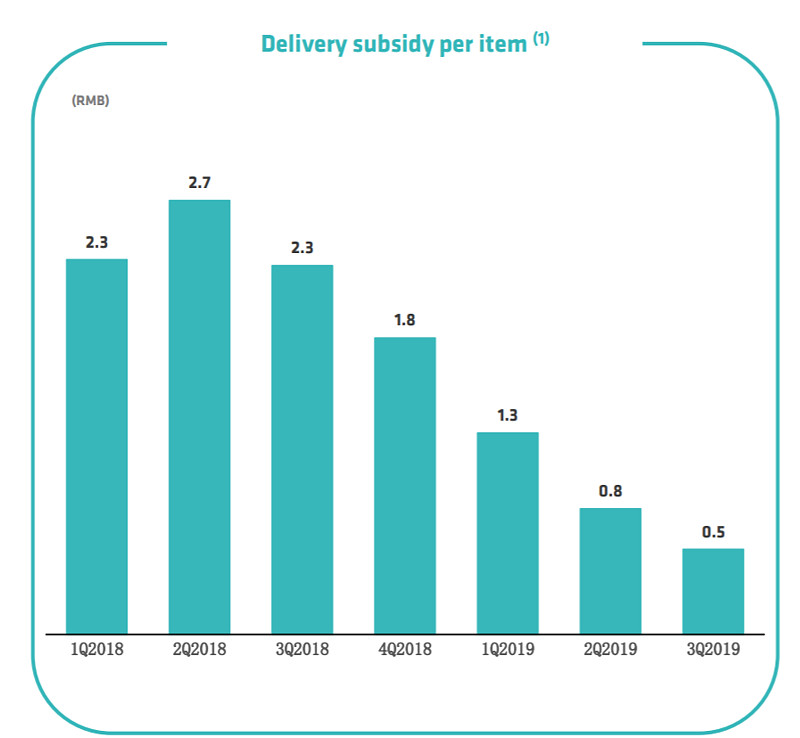

顺便我要强烈谴责瑞幸公司给出的Delivery subsidy per item数据极其不负责任,花费了我大量时间检阅数据,实际上瑞幸玩了一个阴险的小技巧,

Delivery subsidy per item during each quarter is calculated as (delivery expenses – other revenues) / (average monthly items sold during the period * 3),

表面上这个计算公式没有任何问题,但是公司竟然用总的交易杯量作为分母,而不是外卖订单的交易杯量,这个反逻辑反直觉的操作极大美化了单杯运费补贴数据,即Delivery subsidy per item.

真实的运费补贴大约是这样的:已知瑞幸19Q3运费收入0.484亿元,且瑞幸对不满55元的订单收6元运输费用,

那么不满55元订单=0.484/6=0.081 亿单,每单补贴8.5-6=2.5元,

根据预测的外卖单量0.2亿,超过55元的订单大约=0.2-0.081=0.119 亿单,每单补贴8.5元,

得:总计补贴金额=0.081*2.5+0.119*8.5=1.214亿元,

原始数据计算出的运费补贴:

运费开支(Delivery expenses)-运费收入(other revenues)=1.73-0.484=1.25亿元,

两者相差无几,数据交叉验证了每单运输成本8.5元和每单外卖1.75杯这两个假设基本靠谱,其中1.75杯这个数据其实是我直接取自空头报告的2.6万张收据汇总的结果。

事情到了这里已经真相大白,就连瑞幸自己宣称的配送效率提高,也只是镜花水月,实际上18Q4-19Q3的运费补贴总金额分别为1.64、0.92、1.05、1.25亿元,我的推测是公司自从19Q1大幅优化配送成本(比如引导每单杯数提升),已经吃完了效率提升的大部分红利,而非如图表所示的Delivery subsidy per item快速下降趋势,之后运输补贴的绝对值金额会与日增长,成为拖累公司盈利的梦魇,可怕的是公司还耍了小心机,不把运费计入门店运营的必要开支项。

结尾

其实我原本就不看好瑞幸(直觉上),这是一个带着浓浓计划经济思维的风险投资项目,传统的市场经济演化路径,是成千上万个分布式的家庭咖啡作坊,或者便利店,或者百胜集团,或者星巴克偶尔的促销,完成10-15价位咖啡的下沉渗透,这是一个伴随众多开拓者与牺牲者的缓慢进程,咖啡不是横空出世的智能手机也不是人造肉,不存在像Jobs一样创造需求引领需求的客观外部条件,急于通过自身亏损推动市场教育的企业往往吃力不讨好——源于我对计划经济的深深鄙视。

$瑞幸咖啡(LK)$ $星巴克(SBUX)$ $拼多多(PDD)$ 阿里巴巴腾讯爱奇艺哔哩哔哩新氧好未来新东方在线

@今日话题 @蓝吊带 @庄家你过来 @长安卫公 @ntzhouhao @要有大局观 @仓佑加错-Leo @CharlieChio @逸修1 @投等舱 @不明真相的群众