2009年,日本总人口达峰,目前是超低生育率、超少子化国家,深陷“低生育率陷阱”之中。

2019年,各年龄段劳动力人口占比情况,65-69岁为48.4%,70-74岁为32.2%,75岁以上为10.3%。导致社会保障支出增加,国民负担加重。

01

少子化利好这些行业

日本人口“超级少子化”,公共投资和地产投资回落,制造业和消费呈现出结构性变化。

投资回落的同时,运输设备、高端机械设备和化学制品产出占比扩张。

消费结构上,服务业与耐用品消费的占比加速提升。

日本人口达峰后,高端制造产业保持了扩张趋势,其中工业机器人与半导体设备全球优势凸显,汽车产业出口逐渐超过内销。

消费端中,银发经济和单身经济的趋势,对应了医疗及护理、加工食品、宠物消费,便利店等销售额的抬升。

人口达峰后,日本1-2人家庭户(涵盖单身、夫妻、单亲家庭) 的占比逐渐超越60%,小型户成为日本的主流家庭,单身家庭的占比进一步增加到30%,且在所有家庭户型中占比最高。

从家庭消费看,个护、文娱“个人享受型”的年均支出占比,较达峰前分别增加19.9%、7.2%,教育(不含成人教育)类的“抚养型支出”占比小幅下降。

人口达峰后,日经指数走出了业绩驱动的慢牛,精密仪器、服务业、化工、机械等行业表现亮眼。

02

这些赛道出牛股

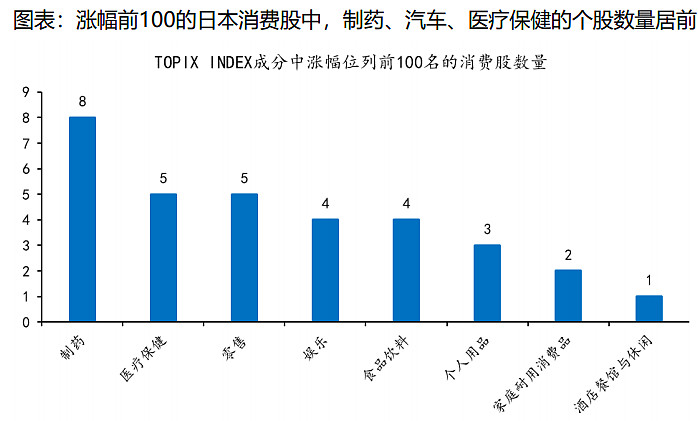

涨幅较高的个股,集中在科技制造和消费两大领域,具体包括半导体设备、IT、机械、汽车以及消费中的制药和医疗保健。

2009-2019年,制药、医疗保健板块诞生的优质股最多,对TPX指数驱动分别达6.33%、3.95%,位居消费股行业前列;

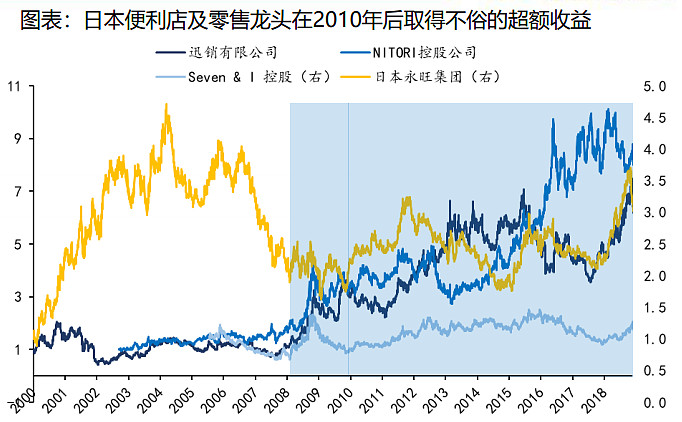

在此期间日本零售领域诞生的优质股较多,Seven&I控股便利店、迅销旗下优衣库、永旺旗下的大型购物中心均为海内外熟知。

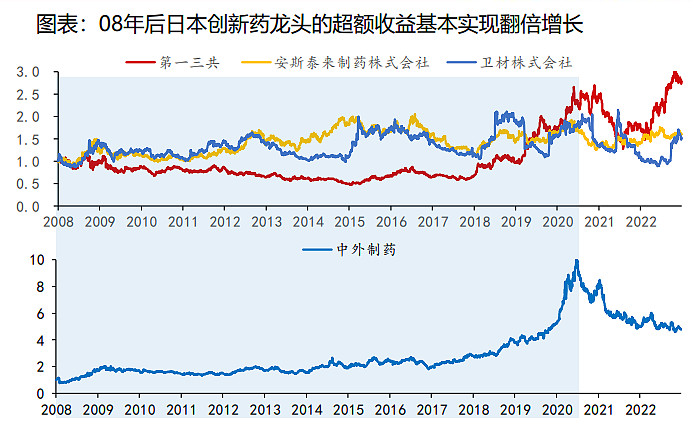

第一三共、中外制药、安斯泰来、武田、卫材的主营业务,均为创新药研发生产领域,在国内药费支出总体下降的压力下,创新药龙头纷纷拓展海外增量市场。

头部药企凭借专利优势,纷纷于2008年后走向国际化道路,2008年-2020年期间,各创新药龙头的超额收益基本实现翻倍增长。

零售赛道中,涨幅靠前的个股聚集于便利店及大型零售领域,前者顺应日本国内的消费趋势,后者在国内业务低迷后寻求海外增 量市场,均取得了不俗的超额收益。

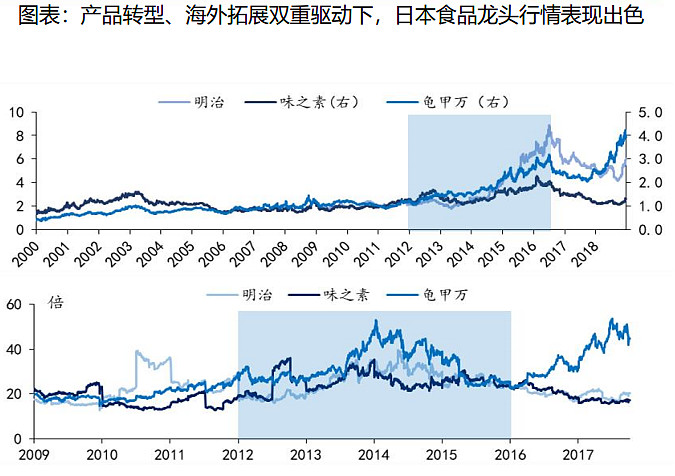

2010年后味之素、龟甲万及明治等食品龙头相继研发更健康、便捷的新食品,各品牌拓展海外市场走向国际化,味之素、龟甲万海外收入占比明显抬升。

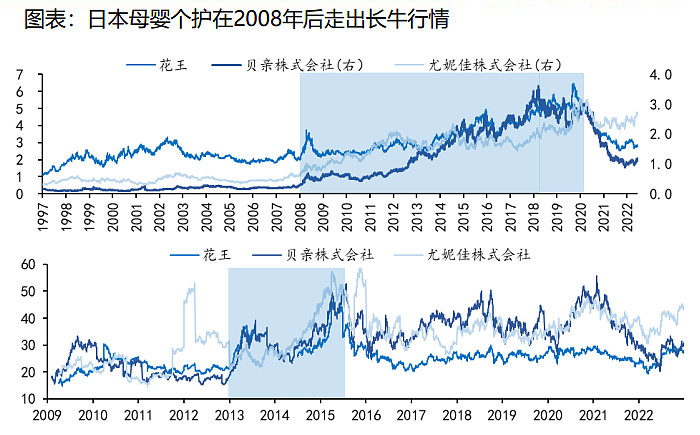

花王、贝亲、尤妮佳是日本母 婴用品龙头,人口达峰从需求端对国内母婴用品厂商造成冲击,日本传统的母婴品牌的转型方向来源于两方面:一是拓展产品品 类;二是向海外寻增量市场。

2007年-2018年期间,花王、尤妮佳、贝亲的海外收入占比持续提升,且海外收入增速明显高于国内的收入增速。

03

对中国的启示

中国人口达峰对经济的冲击,大概率会弱于日本。

一方面我国杠杆率和社保支出的负担显著低于日本,在投资拉动经济增长的动能上限制较轻;

另一方面,我国经济增长中枢、居民储蓄率、老龄化程度以及家庭结构皆优于日本,依然存在较大消费潜力。

长周期视角来看,中国人口达峰可以对应三大投资机会:

一是生产端降本增效带来的产业趋势;

二是消费端的“银发经济”与“单身经济”;

三是应对人口达峰的政策红利领域。

产业上,人工智能、工业机器人等科技以及高端制造的发展将带动中国技术水平和资本投入弹性的提升。

消费方面,将向文娱、个护消费以及医疗保健等新消费赛道倾斜。

为应对人口达峰,国内政策将持续在提高生育率,受益行业如辅助生殖、养老机构等。