李想:我发现,很多投资者自以为做的是「价值投资」,其实是得了「斯德哥尔摩综合症」。「价值投资」标的物的必要条件是「自由现金流」,而不是「讲故事」。

上周老李哥分享了两篇有关“庞氏分红”的学术论文给我:

2、对话清华大学教授谢德仁:“能赚多分”的上市公司才是好公司

通过一周学习,我总结了以下五个要点!

要点1:庞氏分红就是借钱分红!

首先,什么是庞氏分红?

引用清华大学教授谢德仁对“庞氏分红”的定义:

如果一个上市公司自创办以来的股东价值创造视角的累计自由现金流量为负值,那么,意味着这个上市公司的投资成本和负债融资成本还没有能够依靠经营活动净现金流量完全收回来,这个上市公司总体上自己赚的钱不够自己花的,还在依靠筹资活动融入的现金“度日”,处于“庞氏利息”状态,这个上市公司是没有持续分红能力的,这种状态下强行分红,其在性质上属于“庞氏分红”。

简而言之,“庞氏分红”是用筹资活动融来的现金分给股东,不可持续,如,恒大!

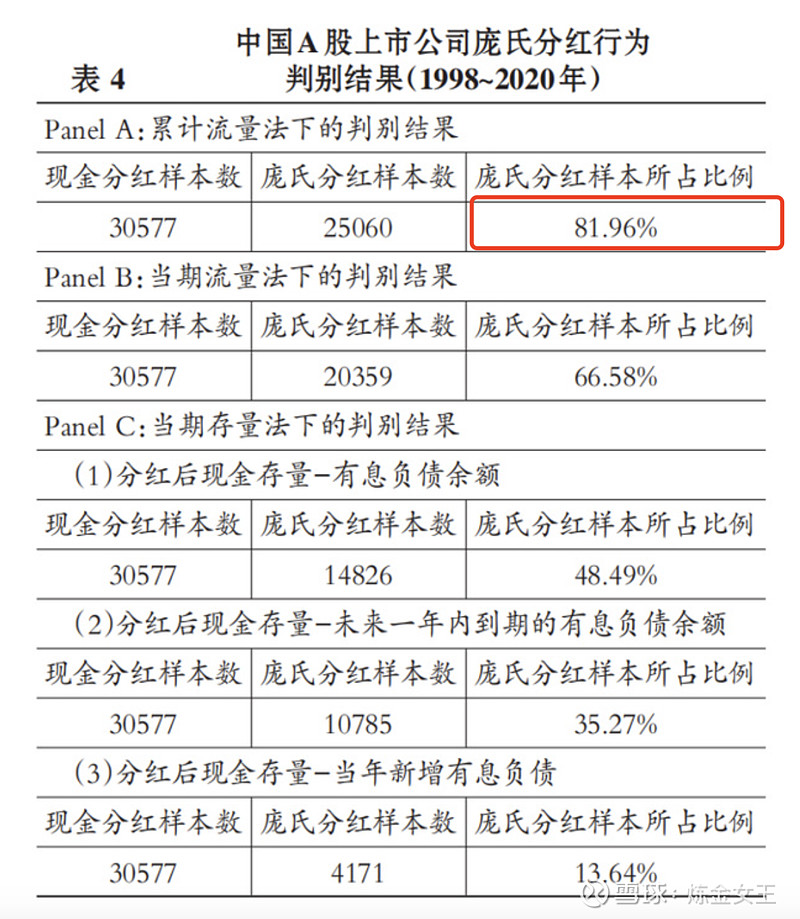

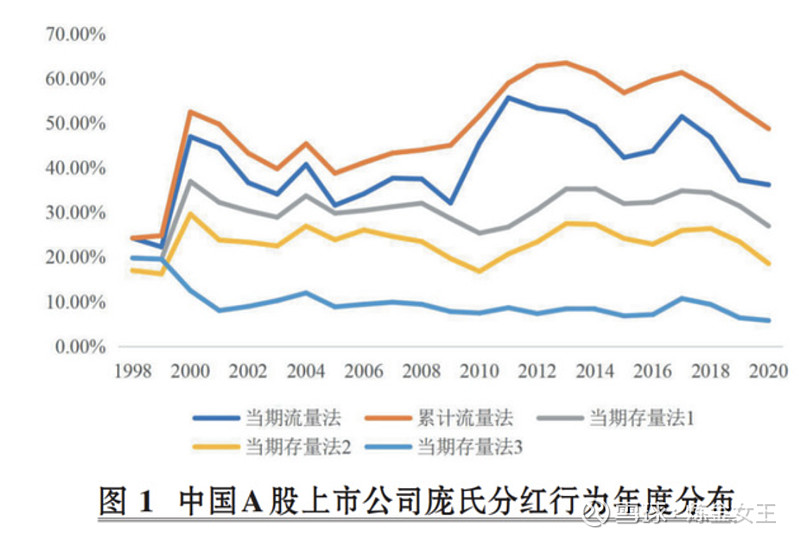

要点2:A股公司庞氏分红现象明显!

韩洪灵等教授对1998-2020年中国A股数据进行实证分析,得出一个惊人结论:

A股上市公司庞氏分红行为广泛且持续地存在着。用累计流量法来看,在分红总样本中,超过80%的公司存在庞氏分红嫌疑。(除金融行业股票)

要点3:避免庞氏分红嫌疑犯!

在投资中,股息是非常重要的决策因子,毕竟“一鸟在手胜过两鸟在林”,而且有关高股息的指数基金也持续走高,备受追捧。

对我们来说,健康的状况是,股息是公司用盈利赚来的钱进行分配的,而且能持续地给股东分红,如果每年还能增长,就再好不过啦!

从实操角度来看,很难预测被投公司能否持续分红,未来充满着变数,但是我们可以“反着来”,去排除那些存在严重“庞氏分红”嫌疑的公司,毕竟它们不是用盈利在分红,而是借钱分红,这样的公司存在风险,是黄鼠狼,我们应该尽量回避。

要点4:不要盲目迷信定量数据!

关于“庞氏分红”,韩洪灵等教授给出了三种算法,每种算法各有优劣,但并不能100%确定一个公司是否庞氏分红。

在实际演练时,我借鉴谢德仁等(2020)的累计流量法来评估公司是否存在庞氏分红。

公式:从IPO年度至当年度累计的现金分红总额-相应的累计可供股东分配的自由现金流量。其结果若大于0,则属于庞氏分红;反之,则不属于。

考虑到数据的可得性和落地性,我用十年财报数据来计算,在这个过程中,我得出了两个结论:

1、没有万能公式

每个企业所处的行业、商业模式、生命周期和竞争格局不一样,想用一个简单公式来套是非常不妥当的,存在误判,就像教授论文结论,80%公司存在庞氏分红现象,很明显,这个结论与事实是不符合的,只能做个参考。

2、学会放弃

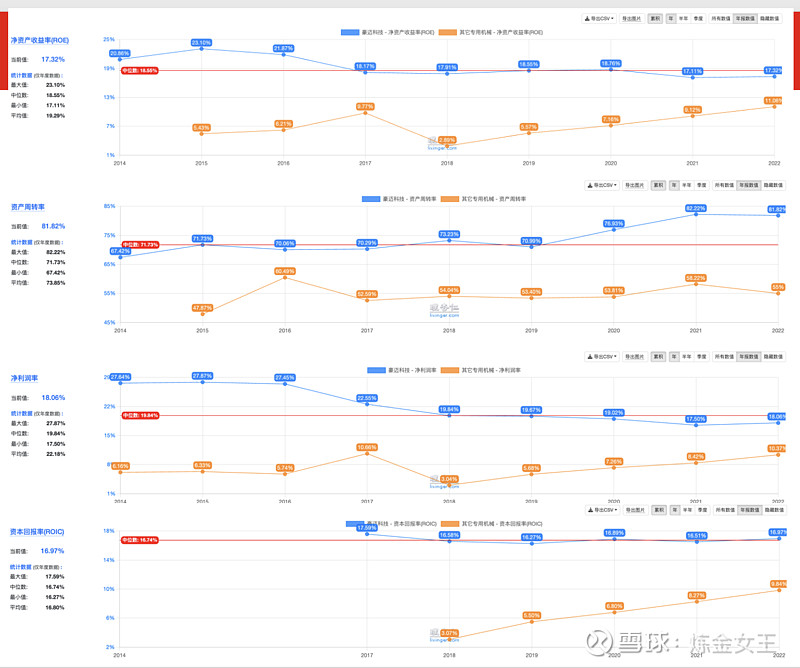

本周我拿豪迈科技作为示例,悬赏提问大家如何看待这家公司?我用十年财报数据计算该公司的相关数据初步得出定量结论:该公司现金流不行。

(关于自由现金流,我也直接拉了理杏仁的数据)

1)10年累计经营活动产生的现金流量净额-10年扣非净利润小于0,为负数;

2)10年累计自由现金流-10年累计分红小于0,为负数。

但是否我们就能得出结论:豪迈科技不行?

在对比同行业数据时,会发现豪迈科技各项指标(如,roe、roic、利润率及周转率)都显著高于行业平均水平。

所以答案显而易见,我们并不能说豪迈科技不行,是庞氏分红!

但是,从另一个角度,我非常认同“90%的人不具备公司分析能力”,包括我自己!因为面临的现实是,我们只能简单地通过财报数据,企业家访谈视频以及一些零散的信息去勾勒一个公司的轮廓,这更像是盲人摸象!

因此,遇到定量数据不好的情况下,我们有两个选择,厉害的可以进一步分析;而和我一样不具备公司分析能力的可以选择放弃,宁可错失!

要点5:重点关注“现金流和利润差”!

关于庞氏分红的计算公式,我们可以用教授们的算法,也可以用孙旭东先生的算法,或者是我的算法,都可以。

关于孙旭东:万华化学:让子弹飞一会儿

公式如下:

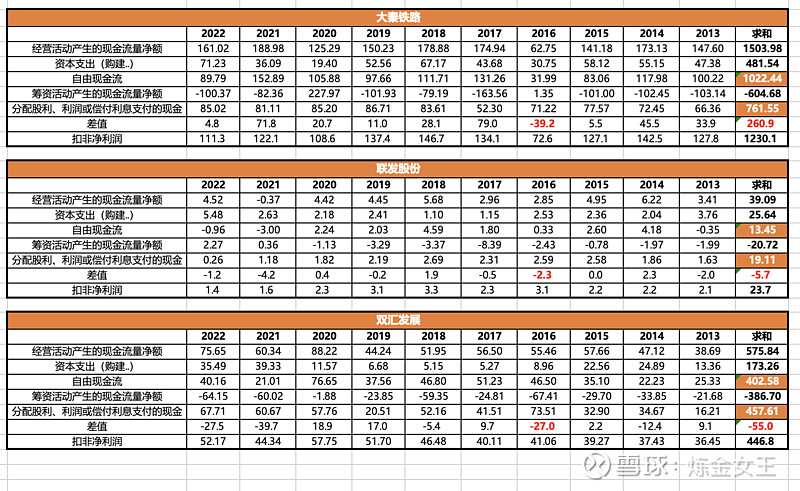

如果单纯按照数据来看,大秦铁路OK,而联发股份和双汇发展却不OK:

联发股份:“自由现金流-股息”小于0,为-5.7亿,占净资产14%;

双汇发展:“自由现金流-股息”小于0,为-55亿,占净资产23%。

是否我们就应该直接排除这两家公司呢?其实并不是!因为还要考虑到企业特质、利息、资本支出(扩张型还是维护型)等问题,所以,我们还可以多看一个指标,即,10年累计经营活动产生的现金流量净额-10年扣非净利润的差值,如果小于0,我们就直接放弃,如果大于0,还可以给机会,进一步细看。

也有人会用“分红融资比”来看,这也是一种快速方法,当然也存在bug,因为融资比例高并不等同于企业不好。

关于财务排雷,我个人更倾向看现金流-利润差。