元旦期间看了一篇社保基金研究的文章《中国股票市场风格变化的分析框架和基本逻辑》,感谢老李哥的分享。具体详见:网页链接

基于这篇文章的分析,再结合鹏飞的《基本面量化投资策略》,我觉得有一些结论值得大家关注。

我重点讲3个指标:

1、风格

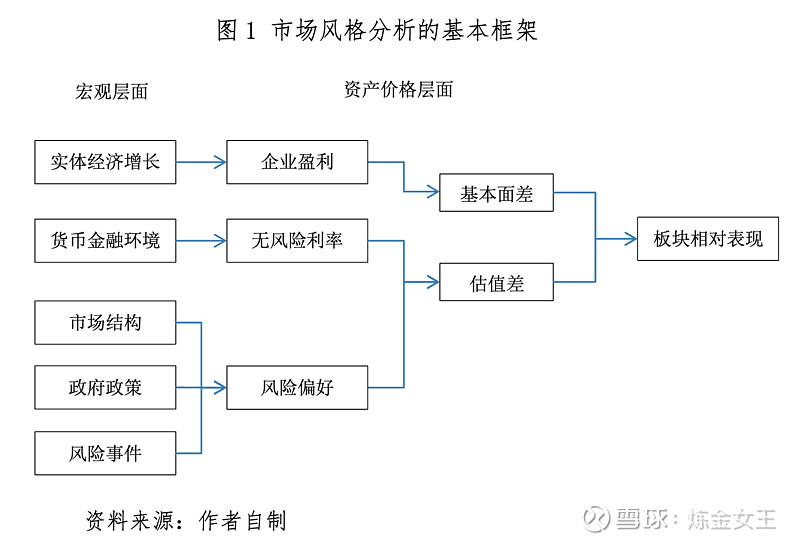

在上结论前,先普及几个知识点:

1)实体经济增长状况是决定上市公司盈利的根本性因素。

2)货币金融环境是决定风格变化的重要条件。(信贷周期)

3)市场结构、政府政策和风险事件对短期走势影响更大。

根据社保基金的研究,得出三个关键结论:

1)当经济数据较强或边际改善时,有利于大盘价值股!

因为大盘价值股多来自于金融、采掘、机械、化工等周期性行业为主。举例而言,在上证50成分股当中,属于金融(非银、银行)和周期(采掘、有色、钢铁、化工、建筑、轻工、机械、地产、交运)的行业企业,共计43家,占比86%,在沪深300成分股当中,金融和周期行业共计161家,占比54%。这些周期性行业与GDP增速具有很高的相关性,经济复苏更有利于周期性股票的表现。

与之相反,中小盘成长股则以新兴行业企业为主,周期性行业相对偏少。在经济下行阶段受到的冲击要小于其他行业,这意味着当经济数据较为弱势或由强转弱时,中小成长股的基本面状况会相对优于大盘蓝筹股,继而在指数表现上更佳。

2)宽松的货币环境更有利于中小成长型股票行情的启动。

因为在利率大幅下行阶段,高估值公司受益要明显大于低估值公司,反之在利率上行期,高估值公司受到的负面冲击也要明显大于低估值公司。

当货币政策由宽松转为紧缩时,高估值股票受到的边际影响更加明显,将出现明显下跌(如,小公司贷款难,存活难)。因此在宽松货币环境下,中小型成长股的估值提升要明显更快,指数表现也更好,但当货币条件由松转紧时,情况会发生逆转。

3)当风险事件发生时,投资者的风险偏好会显著降低,使得高估值中小成长股的受损更大。

女王:这也就解释了,为什么这几年沪深300表现如此低迷。但同时,随着中国经济企稳之后,沪深300就会发生逆转,因此当下定投沪深300算是一个非常不错的操作。

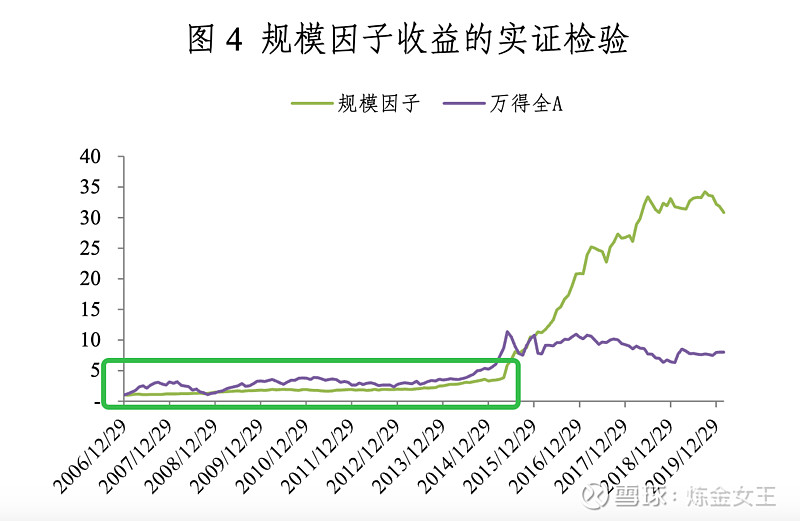

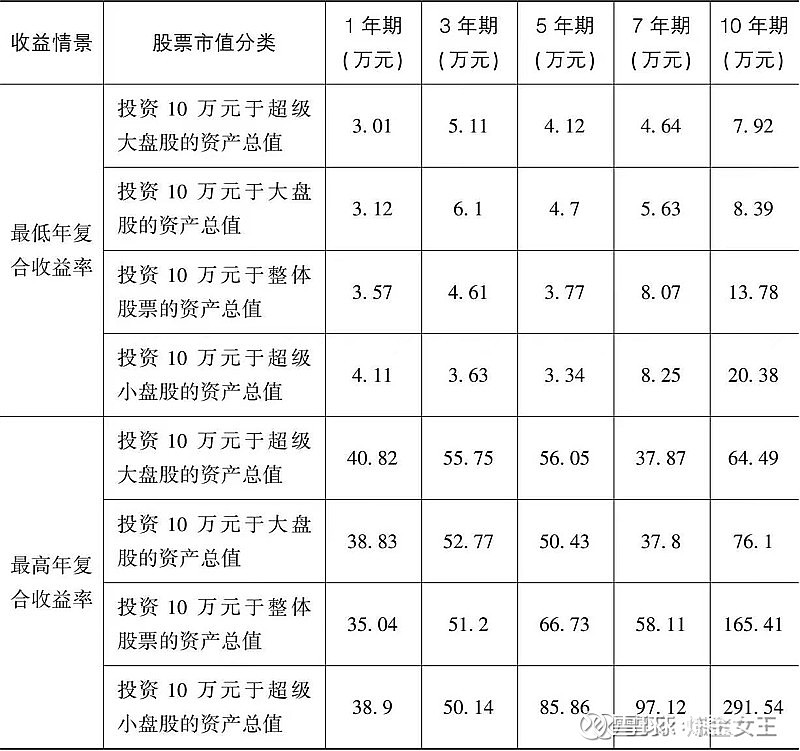

2、市值

数据测算结果显示,A股市场的规模因子有明显的超额收益,流通市值最小的10%公司股票自2007年到2019年累计收益为3081%,同期万得全A基准收益为699.8%,累计超额收益为2381.2%。(大家可以看到2006-2014年,规模因子表现是一般的)

2023年微盘股表现实在抢眼,其中,缪玮彬的金元顺表现最佳,在其他基金经理哀嚎一片时,他的基金创造了年化超30%的投资收益率。

《祖鲁法则》的吉姆斯莱特非常喜欢小市值公司,而且回测全球市场数据来看,小市值因子表现非常好。在这里,我们来看大A的情况,具体详见:小市值、高股息率、高资产现金回收率在26个单因子指标中收益率排名前三!(A股22年数据回测)

如果我们投资10万,第一分位,21年后得201.19万!

结论:投资第一分位(最小市值,但排除15%微型股票)收益率最高,即,市值越低,投资收益率越高。

另外,在众多因子中,小市值因子表现最佳:

女王:小市值是否还会继续创造好收益?我的回答是,两家公司,如果内在价值都打五折,这时我们就应该选择小市值公司。

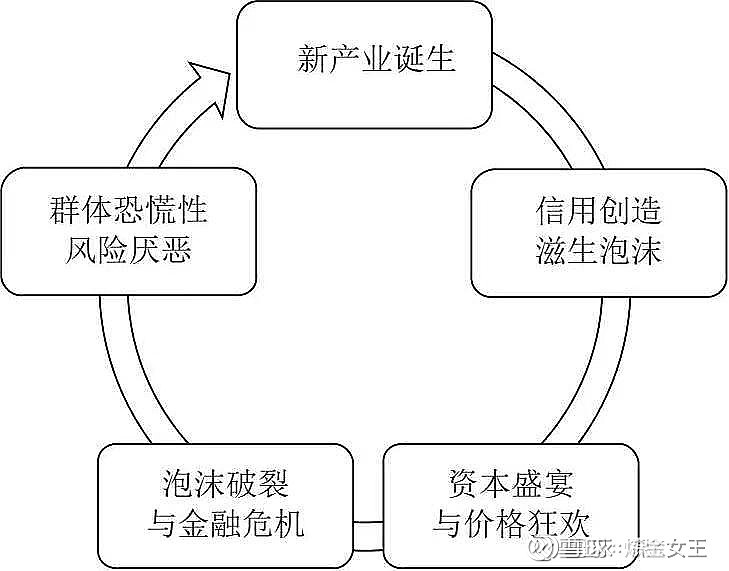

3、反转

不管是大盘价值还是小盘成长,不管是大市值还是小市值,都会发生反转,通常周期在3-5年。

为什么会发生反转?

因为,资产价格变化主要源自产业变迁的周期性变化,这种周期性变化每隔3 ~5年就会重复一次,主要包括新产业诞生、信用创造滋生泡沫、资本盛宴与价格狂欢、泡沫破裂与金融危机,以及群体恐慌性风险厌恶等5个阶段。

中国实证数据显示:超级大盘股、大盘股、整体股票和超级小盘股模拟组合滚动5年期的表现反复验证了一个道理:紧接着5年期最差收益率的,是未来较好的5年期;迎接着5年期最好收益率的,是未来较差的5年期。

具体详见:基本面量化投资策略详解五:动量、反转和波动3大价格指标比拼(A股22年数据回测)

(1985年,泰勒和德邦特《股市是否反应过度》的论文,提出了行为金融学最重要的发现之一:以3-5年为一个周期,一般而言,原来表现不佳的股票开始摆脱困境,而原来的赢家股票则开始走下坡路。这个现象在行为金融学中被称为反转效应。)

女王:因此,我们持股要有耐心,不要就买了一两年没涨就鬼哭狼嚎的,大多数人都死在黎明到来前。但同时,我们在买入时,尽量买股价创3-5年新低的股票。

女王最后总结一下:

1、我们做3P投资,pb是一个关键指标,通常pb低的公司很多都是周期型公司,这类公司对GDP非常敏感,当经济开始下行时,我们万不可逆周期买入,不然等待的时间太长。具体操作时,我们要在行业至少低迷3年时再买入(房地产、化工等就是我最大的教训),从指标上来看,我们要选择负债率开始降低,现金流开始增长的公司,这样成功概率更高,投资效率也会提升。

2、信贷宽松,利率低的时候,我们可以多配置一些市值小的公司;当信贷紧缩,利率高的时候,我们再多配置一些市值大的公司。当下,我们处在信贷宽松的时刻,所以适合配置一些小市值的公司,当然前提是,内在价值大于价格!

3、坚持长期投资,要给母鸡充分的时间酝酿下蛋,不管是A股数据回测,或是邓普顿和施洛斯,长期来看,他们的持股周期在3-5年,所以,如果你只买了1年,母鸡还没下蛋,请耐心点!最后再强调一下,我们最好买入股价创3到5年新低的股票,这样上涨的概率更高,当然,前提是内在价值大于价格,不然就是价值毁灭!

另,顺便推送一下我的2023年投资总结文:女王2023年投资总结——赢得输家的游戏!