我们都知道,价格会上下浮动。过去是,将来依然是。我的理论是,这些价格变动的背后有一种不可抗拒的力量,这是所有人都想要知道的。——利弗莫尔

《基本面量化投资策略》董鹏飞共收录了中国股市中常用的53个单因子指标和31个多因子指标的实证结论,回测周期为22年(1998-2021),对于中国投资者来说价值非常大!

之前分享了:

1)5大估值指标因子:市盈率(PE)、市净率(PB)、市销率(PS)、市现率(PCF)、企业价值倍数(EV/EBITDA)。

2)5大成长指标因子:净利润增长率、营业收入增长率、营业利润增长率、净资产增长率、现金流增长率。

3)3大资本回报率指标因子:净资产收益率(ROE)、总资产收益率(ROTA)、投入资本回报率(ROIC)。

4)3大类8个财务指标因子,其中3个表现最佳:毛利率、资产现金回收率、现金流动负债比。

今天分享3个价格指标:

1、动量:

价格动量旨在通过研究股票历史市场行为、价格变化的趋势与模式以及交易量等预测未来股价的运动方向。

此前3~12个月股票中的盈利者与亏损者在未来将继续盈利或亏损,在一段时期内,股价走势保持惯性,这就是价格动量效应。(该指标因子在美国市场的有效性强于中国市场)

2、反转:

此前2~3年内股票中的盈利者将在未来亏损,亏损者将在未来盈利,也就是说,时间拉长之后,动量效应演化为反转效应。反转效应在大多数股票以及其他金融市场中都存在。

3、波动:

该指标衡量个股在过去N个月/年中每日收益率的标准差。个人投资者很难自己去计算和筛选,大家可以去grw,里面有该指标。

《低风险,高回报》作者平·范·弗利特在书中表示,标准差越高,波动率越高,年复合收益率越低;标准差越低,波动率越低,年复合收益率越高。

一

备注:

策略采用单因子策略,即,用1个指标进行投资。

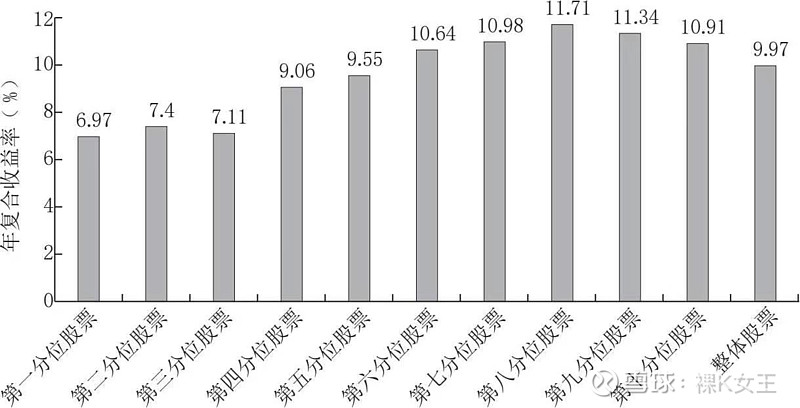

1、1个月价格动量:年化11.13%

第四分位:投资10万,21年后得101.87万

结论:短线投资时,我们要剔除价格动量不足的股票,另外,价格动量最高10%的股票,也不值得投资。

2、3年价格反转:年化11.71%

第八分位:投资10万,21年后得114.33万

结论:过去3年收益率越高,未来的收益率越低;过去3年收益率越低,未来的收益率越高,因此,我们要规避3年期收益率较高的股票,选择收益率较低的股票。

不管是施洛斯还是莫尼什,在他们筛选股票时,总会优先研究价格创3-5年新低的股票。在3P股票筛选时,我们的第三个P(price),即,52周最低价涨幅要小于15%,实际操作下来,我发现如果股票价格创3-5年新低,后期更容易实现50%-100%的涨幅,跌得越深,涨得越高(除了价值完全毁灭股)。

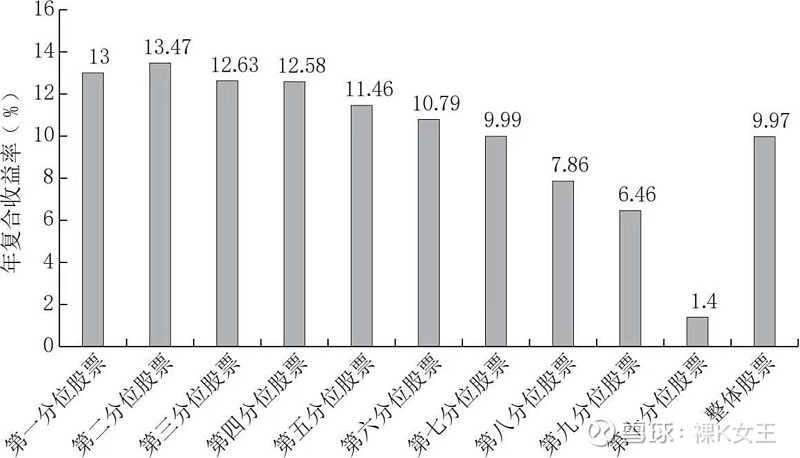

3、6个月价格波动率:年化13.47%

第二分位:投资10万,21年后得161.09万

结论:中国股票市场的收益波动与股票价格走势呈现负相关的特征:标准差越高,波动率越高,年复合收益率越低;标准差越低,波动率越低,年复合收益率越高。(该指标因子在美国市场的有效性弱于中国市场)

市场上有专门的低波动率基金,感兴趣的小伙伴可以关注下。

二

在整体股票池中,对比1个月、3个月、6个月和1年价格动量,我们会发现,年复合收益率最高的分位不断向右移,从1个月的第四分位移至1年的第八分位,并且,价格动量在1年期仿佛失效。从1个月、3个月、6个月到1年,再到3年,价格动量效应逐步演化为反转效应。

总体来看,有别于国际市场,3-12个月价格动量并没有表现出如学术研究中的“近期越好未来越好、近期越差未来越差”的特征,反而是“近期越好或越差的在未来越差,近期适中的在未来越好”。在中国股票市场中,3个月-1年价格动量的有效性/实操性不佳(难以被量化运用)。

所以实操时,优选1个月动量高的、3-5年动量低的、6个月-1年波动率低的。

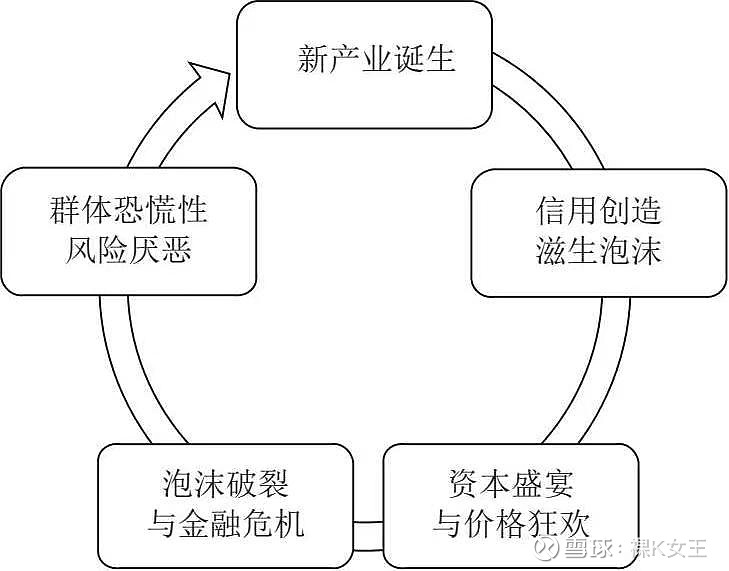

最后讲一下,为什么3-5年价格会发生趋势反转?

资产价格变化主要源自产业变迁的周期性变化,这种周期性变化每隔3 ~5年就会重复一次,主要包括新产业诞生、信用创造滋生泡沫、资本盛宴与价格狂欢、泡沫破裂与金融危机,以及群体恐慌性风险厌恶等5个阶段。

中国实证数据显示:超级大盘股、大盘股、整体股票和超级小盘股模拟组合滚动5年期的表现反复验证了一个道理:紧接着5年期最差收益率的,是未来较好的5年期;迎接着5年期最好收益率的,是未来较差的5年期。

三

我将3个价格指标因子制成表,方便大家随时查阅。

往期回顾:

1、基本面量化投资策略详解一:5大估值指标比拼(A股22年数据回测)

2、基本面量化投资策略详解二:5大成长指标比拼(A股22年数据回测)

3、基本面量化投资策略详解三:3大资本回报率指标比拼(A股22年数据回测)