$敏华控股(01999)$ 大家可能不了解,但芝华仕沙发很多人应该知道。敏华控股是在港上市的软体家具生产商,在A股对标的是顾家家居,沙发品牌是芝华仕,床垫品牌是五星床垫。与顾家不同的是,芝华仕主打功能沙发,看过老友记的同学应该知道,功能沙发是那种按一下按键,腿可以翘起来那种,在国内功能沙发这个利基市场,敏华市占率50%,隐形冠军。

符合我对高股息的定义:需求相对稳定,有定价权,股息率(加回购)5.2%

某几年股息率高不是真正的高股息标的,周期股就是典型例子,比如陕西煤业,2022年煤炭价格高,陕煤利润分红都高,股息率能干到9%,2023年煤价下探,股息下降了39%,今年一季度煤价还在同比下跌,未来会不会持续下降很难判断,2015年煤价低迷时,陕煤出现了亏损就没分红,所以周期股的股息属于不稳定的高。地产股过去也是高股息标的,但行业需求大幅下滑后,绝大部分民营房企流动性出现问题,就谈不上分红了。所以高股息标的的先决条件是业绩稳定,也就是行业需求可预见性强。沙发需求的可预见性是很强的,20年之后,我不知道光伏的技术路径是HJT还是BC,也不知道锂电是否会被氢能源替代,但我知道还是会有那么多人要坐沙发,这就是需求确定性。

定价权也很重要。周期股业绩会大幅波动就是因为在上游和下游都没有定价权。养猪很典型,上游是豆粕玉米,大宗农产品价格随行就市,没有讨价还价余地,猪价也是由供需决定,而不是由成本决定,所以猪企容易亏,去年连成本最低的牧原都是亏的。过去几年大宗商品和海运费大幅波动,但敏华始终能够转嫁成本上涨,比如加收额外海运费,保证净利润率在10-12%区间内波动。

算账。敏华去年归母净利23亿港币,金融资产公允价值变动亏损3亿,这主要是债券投资产生的亏损,不会重复发生,而且目前头寸已经降到2.5亿港币,再考虑到去年诉讼拨备的6千万亏损,撇除税盾影响,敏华去年“经常性”净利润大概26亿港币,目前市值269亿港币,对应10倍PE。去年派息+回购总共14亿港币,当前市值下对应股息率5.2%,我对高股息的定量要求是2.5倍以上的5年定存利率,目前工行5年定存利率2%。

市场矛盾点

现在市场对敏华的最大担忧:新房销售的大幅下滑对公司内销会有多大影响,特别是今年竣工预计会有10%左右的下滑。我找出了最近5年的数据来检验竣工对敏华内销的影响。我们可以看到,2019-2023年,新建住宅竣工面积(年)从6.8亿方上升至7.24亿方,只增长了6%,但敏华的内销收入(按RMB)和沙发内销销量均已翻倍。这有两个原因。

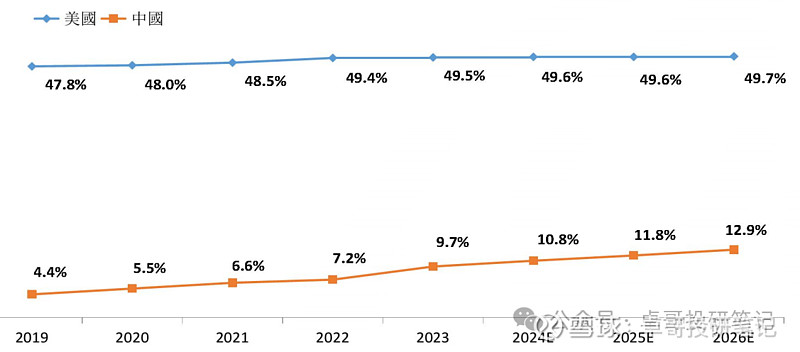

原因一,功能沙发渗透率不断提高。下表是欧睿咨询做的中美两国功能沙发渗透率,经过长期的市场培育美国功能沙发渗透率已接近50%,也就是说,在美国卖的沙发中10个有5个是功能沙发。2019到2023年我国功能沙发渗透率提升了一倍,2023年甚至出现加速增长,我认为这跟敏华以及友商不断降低单品价格提升性价比有关,去年降价幅度尤其大,目前功能沙发和普通沙发价格已经很接近了,功能沙发的规模经济要强于普通沙发,特别是电机五金,中国一半的功能沙发由敏华生产,剩下一半中部分厂商是找敏华子公司锐迈科技买的电机五金。功能沙发在年轻人群体尤其受欢迎,以目前的增长趋势,以及更多性价比产品的推出,渗透率大概率还会提高。

大家也许会担心,敏华沙发单价下跌会不会对利润产生影响。目前看并没有,量增补了价跌(去年销售额RMB口径有7.7%的增长),毛利率甚至有0.1个pct的增长,利润并没有出现下降。老板也说了,性价比产品会用替代材料来降低成本。

原因二,新房及二手房交易活跃度对软体家居的影响在持续减小。疫情前,大概60%的软体家居消费是在买房后产生的,包括二手房,现在已经降到40%,像美国这类成熟市场占比大约20%。所以敏华的估值不应与地产销售预期过度关联。

过去两个季度,敏华内销增速16%(人民币口径),今年3月份的广州和深圳家具展,敏华展台热度是最高的,董秘Sherry透露,居民家居消费意愿相比去年有所提升,去年很多人对经济环境的剧变没适应,今年缓过来了一些,开始慢慢消费了。再加上去年4-8月出口基数比较低,敏华2025上半财年应能有5-10%的增长(半年后看准不准)。