这两年随着中国平安的涨涨跌跌,关于平安价值的讨论也是众说纷纭,散户们们盯着净利润的涨跌或喜或悲,专家说保险股要看PEV,前前前课代表们说要看新业务价值或业务员拐点,夹头们说看分红啊,管理层却说,你们都不懂,要看营运利润的。他们究竟谁说的是真理,谁在忽悠?

事实上世界上并没有那么多阴谋论,用一个相对成本不低、时间很长、步骤复杂、收益并无法预期的阴谋去设计投资者,实在没有必要。我觉得他们说的都对,但都不太全面。

论点:从历史看,市场还是通过预测自由现金流,来给平安做估值的;而平安寿险的新业务价值和投资收益,是影响未来自由现金流多少的主要因子,也是中国平安的市值之锚

因为新业务价值+利润留存是内含价值的基础,内含价值✖️投资能力是当期和未来利润的保障,而当期净利润+未来净利润的预期,是持续分红的根本保证(毕竟投资亏掉的也是真钱,确确实实是会影响长期分红能力的)。

说完理论我们来看实际情况:

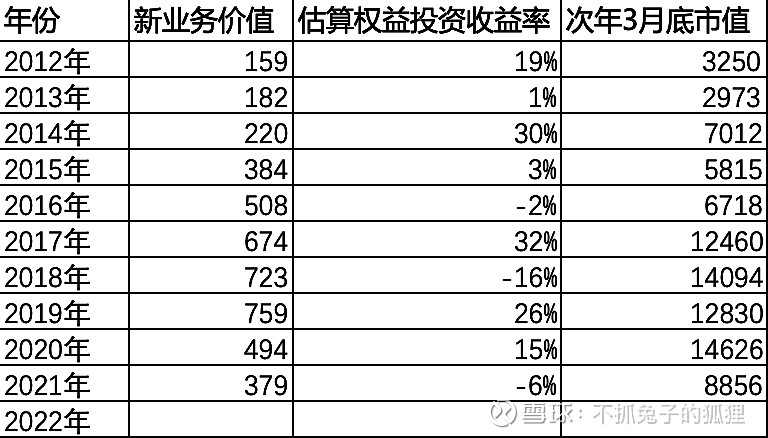

1,17年新业务价值提升34%,但是市值却接近翻倍,主要原因在于权益类投资收益实在太猛了达到33%;

2,18年新业务价值一位数增长,股票亏(不过好像有好医生港股上市的收益,可能大致扯平吧),因此市值也是一位数增长;

3,19年新业务价值继续一位数增长,炒股又赚大钱(或许是投错了其实没赚钱),市值没涨的原因不详待考证,欢迎各位补充论据![]() ;

;

4,20年新业务价值下降三分之一,炒股赚16%,且有美股上市,因此市值回光返照,大家以为新业务价值是疫情影响,很轻松就能够困境反转;

5,21年华夏幸福爆雷,新业务价值继续下降30%+,大家一看完蛋腰斩吧。

6,22Q1中概股受政策影响狂跌,权益类投资计提200亿,因此虽然其实平安的负债端新业务价值下跌并没有那么多,市值却依然跌到8000亿

表一中,预测权益投资收益率 = (沪深300收益率+恒生指数收益率)/2+权益类超额收益3.5%

那么按照这个逻辑来判断未来一年的股价的话:

1,首先看负债端的新业务价值。22Q1的新业务价值下跌是可以预期的,毕竟21Q1新旧重疾切换的时候促销一波产生了高基数,目前卖的储蓄和终身寿的新业务价值率远远不如保障险那么漂亮。股东大会上高管披露的信息是,保险+(养老,健康,etc)的新业务价值最近(我理解4月底的股东大会说的应该是最新的三月份单月数据)已经占到寿险新业务价值的三分之一,而最近市场上卖的好的除了银行渠道的储蓄险,那就是居家养老相关的保险了,如果全年能够占到新业务价值的三分之一,那就是100亿+的NBEV,按照约30%的新业务价值率反推,应该要有三百多亿相关保费。如果一个客户100w(享受居家养老的最低保费标准)-500w,估计要有两三万个客户才行。而按照平安今年要在20+城市全面铺开的动作看,一线城市每个城市分两三千个客户,其他城市每个城市分几百个,应该不是不可能。这样看的话,今年的NBEV可以做到-10%以内,单月有望产生拐点。

2,然后投资收益方面:今年股市低迷,22Q1就因为联营公司股价下跌,计提了200亿(详情请参阅@明大教主 的专栏);其中主要计提亏损是汽车之家,陆金所,好医生带来的。Q2至今跌势趋缓,我们假设到年底因金融稳定政策不会产生灾难性的踩踏式下跌,再计提100亿(什么你说今年大盘重回3700?陆金所翻倍,好医生破百?走好不送。。。),按照约3000亿的权益投资盘子来看,大约是-10%

那么如果平安交出这样的成绩单,股价会是怎样呢?我们可以拿18年来类比:18年2月股市从35xx开始跌到年底的2440,在19年3月已经有所反弹,此时平安的投资收益是-16%,新业务价值正的个位数,市值比一年前上涨了10%,所以如果大盘(或者起码平安的联营公司)今年Q3-Q4能够见底回升到3100,大概率在明年年报前,能够比今年年报期有10%的小幅升值,A股预期在53元左右

如果大盘超预期反转,回升到3500左右(港美指数*1.3速率上升),那么投资收益方面的300亿计提将全部回拨,年度净利润有望在1500亿+,即使保守点给8PE也有12000亿+的市值,折合67元;——不算不知道,一算吓一跳,保险股作为牛市放大器,净利润差和市值变化就是这么离谱。。。

最后我要感叹一句,保险还真是一个好生意,尤其是在投资能力稳定(既稳定又强大,如巴菲特,那就是无敌的存在![]() )的前提下,市值几乎是立于不败之地的(哪怕投资负债端都爆雷,也不过是腰斩,而不是通常双杀导致的四分之一脚踝斩)

)的前提下,市值几乎是立于不败之地的(哪怕投资负债端都爆雷,也不过是腰斩,而不是通常双杀导致的四分之一脚踝斩)

中国平安目前的内涵价值,大致能产生1550亿的营运利润,投资要有多烂才能把净利润赔成负的?这几乎是不可能的事情。寿险的销售要有多糟糕,才会无法产生新业务价值?甚至新业务价值不继续增长都不太可能——毕竟保险市场做大做强是国家金融安全的一部分,各种政策都在支持。那么如果以上两点为真都是大概率事件,那么内涵价值和营运利润的持续增长也是必然的趋势,自由现金流折现的预期持续增长导致的市值增长,也是无法阻挡的。

(难怪管理层天天让股民看营运利润,原来这个KPI是最容易达成的,我表示管理层的KPI应该改为新业务价值和价值率的增量各百分之五十![]() )

)

#中国平安跌破万亿市值# $中国平安(SH601318)$ @哈利兄弟价值投资 $中国平安(02318)$ $陆金所(LU)$