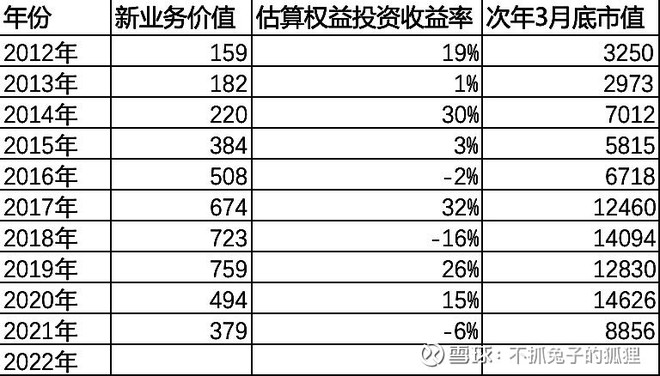

因此24年起,只要NBV不低于23年(很大概率是的,八九成把握吧)那么负债端的剩余边际摊销就不会下降,其对营运利润的贡献就不会下降,结合降本增效动作,预计营运利润在24年将止跌回升,如果在25年NBV不低于500亿,26年不低于670亿,27年创新高超过18年/19年的话,股价将会具备回到巅峰的负债端条件。如此,四年翻倍,年化似乎也有20%了,很不错的选择,值得重仓持有$$中国平安(SH601318)$

$中国平安(SH601318)$

| 发布于: | 雪球 | 回复:9 | 喜欢:2 |

平安银行的核心资本充足率太低了,它要增长就不能分红太多,谢是这么说的,也是这么做的,以平安的做派,当它觉得不能增长的时候,就一定会加大分红的$中国平安(SH601318)$ $平安银行(SZ000001)$

因为现价低估,卖了也找不到其他更低估的东西,而且股息也高,拿着不亏……$中国平安(SH601318)$

平安银行如果放慢扩张节奏,那么确实就不需要太多资本,以平安管理层的理智和操守,或许会加大分红,甚至加大分红率,而这样做的话,反而对于平安银行的估值或许有提升也不一定。具体要按照他操作的分红数来算一下低增或者不增情况下的股息率,再测算下估值$平安银行(SZ000001)$

是滴,中国的银行就是外延式扩大规模,是消耗资本的放贷。现在经济不好,坏账增多,这条路行不通了,银行应该可以收缩了,应该高质量发展。平安银行是股份制银行,平安控股,应该看重质量。上半年营业收入负增长,明年分红率大概率会提高。

平安在保险上赚的钱是毋庸置疑的。关键是银行,去年净利润269亿,分红只有31亿。什么时候平安银行大比例分红,加上现在汇丰大比例派息,平安的自由现金流就充足,不只分红,回购也可以搞起来。

因为它价格不高,如果高到天上,你肯定想卖