(接上回,本篇17000字,阅读大约需要15min)

四、行业壁垒

结合目前的行业发展阶段和球鞋中底技术的革新,谈谈国产四家的壁垒。

现在消费整体较差,市场对运动鞋服也预期悲观,担心再来一次当年的库存危机。我认为,本次并不会复现当年的情景。

首先是,2012年的库存危机,源于各公司层面底层决策的明显失误,带来的竞争格局恶化。08年之后,整个行业还沉浸于北京奥运会的太平盛世中,各家过于激进备货,粗犷的商业模式没有任何风险抵抗能力。并且,行业错判了伦敦奥运会,盲目认为,奥运年会再次大力促进产品销售。

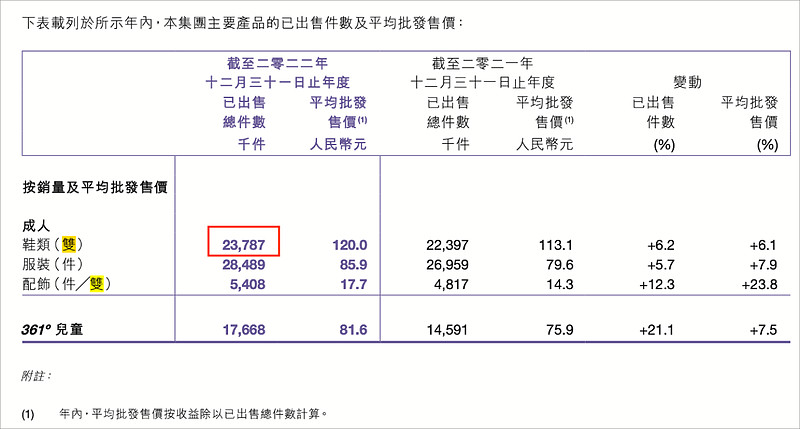

翻看十一年前的财报,特步2012年,就能总销量3000万双,自产并销售1500万双鞋,剩下一半是委外贴牌。

而2022年,特步的跑鞋销量是2000万双:

361,十二年前(2011年)的球鞋销量是2700万双,而2022年才接近2400万双,竟然比十二年后还多了300万双。

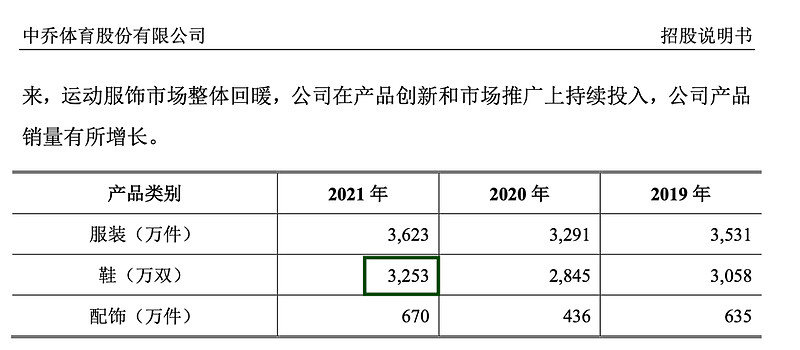

中乔倒是有所提升了,从2010年的销售1400多万双,提升到2021年的3200多万双。

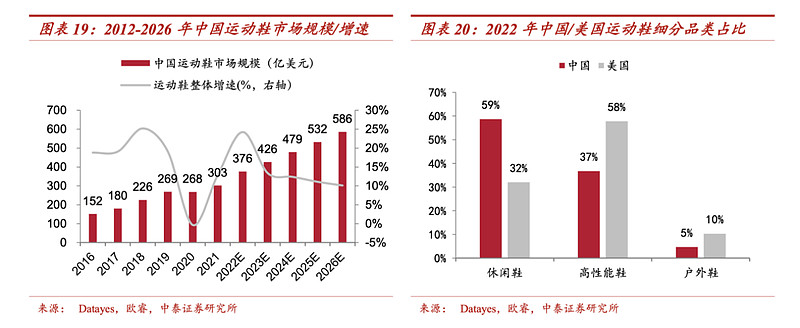

对比来看,我们就能大致知道,2012年之前,各家备了多么“恐怖”的货量,在运动鞋服渗透率还只有个位数的时代(当年渗透率8%,现在大约16%),库存危机就是这么爆发的。即使不懂鞋,仍然可以判断出,目前留下来的品牌,都熬出头了,产品客单价有了很大的提升。

当年,各家也都没有终端的ERP存货管理系统95%以上的覆盖,无法实时动态监控哪些货卖得好,哪些卖得不好,就没法以销定产。而且,上篇分析了市场现有玩家,竞争格局已经没有那么恶劣。

那时候的媒体文章写的是,2012年,运动品牌的库存达到382亿,就连金莱克和德尔惠,随便一个品牌,终端都有20亿的库存(假设当年单个品牌1000万双的产量,终端价格按照100元/双来算,鞋服比例1:1,这个数字合理),其他品牌根本顶不住。

除了玩家减少,行业集中度提高之外,现在活下来的6家,产品已经摆脱了同质化,都具有相当程度的科技属性加持,毕竟不是制造业的标准品,是消费品牌。

品牌溢价的形成,来源于消费者长期来的品牌认知,是从成立到现在的所有动作反馈的定积分。运动鞋服“标准品”的时代过去了,留在的市场的玩家已经积累多年,深耕、突破。

除此之外,中国纺织业和制鞋业的价值链正在实现跃升,正在给这些品牌赋能。

在新一次产业转移的大背景下,东南亚承接咱们的低端产业,以简单缝制为主, OEM 不多,ODM 更少。 而我们国家继续转型升级,成功进阶。“ 廉价 ” 产业搬走的同时, 我国的纺织和、鞋服行业,正在从劳动密集型,转型成为技术、资金密集型的高端产业。

需要说明的是,只分析鞋,还有个前提假设是,现如今,大众品牌(不包括户外,中产三宝那些),包括耐克、阿迪、李宁、安踏、特步、361这些品牌,在服装上,只有价格差异,而没有呈现出产品品质的差异。

在10年前,我还会觉得Nike的衣服牛逼,那时候,Nike有一个风行者一个毁灭者,是有品牌溢价的。

风行者是防风衣,薄薄的,后背会剪裁开窗透气,毁灭者是棒球服,皮袖很厚重。2014年花了压岁钱,买了一件马年的毁灭者棒球服。最早好像也只有Nike的dry-fit短袖有吸汗排湿功能。

现在,这些东西早已不新鲜了。七八年前,我们就会发现,越南代工的耐克的体恤、卫衣质量上非常差,洗两次就变形了。安德玛的紧身衣和紧身裤,国产的小品牌现在都可以做。

在面料上,我们跟Nike阿迪没有差距,只有国货由于其价格和定位,不想用的材质和面料,没有搞不到的。这些年,国产品牌主要的升级的点,除了中底,在鞋面上也有所突破(能够做到更轻质),都是服务于竞技体育,在篮球鞋上和跑鞋上不断积累。

球鞋是绝大多数运动品牌的门面,也是品牌实现进步的主要展现形式,在销售方面呢,鞋和衣服有连带率——在购买他球鞋的同时,会顺带的去买两件衣服,这个现象还是比较普遍的。较难攻克的、科技含量更高的球鞋攻克了,这个品牌就活了。

那下面主要还是说说我们运动鞋中底技术的进步,以及我国供应链和研发端的优势。

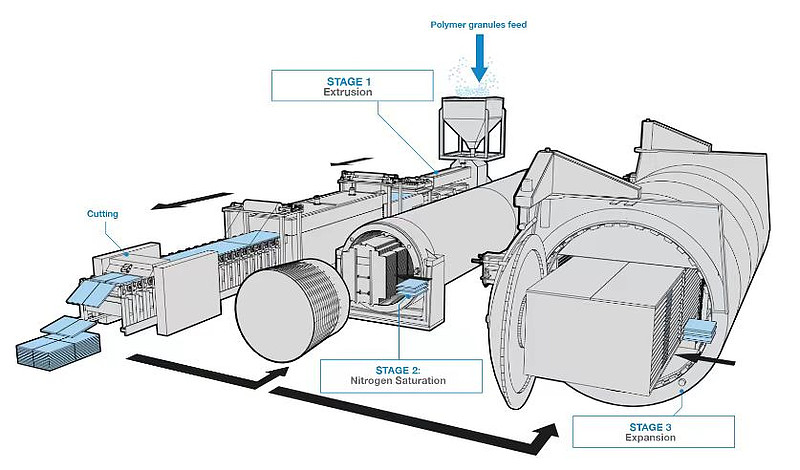

2000年以前,阿迪耐克将中底科技牢牢掌握在自己手中。从2000年,巴斯夫和中石化在南京合资设厂开始,我国很多运动品牌就在那时候成立,开始做化学发泡的球鞋。

安踏和李宁和在2006、2008年先后成立了运动科学实验室。在此之前呢,都是委托给代工厂,让他们给做一个“科技”出来,比如当时李宁的弓科技(现在两个弓,叫“弜” jiàng),还有当时安踏把鞋子底部放一个能量球科技的a-core。我当时还买了一双安踏的a-core科技的篮球鞋,叫霸道,脚跟底下有个能量球,能够吸收缓震,很玄学。这东西其实属于结构缓震的一种了(经典的结构缓震有Nike的Air Max气垫,文斯·卡特穿的shox以及阿迪达斯的刀锋战士等等),区别于各种橡胶(比如亚瑟士的gel胶)、发泡弹性体的材料缓震。

由于有科技研发实力和产业集群,中国供应链的优势,就在家门口研发、生产、测试,我们自己的品牌有很大的成本优势,其他国家无可比拟。

2019年,国产化工企业又经过小20年的卧薪尝胆,攻克了超临界中底技术,鞋面技术也突破了国际大牌垄断,绞综、贾卡网布、mono纱等鞋面材质,国产品牌也熟练应用。

在2019年,基普乔格穿着这双耐克的Alpha Fly碳板跑鞋把马拉松跑进了两小时,这双跑鞋就是PEBA(尼龙12)材料超临界发泡的,密度非常低。这些年的话,国产品牌也迎头赶上了,特步、李宁,中乔、361他们也是陆续做了自己的PEBA材料的碳板跑鞋。

过去大家用化学发泡的EVA比较多。后面慢慢研究出物理发泡,也就是将材料在高压釜中加温加压,当温度达到临界值以后,材料会把二氧化碳或者氮气充进去,这样的材料回弹性能好。安踏是用氮气发泡,李宁用的二氧化碳,361为了践行ESG,用工业回收的石化尾气的二氧化碳。

最早各厂商都是用TPU来做超临界,TPU也分脂肪族和芳香族的TPU(也叫ETPU,E是expand的意思),之前我们熟知的阿迪的Boost跑鞋,用的是芳香族的TPU。

Boost现在几乎不会出现在马拉松赛场,因为它非常重,并且在高强度的实战中,它会变热,发热的话就会造成的材料的衰减,长距离的跑了二三十公里之后,材料的反馈变得特别弱。芳香族TPU还有一个问题,就是它经过紫外线照射容易泛黄,影响鞋子颜值。

后面阿迪也在boost里掺了一些TPEE,来给Boost减重。如今阿迪的lsp中底(lightstrike)和中乔的跑鞋中底,也大都是用TPEE来进行调教,价格更便宜,发泡技术工艺好的话,也能弥补和PEBA材料之间的性能差距。

目前,361度采用的是德国赢创的尼龙12(PEBA)材料做跑鞋中底,尼龙12也是一个卡脖子的材料,目前只有三家能够做PEBA材料,一个是361的供应商德国盈创(Evonik),然后还有一个是法国阿科马(Arkema),是李宁䨻科技采用的材料供应商,还有一个就是日本的宇部兴产(UBE)。

尼龙这个材料最早是运用在军工和航空航天领域,由于其密度非常低,回弹优越,还具有高韧性、耐高温、耐疲劳的特性,那么就被运用到跑鞋中底领域。

尼龙12全产业链工艺路线长、技术难度非常高,也是长期被国外企业所垄断,导致国内全部依靠进口,价格比球鞋用的普通EVA材质要贵4到5倍。

目前,万华化学也声称能做出尼龙12,这张表里面最贵的就是尼龙12,单吨利润能达到2万,但是貌似国内厂商还没有大规模采用。

那说完材料,再说发泡的设备和工艺。除了最顶级的PEBA需要进口。脂肪族TPU、EVA我们自己做了很多年了。从下游的设备到发泡成型工艺和技术,这些都是我们自己的,属于代表最顶尖技术的高端制造业。

专门做超临界卧式发泡釜的设备的,除了材料和发泡上下游一体化的,国内有两巨头,开元化工机械和泰安实力机械,还有四川德阳四创科技,但这家公司公开资料较少。

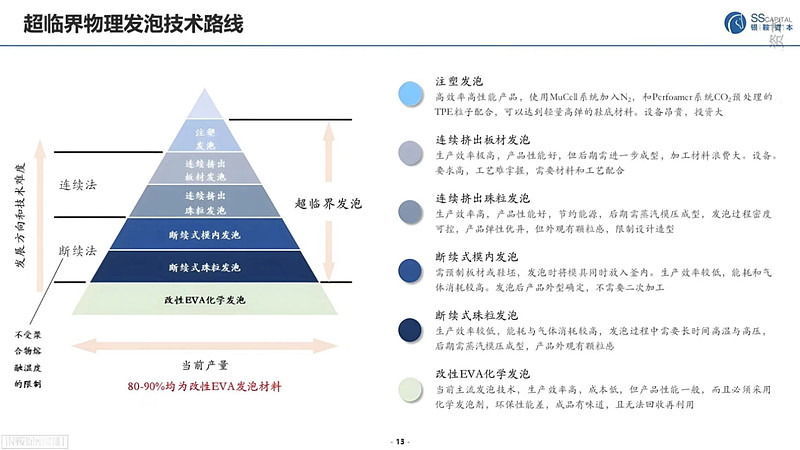

正如刚才所说,发泡厂国内也有一些比较强的,在发泡工艺上做文章,调教得当的话,可以相当程度上弥补材料的短板。那从具体的超临界发泡的技术路线来看,Nike的顶级跑鞋科技叫ZoomX,是用PEBA做板材发泡,就是整个的一大片的材料放进去,发泡后,再切成中底的形状,由英国的Zotefoams公司来做,Zotefoams是行业龙头。

这种方式虽然性能无敌,但是成本高,Nike会把正片板材中最好的部分做顶级的Alphafly,差一点的边角料用来做Pegasus(飞马)跑鞋,脚感会偏硬。而且板材发泡的ZoomX由于密度过小,容易产生褶皱,抗撕裂性差,后跟容易被踩,之后掉一块肉。

我国厂商目前大都采用珠粒发泡,粗胚发泡我们也已经掌握了,这里就不展开了。并且,我们还会把中底和碳板一起发泡。

根据公开资料整理了国内几家做超临界发泡的厂商:

晋江国盛新材料,给晋江系特步、安踏、361做中底的。361飞飚future的粗胚发泡(用的赢创尼龙12,是可以拿来与顶级产品一较高下的竞速跑鞋),和飚速2 pro(尼龙玻纤板和PEBA一体发泡)都是他们家做的。

泉州的同欣源新材料,是给特步等厂商做中底发泡材料和碳板一体成型跑鞋的。整理资料时,晋江系内部没有具体区分,反正都离得近,就地取材,很方便。

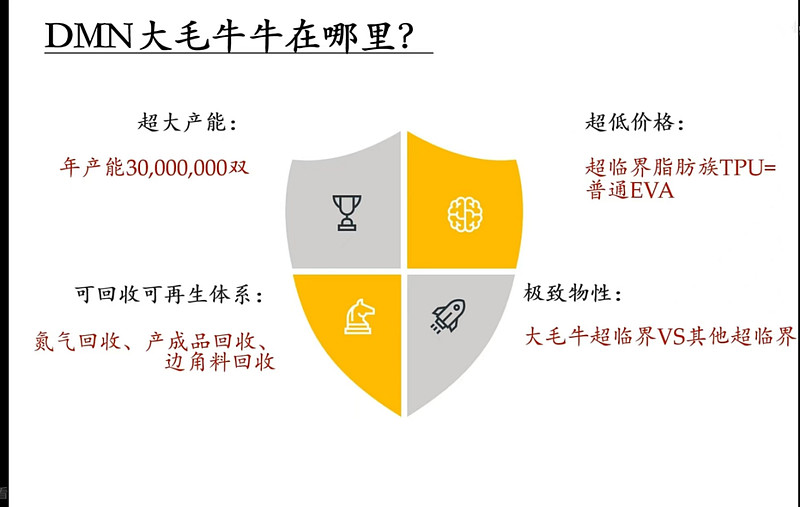

大毛牛新材料,南京的公司,就是上述提到,给乔丹飞影PB系列和飞影Plaid做中底的。他们家的技术很强,设备都是自行研发的,采用高压65Mpa进行发泡,擅长做TPEE超临界。

大毛牛产能很大,年产能达到3000万左右的,算是很成规模了,就算50块钱的话,那也是15个亿的产值,体量足够给多家品牌供货了。大毛牛也在卖鞋垫,甚至还想做球鞋回收的生意,网上搜到一些他们公司领导在行业峰会的展示视频。

福建鑫瑞新材料,莆田的公司,给李宁做中底的,飞电、大绝影和驭帅13䨻的中底都是他们做的。

还有一家公司,苏州申赛新材料,去年破了世界女子马拉松记录的选手上脚的阿迪达斯EVO1,就是这家公司做的中底。申赛这个公司主用TPEE, 是国内板材发泡的引领者,对标龙头Zotefoams。

EVO 1这双鞋之所以出圈,除了有世界记录背书,还因为其极致的轻量化,密度相当低,42码重量只有120多g(普通碳板跑鞋还是在200多g),没有二次模压,跑一次马拉松就衰减了,相当于一次性跑鞋。全球限量几百双,海淘过来的话,一双一万多块钱。

而紧接着,也就不到一个月的时间,国产品牌就把供应链打通了,并且更夸张,都做出来了不到100g的跑鞋。

361是国产品牌里最先在品牌日发布了自己98g的跑鞋,还让自己的跑步的代言人张水华在正式比赛中上脚了。安踏和李宁也都陆续推出。国外媒体纷纷报道。

所以,请不要让中国人掌握这玩意,中国制造牛逼。正因为这样,我对我们国产品牌走出海外期待值相当高。

发泡厂除了上述这几家之外,还有给阿迪、PUMA、布鲁克斯、HOKA、斯凯奇的东莞海瑞斯新材料,是东莞海丽控股集团旗下的。

各家技术路线选择上都没什么问题,就各种超临界,但除了匹克。

匹克舍不得放弃他的“态极”,属于STF(Shear Thickening Fluid)材料P4U(新的态极会将P4U和EVA材料混合进行发泡)。这种材料遇软则软,遇硬则硬,会被营销称作所谓“非牛顿流体”以增强其玄学属性。

2019年,匹克态极引领了材料的革新,火过一阵,但后面就慢慢不行了,不如其他材料。平时穿着态极,会过于软导致泄力,在长距离跑步时会变板砖,没有回弹,也不如单独将PEBA和脂肪族TPU和TPEE发泡。

后面匹克自身产品研发迭代缓慢,PPT里面的超级大三角是李宁驭帅14䨻时期就规划的,去年年底才换了个名字做出来,而跑鞋UP30 2.0也是两年多才出,早就丢失了市场。361和中乔都是矩阵齐发力,至少一年迭代两个版本。

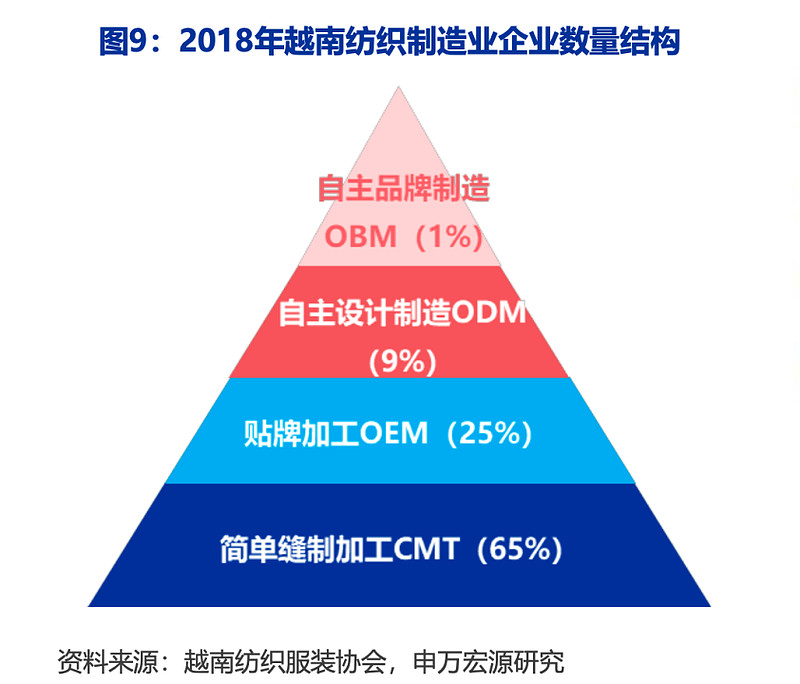

在整理资料过程中,也顺便整理了越南鞋业:

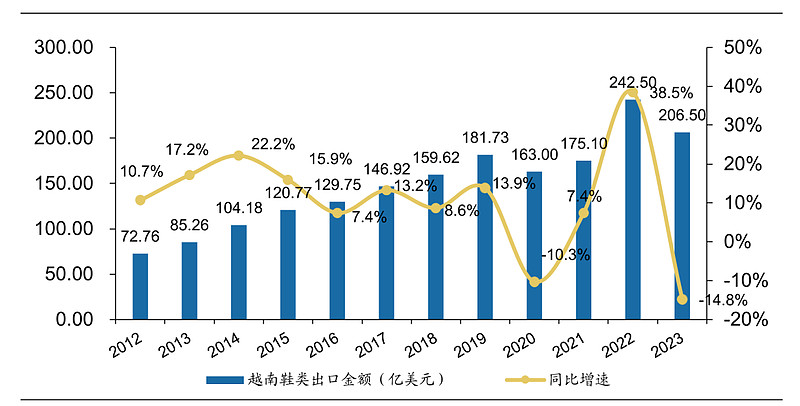

越南等东南亚国家这些年的鞋类出口确实在增加,但基本都是最后的加工环节形成的出口。

纺织业要想卖出更高的价格,得有高精尖的面料,面料及其工艺,跟整个重工业、电子产业甚至生物制造的水平都高度相关。越南和柬埔寨这些年纺织业出口在增长不假,但是进口金额也在大幅增长,我国依然是其最大的面料来源国。

也就是说,越南等东南亚在赚美国钱的时候,我们通过高附加值、有技术含量的面料生产,赚走了其中的大部分钱,同时还向越南出口服装,世界纺织业依然有一部分牢牢抓在中国手里。

并且,疫情放开之后,越南的鞋厂订单也在下滑,其下滑程度,比想象中还费严重很多。我们会看到很多越南鞋厂裁员的新闻。

根据去年上半年的一些草根调研资料,也和宏观统计数据相吻合:在走访的20几家3000-3000规模的大型制造企业(国际运动品牌鞋制造),与往年正常订单情况相比,少了50%订单的占了六成,比以前好的一家都没有,大多数企业对后面能否呈现恢复上升状态持保留态度。

工厂周边工业区附近的店铺因员工大量洗少而关停甚多,胡志明市/平阳省周边空货柜也是堆积如山。预计2025年初才能恢复。

越南等东南亚国家这些年的最低工资有所提升,生产效率奇低、运输成本也相对较高。越南服装款式的迭代设计和技术方面也和中国服装厂有一定的差距,中国厂商通过柔性供应链在国际市场大杀四方的时候,越南生产的服装产品仍以基本款为主,复杂点的款式越南工厂“做不了”。说明整体来讲,越南等国,还是在OEM生产,没有ODM和OJM。

所以,我们国家的纺织鞋服产业链还是在国际市场具有极强优势的。在运动鞋上,技术环节要求更高,我们也会选择自己生产或者将主要的高附加值环节留在国内。

技术突破速度是与产品迭代的速度成正比,任何一个行业都遵循这一道理,我们国家拥有广阔的科研创新与消费土壤。

Nike阿迪在越南、印尼代工的产品,在质量上尚不如我们国家生产的,卷这些新科技,他们更比不上。因此,鞋服产业转移之后,我们国产鞋在国内和海外,都不再是过去的依附关系,而是价值链跃升,微笑曲线的两头——研发端和品牌端不断进步,不断“微笑”,渐渐成为链主。

在整个体量上,和市占率上,国产四家已经有很大的先发优势。

前两年,阿迪和Nike因为新疆棉事件卖不好,国产品牌乘势而上,国际品牌开始清库存,没有影响国内品牌销售,现在李宁也挤掉了泡沫,特步库存也清理完毕,行业最悲观的时刻已经过去了。

其次就是,现在的运动鞋服的行业毕竟更大了,如果行业不增长了,或者只有2%-3%的增长,那库存自然值得担心。

我喜欢拿这个运动鞋服和护肤品行业来进行对比,都是4000亿的行业,运动鞋是男士为主,功能护肤品是女士为主,都是很长一段时间都是有国际双巨头占据头部的行业,Nike、阿迪两巨头和欧莱雅、雅诗兰黛两巨头都是市占率40%左右的。

国内的运动鞋服行业,现在国产品牌已经真正跑出来了。李宁安踏361特步这些品牌,在咱们国家无敌的供应链加持下,他们已经真正做到产品力上的升级。2022年,安踏国内营收超越Nike中国,成为国内运动鞋服收入规模第一。

在新疆棉事件之后,海外品牌由于意识形态问题而不受追捧之后,这时候,国产品牌性价比还高,已经从心智上实现扭转了。为什么会有平替一说,就是因为市场越来越大,需求多了,消耗多了,花1000多2000多买一双国外品牌的鞋,打几场球就折旧,实在不划算。再就是,现在复刻的Nike鞋也是各种减配,要说减配,Nike从当年的Hyperdunk2011就开始了,当时国外版本就是双Zoom气垫,而国内只有后掌有Zoom。

而国产功能性护肤品品牌,还是没有营收规模超过百亿的,更多的是依赖爆品逻辑,或者专攻一些垂类领域,具备大厂思维的品牌比较少。

并且,护肤品的成本结构决定了,不得不在营销费用上投入巨大,还一定程度上被李佳琦这种头部主播裹挟,一些品牌的营销策略狼性粗放,爆款吃三年后,还得想想下一个三年用什么办法留住顾客。

A股市场比较宽容了,或者说研究的内卷程度太高了,基本给到30-40倍pe,预期都是先打进去,如果后面不及预期,才会跌。新疆棉事件之后,阿迪耐克已经永久性的失去了大众的美誉度,一些球鞋广告声量再高,都无法获得消费者的共鸣。

超临界跑鞋和篮球鞋是四家国产运动品牌的取胜之匙,需求井喷释放,疫情这两年也热情不减,给了国产运动品牌一个明确的、可以卷的方向。

整个的跑鞋的市场规模差不多是600亿,整个运动鞋服行业是4000亿,那么跑鞋是非常重要的,兵家必争的。

上文提到了,目前整个纺织鞋服里,运动鞋服的渗透率是16%。换个维度,14亿人,经常参加体育锻炼的人占比是37.2%,那理论上,5亿经常运动的人,每个人都需要一双跑鞋。

为什么各家这么重视碳板跑鞋?因为碳板跑鞋消耗速度更快。由于超临界发泡的材料轻质、有弹性,密度很低,耐久度在比几年前的EVA化学发泡更低。跑500公里,中底压缩形变次数达到一定程度,会越来越硬,外底也开始磨损。假设跑量1天5公里的话,那跑100天,就消耗完成了。

如果未来,5亿经常运动的人群,每年一双,一双只穿一年,理论上整个跑鞋市场就是2000亿的空间。碳板跑鞋让耐用品变成快消品。

参照线上阿里平台细分类目销量来看,2022年,跑鞋已超越休闲鞋成为运动鞋第一品类,销售额占比接近30%。

跑步运动是门槛最低的运动,学生天天跑,同时,也是精英人士的首选运动,这些年大家可以观察到,身边越来越多的人去参加马拉松,而且参加马拉松的人也越来越年轻,女性跑者增加,大学生也都来参赛。

2019年疫情前国内办了1800场左右。整个2023具体不知道全国办了多少个马拉松赛事,但我记得看了一个报道,在5月1日当天,全国有十场马拉松赛事同时开跑。

这些年马拉松报名的直通成绩也是越来越严格。以前的双金赛事(国际田联和中国田协双重认证的赛事),只要全马成绩跑进过3个半小时就能够免抽签,现在这一门槛提升到了3个小时05分,官方的配速员的成绩也跟着提升到3小时以内,如此可见,短短几年,国内跑者的水平在飞速提高。

我们可以看到在北马、上马、厦马等这种大型双金赛事,会公布跑鞋的上脚率,国产跑鞋已经在屠榜了。并不是说品牌方在花钱赞助黑人小哥来进行所谓的“买脚”,一场比赛3万人,拿特步40%的穿着率来举例的话,那一场得送出1万多双鞋,那一年还不得送上百万双?岂不是送钱赔本赚吆喝。所以,国产跑鞋就是实打实的被消费者们选择。

总结,在已有的强大供应链之下,壁垒是品牌方和渠道方长期积累、共同铸就的,先有“国崛起”,才有“货崛起”。以球鞋为主的技术赶超,让我们的国产品牌在性能上实现了全球领先,港股四家产品升级了,品牌也升级了。

而让各家在商业上实现营收跨越的,还有这些年的渠道以及营销积累。线下不用讲了,各家8000多家店,市占率牢牢占据。线上看似简单,实则跟直播带货一样,冷启动很难。

新疆棉之后,国产品牌只要有好的产品,就有很多博主去宣传,品牌动作越来越多,甚至一度形成球鞋带货和测评的流量垄断。球鞋媒体和国产品牌的距离更近,跑鞋和篮球鞋众测都是国产品牌居多。即使是恰饭视频,让你自媒体给我的产品吹一吹,也能比Nike阿迪为首的国外品牌更有有优先级。要说对线上渠道和互联网文化的理解,还是中国人玩得转。

五、商业模式

产业链里,早期的鞋厂,都想做品牌出来。

品牌生意很诱人,有的时候,凭借一个帅气的logo就能占领消费者心智,参考Nike和李宁的logo,就特别的成功。或者设计出一款能够占领人们心智的外观,也能一炮而红,经典款式可以亘古绵延,每年顶多换个面料,换个配色,不用重复开模具,就能大卖,如Nike的AJ1、AF1、阿甘、balzer 等经典鞋型, 阿迪的贝壳头。

进阶的,如果你的品牌做出了功能性独一无二的,全球第一的产品,整个品牌就会成为这一品类的代名词,参考安德玛的紧身衣,和lululemon的瑜伽服还有HOKA的厚底跑鞋。

代工厂最终升级成品牌,作为品牌方来讲,资产还是相对较轻的。各家形成品牌之后,十几年来,资产结构里的物业厂房设备占比一直在降低,除了科技含量高的款式,自己保留产线之外,基础的产品都有代工厂给品牌方贴牌生产,日子过得很舒服,无需大额Capex,不用担心固定资产折旧和减值。

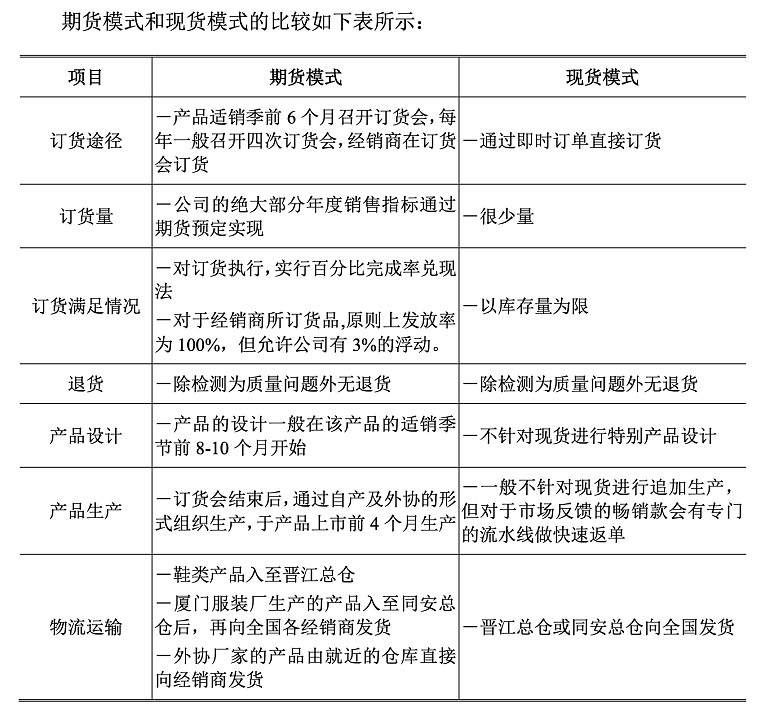

运动鞋服品牌分为直营和批发模式。批发模式中,品牌方给经销商供货,分为期货模式和现货模式。这里国内这四巨头,包括中乔,都是一样的,每年4次-6次订货会的期货模式。

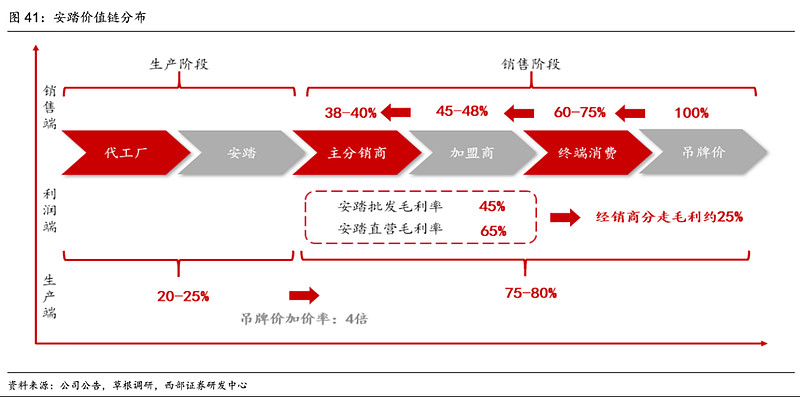

价值链来看,如果是有经销商模式的话,它以批发价确认的收入相对少一些。相反的,直营的话,把经销商收编进来,那它收入规模会做的更大一些。但收入大归大,最终影响利润率不影响利润,费用也高。

如果是像361度这种,它有自己的鞋厂(晋江三家都是有自己的鞋厂),鞋类自产比率都达到30%,自己的鞋厂占比更高的话,它也能够在保证经销模式利润的前提下,把出厂价压的更低。

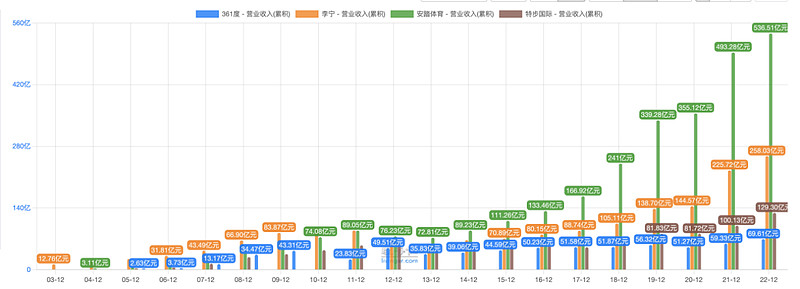

再看下各家的营收体量。安踏有500多亿,FILA能做到每年现在是差不多240个亿,安踏主品牌也200多个亿。转DTC之后,安踏的是以更高的折扣、按照全额法确认更多的收入。

所以,安踏的收入规模是比其他的品牌要多的,李宁的话它是差不多有50%是经销,然后361度和特步,都是经销商制,如果单看收入规模的话,差距比较大,如果是我们在了解收入确认准则的情况下,那安踏主品牌是没有李宁体量大的,那比如361,这种3.8折批发的,就更没有很大营收规模,在国内的一个市占率在2022年只有3%点多,它2022年的话差不多70个亿的营收。

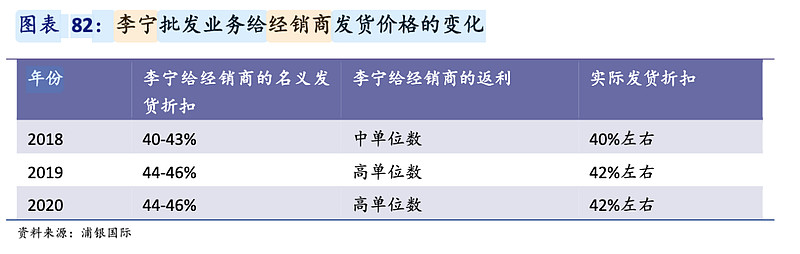

361一级代理商拿货价格是3.7-3.8折左右,给下一级代理商的话,是4.9折左右,李宁扣除经销商返点之后,实际的给一级代理商的折扣是在4.0-4.2折左右,但还是不如361低。

毛利率各家都是40%以上。安踏的话,它因为直营收入规模大,它毛利就高,FILA的毛利就非常高,差不多能做到65%以上吧。因为FILA品牌打折并不是特别的频繁,在店铺里卖,也不便宜,属于运动时尚又没啥太高的科技属性,老爹鞋质量好点就能穿,不用上乱七八糟的透气性鞋面和低密度发泡中底,想想也便宜。李宁的毛利率有所下降,刚才已经分析了原因。

但是这行业来讲,商业模式上之所以不性感,就是因为——存货,存货备多了,卖不出去,现金流就不好。对于品牌方来说,经销模式虽然资产很轻,品牌方的报表里,一般都是3个月以内的库存,但是如果终端门店卖不好,对品牌方的影响也不小。

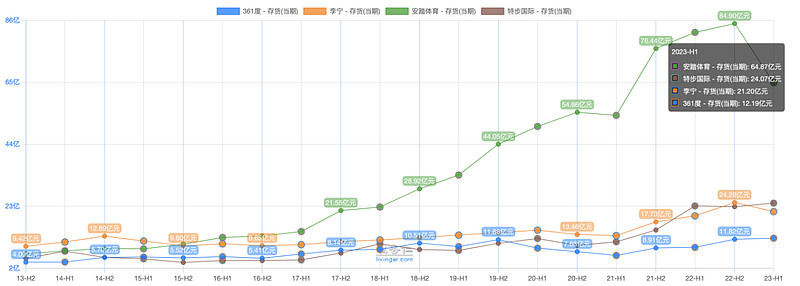

2022年,有很多的自媒体会写出文章说《安踏,失速》、《FILA,卖不动了》。去年疫情对于安踏的影响比较大,拿2022年年报来看,安踏的存货陡然增加,达到64个亿,周转天数4个多月。那2023上半年的话,整体恢复情况还是比较不错的,各家2023上半年的存货,都有非常大的改善的。

其他家因为以经销模式居多,报表里的存货看起来都相对可控。终端的库存基本都小于5个月。有时候公司发展好,或者到货伊始,库销比也会高一些,产品供不应求,那就多备些货。

2022年,李宁存货增加了接近7个亿。经营活动现金流不好。疫情之下,李宁管理层喜欢用“国潮之风有所下降”来解释,强如Nike还是没有搞出高端子品牌来。李宁收入虽然增加,但是毛利率下降,净利润未增。还把摊子铺的太大了,给经销商压货。

报表显示,李宁的自由现金流差,物业厂房和使用权资产增加了23个亿,因为去年还在大举扩店。

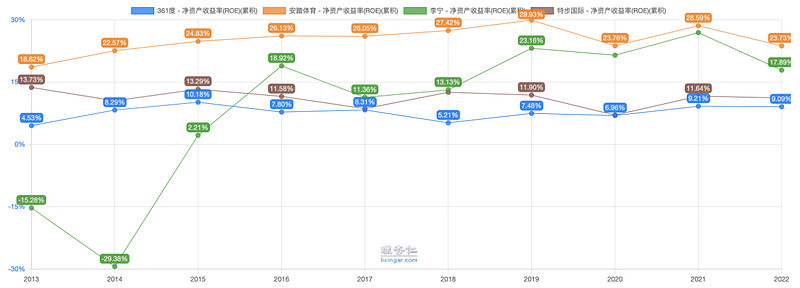

大家给361估值低的一个主要原因,也是因为它的现金流不好。并且,三年不分红,市场认为他赚的都是“假钱”。这次中期分红了,但是市场嫌分得太少了,账面50多亿的现金,市场看你有点太抠了,账上净资产很多,那ROE也上不去,给了空头机会。

大家简单看一下ROE,2018年开始,各家生意越来越好,ROE开始提升。2023年都提升了5%左右。

由于行业也处于国产替代的关键阶段,361之前借了美元债,疫情三年没分红,后面也是降低了自己的杠杆倍数,账上净资产比例就高一些,ROE低。

361度它采取的销售策略,或者说他的商业模式是自由订货模式:不会像其他家的大批发模式那样,强制经销商定一些必定款,361不给经销商压货。

各家的经销模式大体分为两种,一种是传统的大批发模式,一种是自由订货模式。大批发模式要对经销商的存货负责,如果终端门店卖不好,品牌方采取回购库存的办法来清库存,因为你当时给经销商压货了;自由订货模式,会给经销商账期,对存货就不负责了。

对于经销商来说,所销售的订货价格和订货量相关。传统的大批发模式下,订多了会给返点,因为我品牌方有既定的销售目标,我要做大营收,比如李宁钱炜来了之后,新官上任要有业绩,超轻19跑鞋,给集团下的目标是200万双,那肯定让所有经销商都订这个超轻19,是必订款。

行业好,或者品牌发展顺利时,大批发模式当然好,大干快干,按照我品牌方给你的必订款订货,绝对没问题。但鱼和熊掌不可得兼,行业或者公司自身遇到困境的话,大批发模式的公司,对经销商的控制力就会下降,因为你强行卖给他的货,他卖不出去啊,实体店老板第一次干运动鞋服,没经验,以为你品牌方让我必须订的这款,肯定能卖爆呢,实际上根本没那么乐观,那就导致了窜货、乱价,门店不赚钱,都倒闭了。

即使品牌方给你最后兜底,从经销商那里回购库存,但是从哪些经销商那回购,回购多少,也成了问题。中间是否有利益输送也未可知。

回购经销商库存,对于品牌方来说,还会形成库存减值,压缩毛利。2012年,李宁回购经销商库存,形成了13个亿的存货减值。

361是不允许经销商退货的,更不会去回购他们的库存,不对库存负责。但是也不会压货,不给下游销售压力,经销商爱订多少订多少,我不给你经销商返利,订多了也没有优惠,制约了经销商可能的激进的订货行为。刚开始经营的门店,你订少点货也没关系。

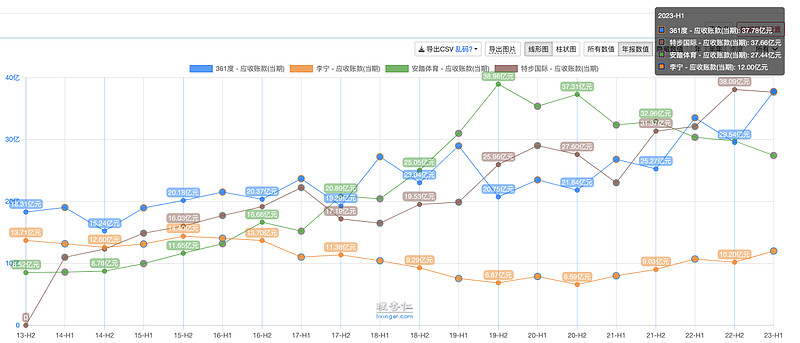

不同于其他消费品品牌方对下游的“订单预付款+款到发货”的结算方式,运动品牌中的361、特步以及中乔都是让渡账期,允许赊销。因为对于经销商而言,在旺季时要加大采购囤货,还要促销,资金需求比较强烈,这么做的目的是让下游稳定持久的经营,不用激进订太多,可以晚点给品牌方结款。这样导致品牌方应收账款多。但是对上游的应付还算多,压100多天,让净营运资本也没有那么大。

中乔的应收账龄也在3个月,比361短,2022年账上14个亿的应收。

同时,361的线上线下是两盘货,不会在618或者双十一购物节,用直营的电商抢占经销商的利益,其他品牌线上线下一盘货的话,就会让经销商很苦。

我们平时会看到李宁的剪标涂码款,就是为了防止品牌方追根溯源窜出来的货。我们也会看到特步双十一线上主品牌的销量有些不及预期,就是因为线上的折扣不好搞太低。

361电商是个试验田,电商和线下货盘的重合率不到30%,线上卖得好,后续再大规模铺到线下,361线上可以先做到5折,来抢占市场。

361的商业模式,虽然牺牲了现金流,那在行业下行的时候,也在一定程度上具备了抵御风险的能力。

因此,在账上,361的应收甚至要比李宁要高。安踏把很多的经销商都给收编进来,转DTC了,他是没什么应收账款,这些年逐年下降,安踏现金流是非常好的。361度和特步他的应收账款高,造成了它经营活动现金流比较差。

特步的规模是每年能做到120个亿左右吧,他有38个亿的应收账款,那么361它去年70个亿的营收,就有30个亿的应收,比特步更高。

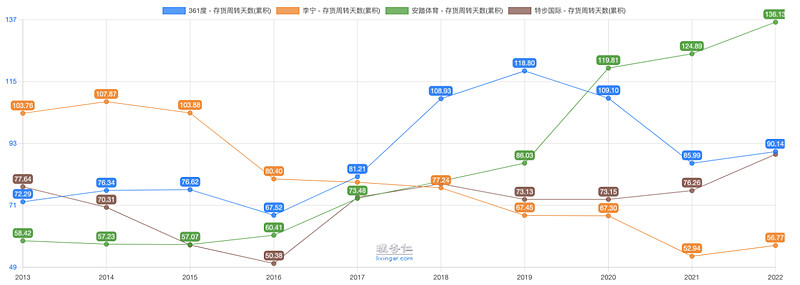

应收大,导致361度的经营活动现金流也是低于净利润,2022年只有4个亿不到。但是,361历史上是没有发生过坏账和应收款无法收回的这种情况,周转天数是140多天,属于是正常在账上滚动,也没有累积变大,180天以内的应收账款占比93%,并且70%是90天以内的。

国内的门店是一二线城市占比比较低,然后三四五线城市它占比比较高,那么最开始说361度的一个重要逻辑就是它产品力提升之后,它在一二线城市的一个扩张逻辑还是很顺的。

2022年年末,根据公司公告:约76.3%的门店位于中国三线及三线以下城市,而4.6%和19.1%的门店位于一线城市和二线城市。那么在北上广深只有5480*4.6%=252家多家店,每个城市的话,60家左右。北京的常住人口超2100万,对应每家店是35万人的人群覆盖的密度。这个密度还不够,还是店铺租金和客单价不匹配的原因,等高端产品占比多起来,店铺自然能开起来。

以后,361把店进行加密,每20万人就有一家店的话,增加自然补捕获率和曝光度,更便于尖货的售卖。因为它在一二线,是有非常广阔的需求的。

反之,在下沉市场,361就占据得很好,毕竟发展20年了,早年也经历过盲目扩张,各家都是8000多加店。2012年库存危机之后,361关了很多一线城市的店,包括特步,也从一线城市撤出,主做下沉市场,和李宁、安踏、阿迪、耐克错位竞争。

目前电商正在触达一二线城市这部分人群,那线下门店慢慢开就好。

我们如果是跟踪的话,主要看终端的库销比的数据,还有售罄率,就是看门店终端压了几个月的库存。361目前的库销比差不多是五个月左右。目前,361库销比4.5-5,控制得相当可以,季度(3个月)的平均售罄率可以达到50%以上,半年的(180天)可达80%,库存轻装健康。相比之下,根据李宁经销商的访谈,季度的售罄率(3个月)只有38%,一年(360天)的售罄率才75%,不是很乐观。

361度的鞋类生产的自有工厂占比是达到了30%,尖货都是自己生产,把尖端材料面料科技,有壁垒的、有区分度的生产工艺留在了自己的手上,晋江另外两家的鞋类自产比例也都在30%左右,李宁占比低一些,鞋类自产比例只有10%。自产比例高的,备货可以更灵活一些,市场反馈速度更快,畅销款断货可以快速补单。

六、公司竞争优势分析

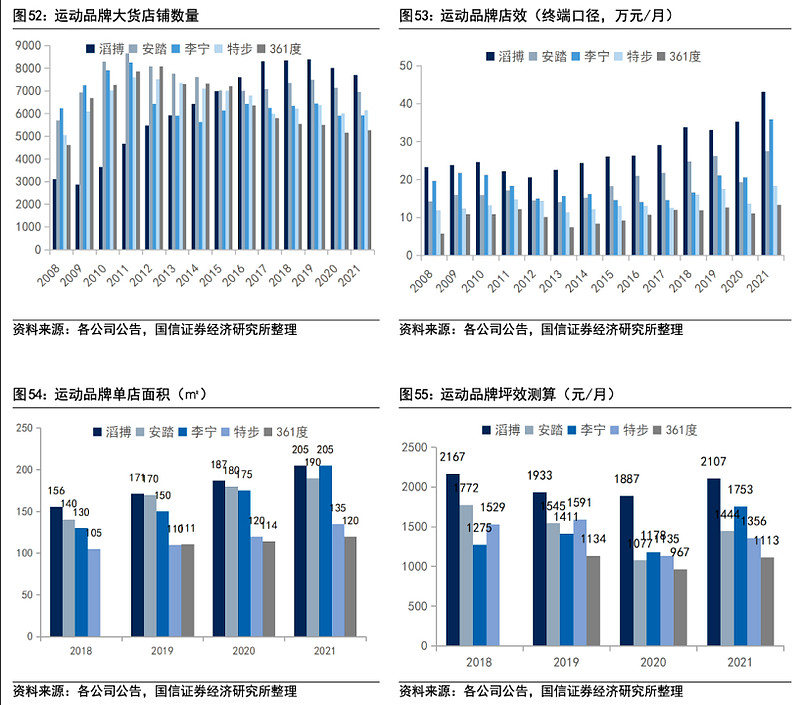

然后看一下各个公司线下店铺的店效,361度2021年的店效在这四家里面其实比较低的,但是相比2021年有了一个很大的提升,目前大装是200-250万,童装是130-150万。

换算下来,每个月,361大装单店能卖接近20万,相当于每天卖6000块钱,相当于一天卖10多双鞋。361的店效还是要低于李宁安踏的,李宁安踏基本能达到30万左右。因为它目前在下沉市场的门店占比是达到了70%,345线城市的门店是非常多的,那以后它的产品力提升之后,伴随着它在一二线城市更多的开店,平均店效是会上来的。

因为它的产品卖的确实便宜。我们如果了解球鞋市场的话,就会知道,361的产品在同配置,价格是最低的,如果是相同价格的话,它的配置是最顶级的。作为良心的国货的代表,从不搞饥饿营销,鞋卖得好就补货,不去控量、控价。361属于整个球鞋市场的鲶鱼,不论是在跑鞋和篮球鞋领域,都是把虚高的价格打下来的那一位,随着361的产品升级,他的毛利率还不受影响。因为平均下来算,一双鞋361给经销商的价格也就是100多块钱,产品越升级,卖得越能贵一些,价值量还会增加。

反观李宁,李宁价格体系是虚高的,比如李宁最顶尖的跑鞋叫飞电3Ultra,它标价是2299,后面打折的话可能也会卖到1400到1600左右。但是它价格实在是太高了,虽然说采用“价格歧视”的经济学思维,把高端的价格打出来,然后主卖次顶级。也不失为一种营销策略。但是,2023年了,大家已经厌倦了球鞋厂商的套路,能买到就买,抢不到就不买,能买性价比高的,绝对不原价甚至溢价买那些德不配位的鞋。

李宁和安踏的价格带基本在600-800,361的价格带是300-500,一分钱一分货,不玩虚的,是脂肪族TPU还是尼龙12还是普通的EVA,就直接告诉消费者。消费降级,361产品力足够能打之后,与中乔共同成为国产品牌极致性价比的代表。

361度它在2014年他就出海了,那个时候他很多的国际线跑鞋,最初就是以”3“的logo来在鞋面上放置的展现形式,国际线的跑鞋的话,它口碑一直是非常不错,他在国外其实获得了很多跑鞋的奖项,目前也是在出海之后将产品线带回到国内,采取线上销售的形式,在国内有很多忠实粉丝。

因此,361一直以来,都是有一定的技术力的,它在跑鞋的鞋楦的包裹调教、中底的舒适度、缓震回弹、稳定支撑等各个方面都有很多积累。我们也看到它形成了自己的专业的产品矩阵,那形成产品矩阵的好处就是,能省下一定的宣发成本。一款产品,我出了1代,我出第2代和2代的改良版2.5代之后,消费者会不用做功课就选择它的下一代产品,因为我认可上一代产品。对于品牌来说,也能减少营销成本,出下一代了,消费者自然而然的去购买。

361成功的一点是,带数字“3”logo国际线跑鞋带回到国内产品线,篮球鞋推出大三系列。

我们都知道品牌logo或者swoosh对与运动品牌的重要性,虽然说这玩意比较玄学,不是品牌成功的必要条件,也很难量化品牌logo对于品牌认知度的加成。但是一个好看的logo配合好的产品,真的能够带来销量。好的logo是独一无二的,Nike的钩子和李宁的老logo都苍劲有力,取自于中国书法。阿迪的三道杠也不可谓不经典。

361除了“361°”这个标之外,本来是只有一个飞标logo,直到国际线的“3”成为361设计语言之后,“3”开始变种,可以圆润朴实、可以凌厉有速度感、可以像闪电、也可以像大马士革钢纹,让消费者很有购买欲望(至少让我自己很有购买的欲望)。

表面上看,不就是把鞋上加个“3”嘛。但是深层次的,是361产品矩阵化的体现,弥补了老式飞标logo在颜值设计上可能存在的短板,除了飞飚和飞飚future这两个顶级跑鞋上会用老的logo,以及一些线下款会沿用老logo之外。其他的飞字头跑鞋都是“3”的logo,让消费者耳目一新,算是361的一个破局点。篮球带“3”的鞋叫做大三系列,big3系列,从阿隆戈登上脚到现在出到第五代,性能和颜值也越来越高,估测下来,2023年,整个带“3”的球鞋和跑鞋,占比约为整个鞋类产品的三分之一,也就是10亿以上。

配色也非常丰富,“三潭印月”、“三生万物”、“三军一心”、“三角梅”,甚至三个龙的“龘”,这些配色故事,都成为361独特的企划和创意。

除此之外,我觉得361做得很对的地方就是,虚心求教、愿意聆听消费者。

361品牌非常愿意和消费者拉近距离,愿意和专业从事这一领域的人士交流,并且将一些成果展示给大家。是一众国产品牌中做得最好的。

在任何社交媒体,361的出现频率越来越高,有“触地即燃”和“三号赛道”。副总王新宁的账号,曝光绍每一款新品,也有后浪互娱老张、走走姐、沈乌贼、大正这些百万博主跟361合作,给361带货。

361会将球鞋的测试一代一代的交给专业运动员和测评博主那,出了一双鞋有问题和不足,马上就出个1.5或者2.5代将问题改正并且提升。

361本来就擅长做配色,也会和达人和运动员合作一些配色。比如CBA助攻王吕晓明吕指导的助攻未来配色、后浪的绿洲配色、落日赛道配色等等。

361的产品有完整的产品逻辑和明确的市场定位。

像现在大家都刷B站,学生们会看一些跑鞋测评,得来的这些数据,同学们都会和班里同学来进行讨论,然后是一些up主的一些测评,也是说361度在跑鞋矩阵的完善程度上是毫无疑问的国产一哥。

上文提到了361抢先发布了98g的超轻碳板跑鞋,虽然大概率不会有大货量,属于概念产品,但是先一步推出,还是起到示范和带头作用,毕竟是国内出海一哥,在跑步领域引领整个行业。

飚速2Pro,就卖给体测考生;飞燃系列,不需要那么激进,是搞全民适配的;赢创尼龙12粗胚发泡的飞飚future就是用来秀肌肉,打高度的;参考HOKA machax双密度中底设计的赤焰3,299块的价格,就是来做国产平替的。产品逻辑很顺,让消费者选择成本很低。

篮球鞋矩阵也比安踏和李宁要逻辑自洽,安踏篮球鞋没有矩阵,出一款是一款,李宁这些系列也并没有很清晰的像361的速度、力量、全能的划分(这三个系列的球星分别是丁威迪、戈登、约老师),李宁只是区分基础穿着、训练穿着或者专业。361虽然在产品上还是没有达到公认的TOP级别,但是也在矩阵化的迭代升级,极速缩小与李宁的差距,2023年上半年,篮球营收占比已经达到8%。相比之下,李宁的篮球收入能占到30%。

361报表里的销售费用没那么高,这是因为经销商经营门店的营销活动,很多是终端门店老板自己办的,DTC的安踏销售费用占比最高,其实到最后DTC和经销模式的利润率都差不多,只不过DTC营收规模更大一些,看着好看。

前文说到,因为361是不允许经销订完货退货的,不会回购经销商的库存,361的终端门店的小老板们自己对自己负责,经营像飞鹤奶粉的母婴店一样,深入到社区去营销,承办一些比赛、包括触地即燃、三号赛道这种自有赛事,儿童还有举办跳绳比赛,因为361签了中国女子跳绳队,迭代了四五代跳绳鞋,也会办一些儿童走秀。“触地即燃”一年可以举办了超过900场比赛,超过3000名球员参加,逐步突破下沉市场。

361的终端门店是很接地气的,一直在进行有温度的营销活动,我们如果关注一些视频号,就可以看到361各个省的公众号,都会发布一些购物节的誓师动员大会,线下举办的比赛视频,以及各个门店的喜报等等,经销商的动力还是很足的。

每个运动品牌都会有流量明星去做代言,361的代言人叫龚俊,可能大家也不太了解,我之前也不认识他也,是演“耽美”电视剧火的,非常受女性用户的欢迎。像安踏代言人王一博,然后李宁是肖战代言,其实都是为了扩大自己的女性群体,肖战(包括华晨宇)的话,可能路人缘比较不好,这里就不展开讲了。

每个产品都可以去细分的去预测它每年能卖多少双,我都会做的一些预测,根据天猫、得物、虎扑识货这些垂类平台来测算。

361的尖货爆款(“飞”字头跑鞋和 big3系列篮球鞋等) 目前线下的铺货比率不到10%,300多家店,与公司下沉市场的定位有关,高线城市的门店数量不多。2024年,尖货就要大量去到线下,以飞燃跑鞋为例,2代和2.5代卖了30 多万双,订货会和鞋产品企划交流,结合我的一些预估,飞燃3代保守能卖80万-100万双左右。类似李宁从超轻18的不足100万双,到超轻19卖200万双的爆发态势。

看了很多飞燃3的测评,确实是一双没有明显提高驾驭门槛的情况下,提高了产品性能的上限的碳板跑鞋,中底材质不说了,还是赢创尼龙12。但这次用的碳板叫做动态碳板,是把脚前掌内测的碳板做的硬度,跟外侧和中间做的不一样硬,这样内测受力能提供更好的稳定性,外侧提供更多支撑性。飞燃3目前已经线上线下断码断货,二级市场四五个配色都炒到了800元(发售价699元),随着更多的尖货铺到线下,我认为80-100万双是一个合理的预估。

其他产品大家有兴趣可以自己搜一下,这就不一一分享了。

出海来看,361在东南亚做的比较好,过去可能东南亚大部分的门店都是承担着清货的任务,那在2022年年底,361把跨境电商业务整合到了国内的电商部门,将货盘打通了,线下门店也是一个国家一个去开,吸取了7、8年前折戟印尼和巴西市场的经验。

约老师的签约,作为全球代言人,后面还会有动作,今年还有巴黎奥运会,约老师大概率代表塞尔维亚参赛,可带动海外销售收入的增长,也能拉动2024年年的篮球品类增长。整个361的篮球收入占比,乐观估计,能从占比8%做到13%左右。

2023年,361陆续收购了电商和童装的少数股权。总共花了10.5亿,都是从浙江当时的一个PE手里购回的,都是按照当年出让的价格,那每年能多出一个亿左右的利润来。

对比一下全球体育品牌的估值,lululemon最高,50倍PE。德克斯户外(HOKA)、昂跑的这俩还在扩张期的,5倍左右的PS,当然这些都是美股消费里面,能够全球售卖的,走的过往的消费全球化“收割”的逻辑。我们会看到德克斯户外创新高带动了A 股的华利集团,华利给HOKA代工,也给Nike和彪马做鞋,所有产能都在越南,但是掌握的技术还不包含中底发泡技术(上文提到给 HOKA 做发泡的是东莞海瑞斯) ,在A股可以给代工厂20倍PE,比港股的品牌方都贵。

日本股市涨的非常好,亚瑟士营收差不多是200亿人民币,比李宁稍微少一些。每年净利润有20个亿左右,也是30多倍PE。

361国内市占率在这个级别的公司,有成长,有产品升级和品牌势能,即使在港股,也是非常低残的,PS也不到1,轻资产的模式,还破净了。跟国内和国外的这些运动品牌比,都是有很大空间的。

自上而下来测算的话,它的市场空间也比较大,是用4000亿乘以一个8%的行业carg,然后拿市占率5%来算它的总营收。如此线性外推的话,2027年做到250个亿,然后品牌方毛估是170亿的营收。这样肯定是太乐观了,隐含着一些“出圈”的假设,完全出圈确实是需要时间。也未考虑宏观经济的不确定性带来的波动。到时候再逐步修正吧。如果能实现,那就大超预期。

安踏是20倍估值,李宁特步更改了指引之后,还有10倍,整个2023年线上线上流水增长最快的361,估值仅仅只有7倍,作为一个成长股来说,它的估值是非常低残的。

资金方面,361在2022年的9月份进入深港通,2023年3月份进的沪港通。因为市值在100亿以下,所以说机构目前可能还没有进来,那么如果是分红回归正常,后面受到关注之后,股价还是比较乐观的。

361也在21年把借的美元债都还上了,以前大存大贷,资产负债表很难看,那现在现金多,整体也比较健康。

仍然有很多投资人或者分析师看不上361,觉得这品牌垃圾。客观来讲,行业贝塔的确是要比2021年弱了(都怪2021年太无敌了),我们买“行业卷王”,博一个阿尔法,需要一个过程,目前还有一定的认知差。

其次呢,投资人普遍高净值,不是说大家有意得去脱离群众,我们国家毕竟不是个橄榄型社会,361也确实在一二线城市的门店太少,让大多数分析师们看不到。

话又说回来,投资最怕灯下黑,投资人如果作为家长,考虑给孩子买运动童装,很难绕过国产这四个品牌去选择。一个品牌在培育市场,如果从娃抓起,那不乏想象力,和飞鹤、妙可蓝多、海昌海洋公园、美吉姆等“无法长大”的消费股完全不是一个概念。运动品牌反而可以“养老”:索康尼成立于1898年,阿迪和亚瑟士都是1949年成立的,Nike是1971年成立的,还能历久弥新,值得长持。

早些年,我们也对拼多多将信将疑,骂骂咧咧给朋友砍一刀;也理解不了为啥快手辛巴一场直播2000万人预约;奥特曼卡片的卡游一年竟然卖30个亿,惊掉下巴,现在也要上市了;也会觉得名创优品没人买;2019年的时候也会觉得瑞幸咖啡必死,因为用完新人券之后再也没去喝过。

只能勇于探索与尝试:

第一时间去体验酱香拿铁,东方树叶囤好几箱;周二周三去排达美乐披萨,周四在玩梗肯德基疯狂星期四,晚上去海伦司摇骰子;玩最新的手游,氪金变强给自己提供情绪价值;排队去门店抽限量鞋子,穿廉价走路鞋去city walk;还可以很养生,买奶茶不要植脂末,要茶多酚≥200mg的,选择加一块钱,把蔗糖换成罗汉果苷和L-阿拉伯糖;Quest2和Pico看多了,需要H&H的番茄红素保护保护前列腺。

调研发现,券商的纺织鞋服团队还是女性研究员(首席)居多,去年下半年四家运动品牌开放给大家的唯一订货会,只有3名男性同胞,17位女性来调研。相比之下,女性对球鞋的文化、知识储备相对少些,就像我们不懂女装,跟女朋友逛街给不出建设性建议一样。几乎没有卖方分析师能在路演和策略会上,提起球鞋侃侃而谈,讲PPT给人一种生疏感。也希望各大买方也能挖掘懂鞋的研究员们,内卷起来。

最后,简单朴素的点个题,还是坚定做多中国的优秀资产,不负热爱,多一度。