注:全文共12000字左右,阅读本篇大约需要8-10分钟。内容仅供交流学习,不构成任何投资建议。

目录:

一、公司及行业近况

二、行业空间

三、竞争格局

1、 李宁

2、安踏

3、特步

4、阿迪达斯

5、Nike

6、其他国产品牌

四、行业壁垒

五、商业模式

六、公司竞争优势分析

正文:

361度(后面简称361),晋江系体育品牌,2003年成立,前身为别克鞋业,营收规模是国产运动品牌老四。

在很多人印象里,也许361是个低端品牌,跟鸿星尔克、中国乔丹是一个档次的。但实际上,361并不low, 能持续赞助大型体育赛事的,请多位NBA球星作为品牌代言人的,只有安踏、李宁、361度这三家。361赞助过里约奥运会,是连续四届亚运会的官方合作伙伴,目前的NBA联盟第一人是361的代言人。

消费者们目前对361的评价是:行业卷王、球鞋市场的鲶鱼、价格“判官”、球鞋界的小米,消费降级里面的消费升级(极致性价比的)品牌。

这两年来,361的产品力取得了极大的进步。各位平时买运动鞋和运动服,或许还是会优先选择李宁、安踏或者耐克、阿迪。我作为一个鞋狗、一个sneakerhead来说,已经开始购买361的产品了,去年买了很多双361的跑鞋和篮球鞋,颜值和性能兼具。

下图是我上学时收藏的一些球鞋,因为没什么限量和球星亲签,在球鞋圈,入门的藏友都算不上,勉强称得上是个鞋友,最喜欢科比的球鞋。

2010年刚上高中的时候,每天都看Size杂志,上一些球鞋网站。也会逛虎扑装备交易区论坛,在上面看到一些线下店铺没有的鞋,当时没有支付宝,没法网上支付,那怎么办?就拿着压岁钱去银行填写汇款单,先把钱打过去,然后那边虎扑的大哥们给我发货,确实承担着收不到货的风险,但那时候虎扑的大哥们非常好,社区和谐有爱,从论坛账号等级高的大哥那买,从未失手,主打一个信任。 不管是打球穿,还是单纯的为了情怀收藏,球鞋都成了我生活中不可或缺的一部分。

切入正题,研究运动鞋服品牌似乎很简单,跟踪下流水、终端库存和新品售罄率。看看净利润调整回去的经营现金流,就可以大致了解了。

但我们都知道,巴菲特早期没有买Nike的股票。巴菲特在阐述他为什么不投资Nike和锐步时说:“我不太了解他们的业务,比我投资的一些公司更难理解,但是对有些人来说很容易理解。我和查理不喜欢困难的问题。”不知道巴菲特是否真的没有分析过Nike的报表,亦或是浅尝辄止,但可以确定的是,巴菲特肯定不是一个sneakerhead。哈哈开个玩笑。

因此,去判断一个品牌以后能否做大,是否有潜力爆发,或者已经起势,那还要深入去了解行业,去看看产品。我觉得这方面的研究是非常适合我们从小看球、打球、喜欢球鞋的。遥记得b站上的z哥,2019到2020年,portfolio里持有40万股李宁,属于彻底把球鞋和球鞋股都玩明白的。

2021年,刚毕业半年,没有资本市场经验,新疆棉那波也没有抓住,天天目送港股这哥四个涨。现在,这些资产又跌回新疆棉之前,361在2022年也进了港股通,是不是又可以重新来看了。

而且港股消费研究的内卷程度也低一些,反应也比A股慢,不会像A股一下子把预期打那么高,然后不及预期慢慢跌给你。在港股,买在左侧,等预期实现,股价也能够兑现。

一、公司及行业近况

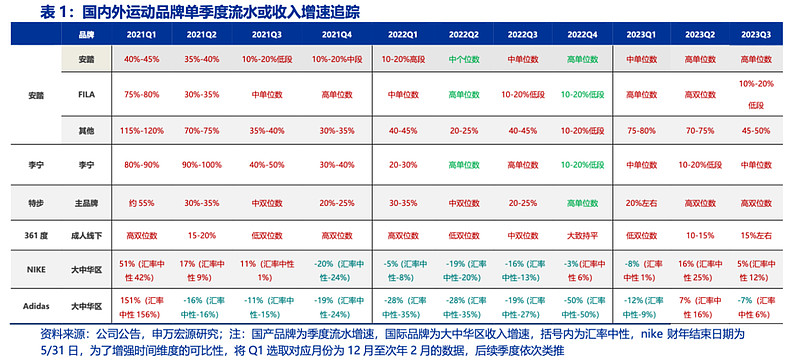

首先来看截止2023年三季度,各个品牌增速情况。

2023是疫情放开第一年,运动品牌都是有较好增长的, 361的增速是港股四家里最快的。361线下大装全年差不多是25%左右的流水增长,线下童装是30%左右的流水增长。电商和童装增长迅速,上半年整体营收增长17%,其中电商板块增长了37%,童装板块增长了30%。

2023年上半年,361收入做到了43个亿,全年差不多能做到接近90亿,上半年有27%的净利润增长。

我也去了361最新的2024Q3的订货会,订货会一般都是提前八个月。因为市场不好,港股其他三家都不开放订货会给投资者了,但是361还是很有意愿跟市场沟通。订货会最终的数据也不错,那2024年的业绩也基本定下来了,营收将实现百亿的跨越,属于消费股里增长特别强劲的。

361的鞋类营收,也是各家里增长最快的,今年上半年同比增速是28.4%。这两年361鞋产品的进步非常大,鞋产品正在引领公司进入全新的发展阶段。

下面分别是李宁和安踏的2023上半年的电商增长情况,都是增长1%点多。

361度上半年是增长37%。

361产品力的进步,反应在电商的高速增长里。

由于目前,361一二线城市的门店比较少,那么他们更多的是通过线上,来触达这些对产品性能有极致要求的用户。电商也是能够快速让产品经理和设计师的创意落地,并开始售卖,如果电商款卖得好,线下经销商也会去订这个系列的产品。

我买361的鞋,都是在淘宝旗舰店或者是抖音直播间上买。361在2022年全年,电商整体收入就达到了16.9个亿,增长了38%,然后2023上半年依然增长了37%。

361最近两年的产品确实是得到了很多新用户的认可,在持续转化原本知道但是认为361品牌低端的用户。

二、行业空间

再简单的说一下行业的情况,运动鞋服在整个纺织鞋服里,是增长非常好的一个细分领域。在纺织这个传统行业中,运动鞋服由于要服务于竞技体育,旨在最大程度上提高运动员在赛场上的运动表现,因此,总是与前沿科技分不开的。

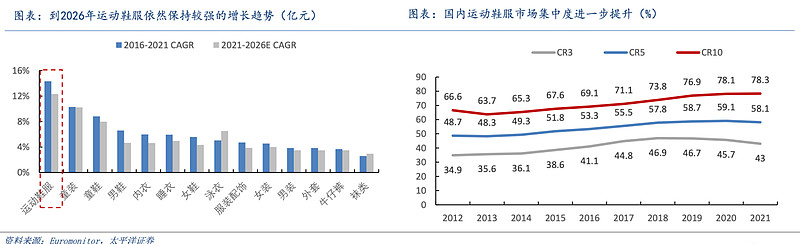

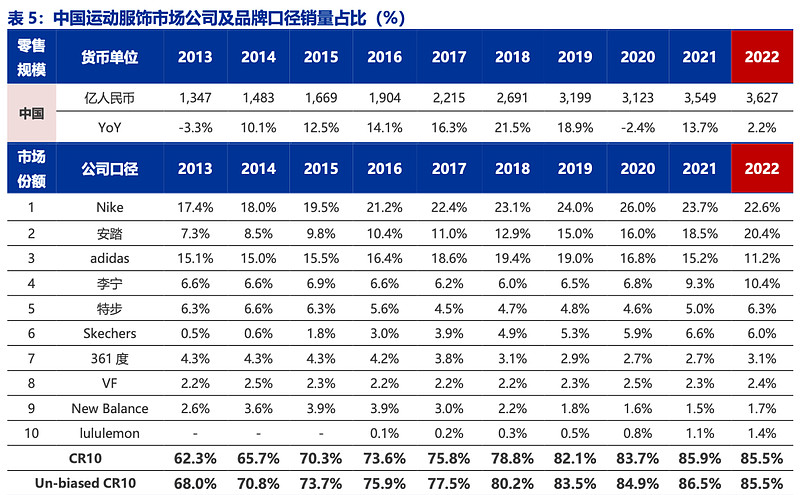

整个行业2023年差不多是一个4000亿的一个行业,CR10接近80%了,行业集中度非常的高。可以看到,2016年到2021年,行业的复合增长达到了12%。

后面我认为,未来三年,行业还是会有8%左右的一个复合增长。拆分一下,就是海外品牌增长停滞甚至负增长,国产品牌龙头增速略高于大盘,有10%-15%的增长,迎头赶上的如361,有15%-20%的复合增长。

4000亿的行业真不大,国内游戏行业还有3000亿,6亿多游戏玩家,平均每人每年贡献400多元。对于我们这么大的国家来说,即使出生率在下滑,由于渗透率还有很大提升空间,行业在未来很长一段时间里,还是有很大增量空间。

安踏去年年底对于整个行业群体的划分,以及消费趋势的判断,是比较合理的。

K型复苏,因为不缺有钱人,高净值群体主要玩户外,始祖鸟、萨洛蒙、昂跑、露露、HOKA卖得好。中产群体和大众群体就是消费降级,买更多的性价比商品,大众运动的产品增速并未放缓。

安踏旗下品牌户外赛道切得很好,K型复苏下,高净值的市场增量安踏稳吃下,中产和大众消费降级也能一把抓。

去年冲锋衣卖爆,很多都是增长100%。展望今年,冲锋衣和防晒服这两块需求依然会特别强劲,往后动态来看,高端冲锋衣的价格未必稳定,因为各种平替会纷至沓来,大众的冲锋衣市场,有一定市占率的品牌都可以进入,对于大众来说,还是性价比的产品更受欢迎,这又成为了大众品牌的机会。

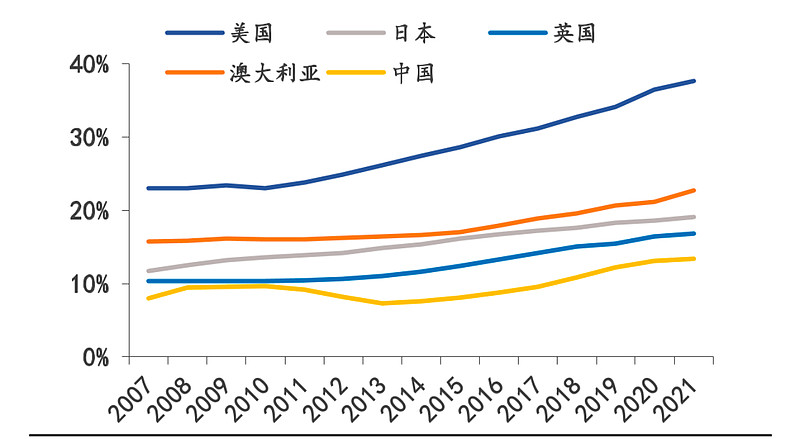

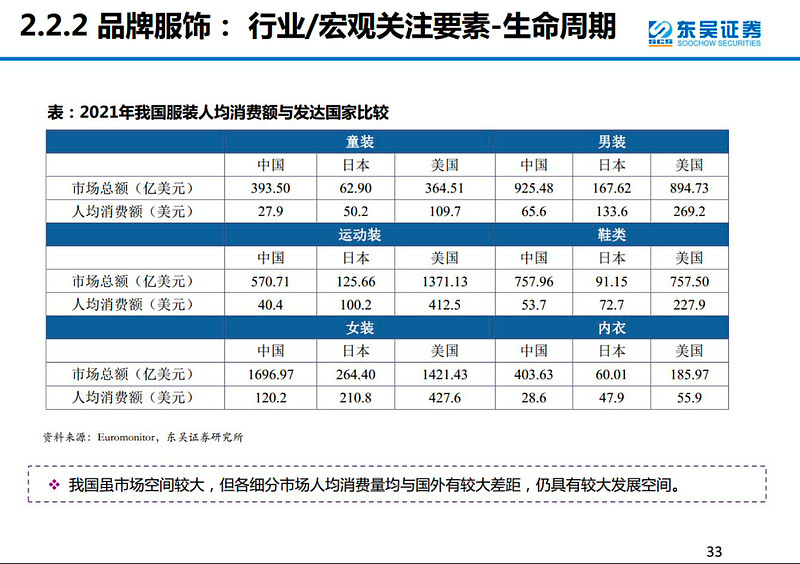

数据显示,2020年,我国运动鞋服人均消费33美元,相比2015年增长幅度83%,2021年,达到40美元,不到300块钱,距美国、日本分别相差10倍和2.5倍。

2022年我国的居民人均消费支出2万4,衣着是1365元。整个服饰行业,运动鞋服的渗透率从2013年的7.3%提升到2021年的13.4%,2023年应该是接近16%(不同的统计口径有所不同)。

也就是说,每年在衣服和鞋子上花的钱,只有不到五分之一是运动服和运动鞋。大致一算,每年1365*16%=218.4元=31美元,数据跟上面能基本对上,也是每年人均不到300块钱,平均每年一个人是买不到一双运动鞋,加一件运动服的,绝对水平还是很低的。

横向对比其他国家,我国运动鞋服的渗透率还很低。目前的趋势来看,鞋服正在不断地运动化,功能化。比如,过去的拖鞋那就是普通橡胶的,现在加上超临界发泡,摇身一变,成为运动拖鞋。防晒服前些年我们都去优衣库买,但现在也被运动户外品牌们跟进,吸汗排湿的面料技术本就是运动品牌赖以生存的法宝。

任何国家对于运动这件事情本身,是非常鼓励的,“多锻炼锻炼身体”百利无一害,没有任何负外部性。在如今的投资标的的选择上,这点变得尤为重要。教培睁一只眼闭一只眼的搞,游戏未成年人时长被限制。不妨深入思考一下,限制上述两个行业,利好哪个行业?事实证明,就是要全民都要参与到体育运动中来——大力发展体育产业。

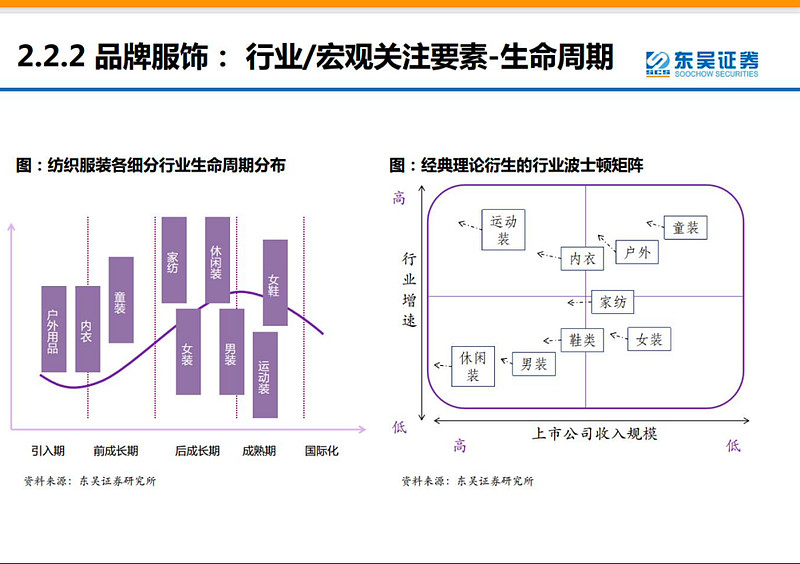

根据东吴做的这张图,在生命周期上,运动装已经来到了成熟期,下一步就是国际化。

李宁上半年海外收入2.9个亿(+55%),韦德之道系列在海外卖得很好。

361在2014年就出海,收购台湾亚瑟士团队,打造国际线跑鞋,中途折戟印尼和巴西,如今重回增长,上半年海外0.83亿(+67%),361国际线产品的积累反哺国内,打造产品矩阵,未来能够再将中国的供应链优势输出海外。

前几年呢,运动品牌出海的话,大都是承担着清货的任务,还都是通过跨境电商Shopee、Lazada,或者进入海外的球鞋集合店,不像餐饮可以直接带着供应链出海开门店。361财报里显示的海外1500多个网点,绝大多数都是海外集合店的销售网点。

这两年,安踏、李宁和361陆续在少数东南亚国家,比如河内、金边这些城市,开一些专卖店。安踏在刚签约勇士队克莱的时候,在湾区貌似开了几家,那些年勇士队4年3冠,水花兄弟人气非常高,KT系列也成为安踏篮球鞋的基本盘。现在安踏在菲律宾和马来西亚各有40家店,后面也会发力新加坡和泰国。李宁12月份买楼,也要发力海外。361签约了约基奇,在塞尔维亚也会有一些动作。

现阶段,各家海外收入占比还比较小,李宁和361都只占3%左右,安踏财报中没有披露,按照门店数量来算也就1到2个亿的水平。跟名创、泡泡等新消费公司比,运动品牌需要更长时间的海外消费者教育。更不像TikTok、Temu、Shein可以短平快地在海外起量落地。名创能够迅速进入到世界各个国家,泡泡也在中期电话会上说,要把海外收入做到10个亿(营收规模46亿)。卖隐形牙套的时代天使,这种非耗材,吃存量市场的,海外超预期,股价也能有所反应。

我们人均消费的鞋子,所有的皮鞋、凉鞋和运动鞋都算上,是53.7美元,350元人民币,按照一双鞋100多块钱,我们每人每年买差不多2双鞋,那每个人每年买一双运动鞋,也是非常低的。人均GDP高的国家,基本上是一个使用场景穿一双,综训、户外、通勤、跑步,很专业。

之所以行业还有很大空间,不会止步4000亿,就在于,一旦教育消费者,让他们不同使用场景下穿着不同的鞋,就很难让消费者再倒退回去,这不符合运动科学原理,运动鞋服的渗透率是会永久提升的。

2016年我们放开了二胎,这一年出生的小孩刚刚上一年级,中童和大童的需求足以支撑未来几年各家童装板块25%以上的增速。运动童装童鞋不会像婴幼儿奶粉和幼儿园一样,出生率跌了,立刻断崖下降。

相比之下,运动品牌还可以在孩子小时候就形成消费者教育,等这些消费者长大。未来几年,运动童装的渗透率依然能够不断提高,传统童装现在是量平价增,龙头集中,能够苟几年,比如森马旗下的巴拉巴拉。而运动童装则是量价齐升。

功能性服装也一样,我们运动过程中需要吸汗排湿的速干衣、夏天需要防晒服、冬天需要冲锋衣,现在虽然很贵,好的冲锋衣大几千,消费不起,但后面一定有厂商跟进,做出性价比,向大众普及。

我们上初高中的时候,都穿着一双鞋去上学,体育课能打篮球就穿着篮球鞋上课,而现在的孩子平均都是人手两双运动鞋。并且由于上学要穿校服,球鞋是唯一能够彰显个性的存在,这点从我们上学的时候一直延续到现在。

有的时候和高中的好友聊到上学的时候的事,提到当时哪个班的某某人,都会先想到他当年穿着哪双球鞋,你说人名记不起来,但你一说“当年穿xx球鞋那小子”,立马就想起来是谁了。罗斯1.0黑红、还是LBJ8雪碧、还是Hyperdunk2011荧光绿、还是KD4龙年、还是ZK6日落大道,如数家珍。现在的鞋没有当年的篮球鞋那么贵了,十年前我们买的鞋一双需要1000+,而现在国产球鞋或者跑鞋一双不超过500,学生们用十年前我们买一双Nike和阿迪球鞋的钱,现在完全可以买三双国产,条件好的家庭的孩子,一学期买5-6双,完全不在话下。那个时候的国产篮球鞋又笨重又丑,根本没有购买的欲望,但是现在去高中和大学校园篮球场和田径场看看,完全是国产品牌的天下了。

双减和素质教育的背景下,中考体测是最真实的需求,运动鞋属于刚需,夯实了跑鞋在小学、初中市场的增长,童鞋尺码虽然比较小,但是开模成本都是一样的,也要三四百块钱。李宁的基础跑鞋,从超轻18的60万双,到2021“双减”年的超轻19,卖出300多万双。

现在孩子们接受新知识的速度很快,一双鞋中底什么材料,用的尼龙玻纤板还是碳板,前后龙骨落差多少,适合几分配速等等问题,比大多数长辈了解的都多,他们更懂鞋。

纺织服装的各个赛道里面,运动鞋服是发展较为成熟的,全行业也是经历过2012年之后的库存危机,惨烈拼杀过的一个行业。大浪淘沙,现在留在市场上的一些玩家,都是有点东西的。

十四五的时候,国务院印发的《全民健身计划》说,我们整个体育产业要在2025年做到5万亿,2021年是3万亿,体育产业的增加值目前占GDP的百分之一。

体育消费2025年要做到接近3万亿,那2022年是1.5万亿。体育消费消费个啥,那还是运动鞋服、装备这些东西。

我们体育场也是越来越多,篮球场和田径场也是修的越来越多,占比越来越高。

受益于材料的革新,国内材料供应链的日趋完善,马拉松运动的极速发展,各个国产品牌碳板竞速、竞训跑鞋雨后春笋般推出,跑鞋年消耗量持续增加。

同时,我国篮球人口也在不断提升,达到1.5个亿,核心篮球人口是7000万,达人网红们的不断涌现,也带动力了国产篮球鞋的发展,港股四家正不断地进行运动鞋服的“国产替代”。

三、竞争格局

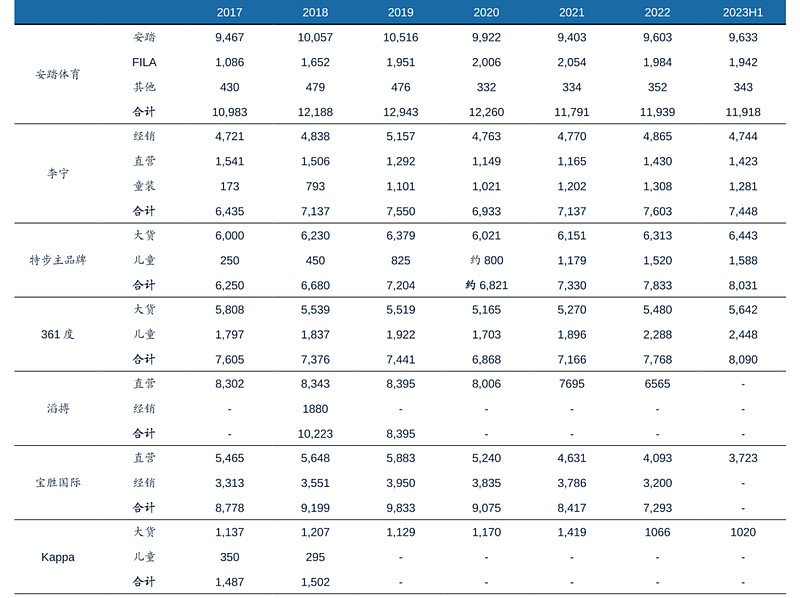

国产品牌门店数统计如下。安踏总共10000多家,特步和361都是8000左右,李宁7000多家,李宁安踏主要在一二线城市,361和特步主要在三四五线。其中,361童装店铺2500家,只比安踏少200家,比李宁和特步多1000家左右。

我们都知道,2021年新疆棉事件之后,由于意识形态问题,以Nike和阿迪为首的外资品牌,是越来越不行了,购物中心门店也越来越少,一直在净关店。并且,这个大逻辑一直延续至今,不可逆的。

阿迪最拉跨,之前在大中华区营收连续7个季度下跌,Nike虽然规模还能通过打折清库存勉强维持,但是增量市场不属于Nike了,那么我们国产品牌是有非常强的一个国产替代空间的。

NIKE阿迪在2020年,差不多42%的市场份额(公司口径,非品牌口径),2021年新疆棉事件之后,耐克和阿迪在中国的市场份额滑落至38%,2022年大幅下滑到33%。可能2023年上半年算,只有30%左右。国产品牌NIKE阿迪这两个龙一龙二手中,分得了很多蛋糕,未来来讲,依然有很大的“国产替代”空间,短期先替代阿迪和彪马之流。

在产品力方面,361度是真正的支棱起来了。如果刨去渠道和销量的因素,单看产品来讲,361的跑鞋+篮球鞋的综合实力就是国内最顶尖的。

那先在花点时间来从产品角度,梳理一下各个竞争对手:

1、李宁

一直以来,国产球鞋老大就是李宁。不论是篮球鞋还是跑鞋,李宁有六七款单品销量过百万的产品。

非常值得肯定的是,李宁以一己之力,打破了高端鞋款上,海外品牌在国内的垄断。在消费升级的年代,敢于卖高价,正面硬刚阿迪Nike,让我们这些鞋迷们津津乐道,并且心甘情愿为之买单。

李宁创立之初,广为人知的是他的运动服。李宁篮球鞋开始抢占市场,是2013年,因为在2012年年末签约了韦德,鞋类收入占比从2012年的44.5%,提升到了2013年的48.2%。

也是2012年,李宁以5年20亿的价格,豪赌签约CBA联赛,让自己的篮球产品专业度上得到了验证。大学的时候,每次放寒暑假回家跟初高中同学打球,打CUBA的发小会穿着李宁的鞋和李宁赞助的球衣,那是第一次觉得李宁牛逼,仿佛只有我们这些打得菜的选手,才会穿耐克。

全城、空袭、闪击、音速、驭帅、反伍这些叫好叫座的系列,任何拿一个出来,都有至少两三代的经典产品,让人提到这个系列,产品轮廓就能在脑海中清晰浮现。

跑鞋方面,一款超轻系列就做了20多代,赤兔、的卢也都做了很多代,产品探索布局之早,设计力一直在线,是相当令人敬佩的。

2019年,以飞电为代表的碳板跑鞋和以驭帅13䨻为代表的篮球鞋映入消费者眼帘,分别,是当年的国产第一双碳板跑鞋,和第一双全掌peba材质的篮球鞋,非常炸裂。

2021年,新疆棉事件助力,李宁彻底杀疯了,中国李宁的短袖和卫衣卖爆,服装和鞋同时发力,甚至服装卖得还要更好一些。除了䨻科技,李宁的趾枕科技和弜科技运用在跑鞋上,也相当牛逼,篮球鞋各个系列全线爆发。

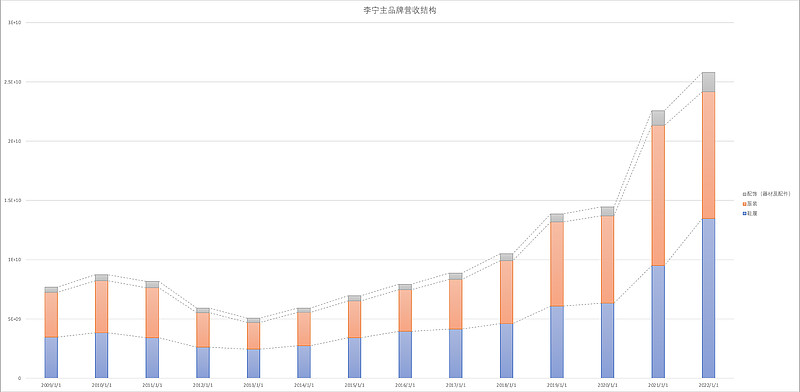

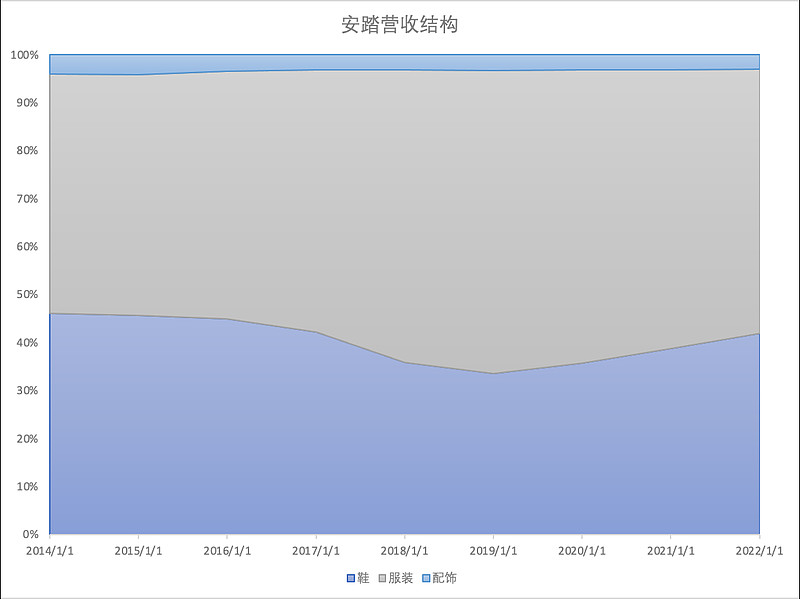

不过,2022年,国潮热退去,也经历了舆论事件,中国李宁卖不动了,中国李宁主要是以服装为主,那李宁的鞋类占比又不断提升,2022年达到了52.2%,卖了135个亿。

这两年来看,因为有PEBA材料,大家都可以“公式化”的造鞋,篮球鞋就是PEBA加上外侧TPU包边,跑鞋已经开始卷各种碳板的形状,材料发泡过程中的调教,在打通供应链之后,后面的安踏、361也赶上来了。

现在很多人想到李宁,第一反应并不是国货之光了,除了舆论事件之外的,在产品力方面,李宁还是存在瑕疵。在产品选择方面,消费者也开始挑剔了。李宁球鞋中底的高配䨻(PEBA)中配䨻(脂肪族TPU)以及低配䨻(TPEE)在营销上没有明显区分,被消费者诟病,产品性能与价格的匹配度出现了混淆。现在感觉是驭帅像音速、音速像闪击。

除此之外,李宁有一点比较拉胯,李宁的鞋很多都没有足弓支撑,我们大部分人穿着之后整个后跟力线是歪的。虽然其他品牌也会有这个问题,但是李宁的问题更大一些,不是很匹配国货老大的地位。

作为老大,产品应该让人挑不出大毛病来,线下门店并没有专业的导购引导消费者,钱炜把销售目标定得太高,摊子铺大了,应该慢下来,专注于修炼内功才行。

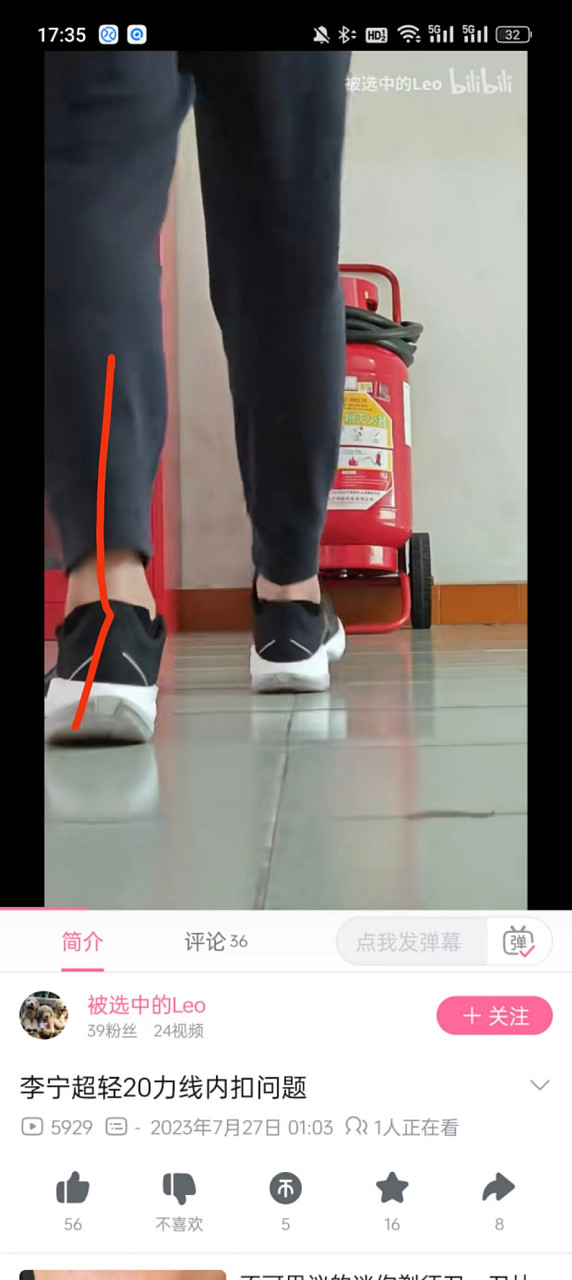

这里可能大家没研究什么是力线,有什么影响?这里给大家看几张图,我们明显可以看出这鞋子穿着导致脚踝的过度内旋。

脚踝过度内旋,又叫足外翻,又叫内扣,大家可以想象一下走路内八的人的走姿,一般扁平足,也就是低足弓的人容易足外翻,如果穿着没有足弓支撑的球鞋,不仅会有步态问题,影响美观,也会造成足部疼痛和膝盖炎症。

我们可以在家,从后面拍一张自己穿鞋走路的照片,自测一下。李宁很多跑鞋中足收得很窄,球鞋内侧网布薄薄一层,都没有足弓承托,甚至2023年12月发售的最新的篮球鞋还是没有改正这一问题,这就给懵懵懂懂的消费者带来一些潜在的风险。

扯远了,总之,李宁虽然不乏很多爆款,但是目前,其产品力的进步速度和价格水平的提升速度有所脱节。

在这个时间节点,支撑不了其999-2099的吊牌价,后面只能是加深折扣,不能怪消费者挑剔了。很多b站的UP主接了品牌的seeding(商单)不敢说这个问题,咱们消费者敢说,投资消费股的,更是要把产品问题摆在明面上。

那提到安踏和李宁两个巨头,不得不提的就是球鞋设计师出走,李宁两位篮球鞋产品线首席设计师大周和颜岩被安踏挖走了。大周曾接手韦德之道系列,颜岩则是百万销量的闪击系列的设计师,他们俩走后,让李宁设计师阵容的星光黯淡了许多,篮球部门只剩一个设计驭帅和巴特勒系列的孙明旭。

当然,我们可以说设计师依托于公司的环境,但是从目前的产品来看,最直观的感觉就是李宁的设计力真实的下滑了,韦德10和反伍3Ultura似乎是最后的巅峰,闪击10中规中矩,不再带给消费者惊喜了。全城12这种产品因为奇丑无比的外形,被很多李宁老粉吐槽,上海电商部门的利刃4还是很不错的,然后最近要发售的驭帅Ultura也算重新挽回了一些口碑。

不过篮球作为一项大众运动来说,在消费者选择产品时,产品外形设计力不是全部的评估项,渠道和市占率是长期积累的,可以接受产品短期的青黄不接,规模仍能维持住,股价现在来看也能企稳。

但长期,就需要找到一些破局点,来扭转颓势,保证市场份额不被侵占,而这方面李宁的办法不是很多。时尚的风潮过了,那只能靠跑鞋和篮球实战鞋发展了,反应在收入结构上,2022年和2023年H1李宁的服装占比只有40%。

当消费进入全面折扣时代,所有品牌都需要挤掉泡沫和溢价,或者用清晰的理由说明自己为什么值这个价,才能适应目前竞争愈发激烈的消费环境。

2、安踏

安踏的打法不是聚焦主品牌,而是收购名气大于实力的国际品牌,在我国这个广袤无垠的消费市场来进行培育。

过去,安踏(主品牌)篮球鞋矩阵不够完善,只有克莱和海沃德两个球星签名款卖得不错,团队款篮球鞋,叫得上名的,只有两三款出了5代以上,远远不如李宁的篮球鞋矩阵。碳板跑鞋也是别家都做了他们才做,不久之前,安踏才发布自己的跑鞋矩阵。

因此,过去很长一段时间,安踏主要还是靠渠道,以及收购、经营其他品牌来扩张市占率,主品牌产品力并不是特别的强。

斐乐是能写进教科书的成功并购案例,迪桑特、可隆也从小众开始做,上半年已经做到了30多个亿。安踏拥有斐乐、迪桑特和科隆的经营权,可以理解为国内卖的收入都是安踏的。不同于斐乐、迪桑特和可隆,始祖鸟和萨洛蒙的亚玛芬体育是公司的长投,权益法入账。为了后面的IPO,安踏达到控制权但不并表,安踏承担一半多的亏损,上半年安踏承担5个亿。

因此,过去这几年,安踏在产品力上来讲,是中规中矩、乏善可陈的,矩阵完善程度不如李宁和361。以鞋子为例,李宁的鞋子2022年卖了135个亿,那安踏和斐乐鞋子加起来是224亿,安踏集团还是DTC,这里面差距还是有点大。

最近,安踏从李宁挖了两位王牌设计师过来,产品马上变得有调性了,设计的一些户外跑鞋款,非常新颖。也开始学着李宁搞限量发售这一套了,欧文“0”代狂潮5Pro搞线下抽签。过去李宁被人诟病的就是货量少,球鞋炒到天价,让真正的鞋迷望而却步。限量发售这个东西,一旦尝到甜头了,后面还是会有。但是时过境迁了,经济下行,还是保守一点,别大量款式做超限量为妙。

港股四家里,安踏的估值最高,不服不行,安踏的确很稳。就像刚才讲的,在高端客群上,安踏收进来了一帮外国的“兄弟”。当年,我们亲眼见证了北面从小众到“校服”烂大街,以及一万多款一件的加拿大鹅,在哈尔滨中央大街上人人都穿(后面莆田跟进了)。现如今,可隆和迪桑特们正在教育新的消费者。始祖鸟、萨洛蒙成为了和lululemon齐名的中产三宝(也有把昂跑换成露露的说法)。

大众运动,安踏只要不犯错就行,凭借强大的财力,安踏可以跟进新科技,以及下放收购来的品牌的一些面料科技给主品牌和斐乐。作为投资标的来讲,安全边际更足。

3、特步

特步主卖鞋,鞋类营收占比是四家里面最高的,达到60%多,其他三家没有超过60%的。收购的索康尼也基本是卖鞋的。之前搞的特步少林系类服装我觉得很酷,logo是把两个特步的叉号连在一起,后面做做就销声匿迹了。

特步这些年赞助了非常多的马拉松,在高端竞速跑鞋上确实是非常的强,经常是跑者穿着率断档第一,碾压其他品牌,屡屡获得国际大赛冠军,曝光度无敌。但是在非专业马拉松比赛用鞋这块,特步的市占率就没那么高了,260系列销量没打开,购物节价格也并没有打到谷底。都“世界跑鞋,中国特步”了,也没有像李宁的超轻系列那样,卖出几百万双的大众单品,就有点曲高和寡了。所以,特步的营收如果要像当年李宁那样跨越式增长,还是要在中低端上的大众款赢得口碑,抢占份额进来。

目前看,361反而是田忌赛马。去年,361用中端的飞燃正代:飞燃2、飞燃3系列去打李宁的飞电challenger和飞电elite。用飞燃ET+飞燃ST+赤焰3+飚速2去做日常慢跑和体考竞训,去打李宁的超轻系列。高端款飞飚Future去打李宁的飞电3Ultura。甚至有去打李宁越影Pro系列的的国际线改款速湃(Spire)CQT和速湃Float。线下款还有泰坦系列、雨屏系列、爆沫系列、三态跑鞋系列等等,相对还是更加完善一些。

篮球鞋上是特步的短板,整个篮球鞋部门只有7、8个人,只有三四款产品,NBA签约的球星是比斯利,没什么名气,可能大家都不知道他现在在哪个队,之前签约的林书豪,球鞋热度还可以,但是现阶段还不如和网红叶天合作开发的逆天一代。特步也是积极转化饭圈粉丝,推出了和王鹤棣合作款球鞋,销量可想而知。并且,特步的跑鞋部门和篮球鞋部门的开发、企划和测试是割裂的,这点匹克也是这样。

特步并表的索康尼,体量还偏小了一些,特步也是刚刚收购了索康尼的在中国IP40%的权益,那未来毛利率会提升。大家都叫索康尼是特康尼,在专业跑者心中索康尼的地位还是比较高的。

索康尼和亚瑟士都是跑鞋界的老兵。四大跑鞋索康尼、新百伦、亚瑟士、布鲁克斯。在国内规模最大的应该是新百伦,上本科那会儿新百伦很火,那会儿记得有574和996两个爆款,元祖灰配色最热,但是我买了双英产小众的576型号,为了和别人的574、996不一样。

亚瑟士现在依然有固定的受众,他们是1949年就成立的品牌。以前很无敌,但是经典的gel胶缓震用了太多年了,做碳板跑鞋也是晚了一点,被国产品牌和Nike弯道超车。

当时也很迷恋亚瑟士,那会儿和师兄一块健身,他有双kinsey,我买了双nimbus,最早接触跑鞋时候也不分不清啥是稳定支撑类,啥是缓震保护类,亚瑟士当时给我的感觉属于是:一看你这人穿这鞋就很专业。又丑又帅,丑是因为外形确实很难看,帅在让人感觉你很专业。那对标一下,亚瑟士在国内的营收是30亿,索康尼还有很大空间。

布鲁克斯现在也能见到很多广告,他们家的logo特别像安踏,我觉得还不如少几百块钱买安踏。

4、阿迪达斯

阿迪达斯中国,这些年整体情况非常不乐观,阿迪达斯包括Nike这些年的产品质量是越来越差,很多在越南代工生产的产品,一眼的粗制滥造,新疆棉之后卖不出去,就频繁打折,以至于大家都管阿迪叫“打折迪”,不打折是不会买的。

商场里跑鞋还是主打Boost,后面掺了TPEE,把Boost减轻了一些,3D打印鞋卖得不好,之前一直没有用PEBA材料,但是后面不得不跟进。贝壳头卖得没那么好了,SAMBA板鞋还可以。

篮球鞋方面,哈登系列,和爱德华兹还不错,其他米切尔、特雷杨的也不好卖。还不如Nike的锡安、莫兰特以及东契奇系列。早些年复刻的麦迪系列,竟然加上了铆钉,还是漆皮,简直是毁了当年的神鞋,罗斯系列复刻也没那味道了,鞋面质感廉价。

我们知道阿迪达斯之前有和说唱歌手坎耶·韦斯特合作了yeezy品牌,但是由于侃爷的一些反犹的言论,和阿迪达斯进行了解约,已经对全球范围内的销售产生了非常大的影响。后面有张图是阿迪每个季度在中国的销售情况,按照货币中性,是剔除出汇率影响的,只算赚了多少人民币的收入,那阿迪中国是连续7个季度下滑。

我们如果有印象的话,原先商场是有阿迪达斯NEO,logo是淡绿色的,中文叫阿迪生活。现在的话,阿迪已经关闭了中国2000多家阿迪生活的店铺。NEO定位很尴尬,阿迪主品牌都在萎靡,买NEO不如买国产品牌。

新疆棉事件,让阿迪达斯失去了中国很多艺人的代言,包括陈奕迅,钟楚曦、张钧甯等十几位代言人。这个对阿迪的影响很大,因为过去,阿迪很大程度上是靠代言起来的。

阿迪新疆棉之后,签约了CBA球员胡明轩,也是被广大网友给骂了,胡明轩是新疆人,他签了阿迪,他也被骂。

阿迪在中国还想去弥合中国人的审美,推出很多中国元素的配色,但是很牵强,让人一看就很刻意。还是中国人更能讲好中国故事,像361的三潭印月、宅兹中国、良渚、建盏、云集这些非常经典的,弘扬中国文化的配色,打死这些外资品牌都弄不出来。

总之,阿迪一系列的骚操作,在中国的受众越来越少,“永迪”的人不多了,算是在苟延残喘吧。

5、Nike

Nike中国这两年还是延续着它之前的一个营收体量,但是也丢失了很多的份额。

如果算赚多少人民币的话,看右轴这条灰色的线,因为耐克的财年是531,在疫情结束之后,2023年Q4,也就是三、四、五月份,是有所回升的。然后如果算赚的美元的话,它是有环比有所下降,人民币在同期是贬值的。

目前国内还是有很多Nike阿迪的忠实拥趸。很多复古鞋款,Nike的还是更经典一些。

这些年,鞋贩子正在陆续出清。2018年开始,炒鞋风潮盛行,当时每天早上定闹钟,就是为了在Snkrs APP上抢一双AJ1。2019年,市场又开始炒Dunk,2020年科比去世,鞋贩子又开始囤科比的鞋。NIKE也套路满满,在限量的球鞋中夹杂着其他配色的非限量鞋款,让这些得不到在骚动的消费者买他货量大的非限量款,我也曾中招,买过倒闭款的Dunk。

但是鞋这个东西,终究还是用来穿的,不是用来炒的。如果一款鞋对你特别有意义,像科比的鞋,有情怀的话,原价买或者小幅加价买无可厚非,但是像AJ1和Dunk这种联名款,若强行赋予其与价值相差悬殊的价格,那终归是短炒,早晚按照供求回归。国内有多少炒AJ1倒钩的,听过Travis Scott的说唱呢? 后面果然,鞋贩子们陆续亏损离场,再加上国产品牌起来了,炒鞋就没有什么套利空间了。

炒鞋之风过了以后,据我观察,连莆田鞋都开始不好卖了,因为莆田主要是以卖爆款鞋“平替”为生的。当时一双假的AJ1倒钩,Off-White、Dior、扣碎、黑曜石等等,还要卖700-800元(正品大几千甚至上万),在这个目前一二级倒挂的市场,能给莆田买单的人不多了。

我当时买科比的鞋,也会买一双正品一双莆田的,正品不舍得穿,用塑料膜封上防止氧化,穿假的压马路,我承认,当时是有虚荣心在作祟。莆田仅仅科比的鞋就有很多版本,比如科比5代和6代,有灭世纯原、Star、H12三个主流版本,这个H12版本就是最高版本,也卖800多,确实仿得很像。

但是现在跟国产品牌比,谁会选择买一双800多的假鞋呢?买假鞋,穿假鞋,就陷入了Nike精心编织的消费主义陷阱,并且穿假鞋去实战是有受伤风险的,鞋楦包裹、防侧翻、缓震等等性能不可能还原正品,不能拿自己的健康开玩笑。

Nike的质量也并没有多好,不论是采用环保胶水还是什么原因,这些年Nike在赛场上事故频发,不如国产鞋结实耐造。

6、其他国产品牌

再说说中国乔丹这个品牌,现在叫中乔体育,可能大家上一次听说中乔还是和Nike的Air Jordan打官司,但是不知道他现在国内发展是一个什么情况。中国乔丹在输了官司后,改名了中乔体育,在2022年递交了招股书,谋求上市,这些年发展的也非常好,营收规模在50多亿。

2020年,中乔的一款名为飞影PB的碳板跑鞋,以极致的性价比在国内跑圈树立了良好的口碑。篮球鞋方面,请了NBA球员代言,有几双极致性价比的球鞋,只不过中乔的logo还是比较令人尴尬,换也不是,不换也不是,不摘下山寨的标签的话,会影响未来进入一线城市,以及品牌在海外的拓展。

除了中国乔丹之外,鸿星尔克现在也是活过来了,也发布了自己的碳板跑鞋芷境系列和篮球鞋谦逊系列。前段时间,李佳琦花西子事件之后,鸿星尔克开了一个线下的秀,格局非常的大,把很多竞对都带上了。但是,这个品牌还是比特步和361更加偏低端一些的,规模较小,不具备顶级赛事的赞助能力及运动员签约能力。

总之,碳板跑鞋篮球鞋就像我国的新能源车产业一样,给了我们国产品牌弯道超车的机会,我们就擅长卷这个。我们现在能叫上名的,能够出现在大众视野里面的这些品牌,还是活得非常好的。

除了中乔和鸿星尔克,还有2016年退市的,被誉为“中国篮球鞋设计师的黄埔军校”的匹克,但是匹克的尺码问题一直解决不了,效率极低。价格端着不降,二级市场的价位和Nike阿迪差不多,没什么竞争力了。这公司组织能力也不强,线下活动都办不明白。执行力也弱,有着很多PPT产能。

做大众运动品牌的玩家,从十多年前的30来家,缩减到现在的7家——李宁、安踏、361、特步、中乔、匹克、鸿星尔克。很多品牌都淡出了大众视野,比如赞助中国女乒的金莱克,周杰伦代言的德尔惠,林俊杰代言的奇安达,李宇春代言的七波辉,还有如今转型去卖大米的贵人鸟,除了这些,还有喜得龙、莆田的沃特、阿迪王等等。十年前,这鞋国产品牌,遮住品牌的logo,你一定说不出来产品是哪家的,产品同质化程度非常严重。

并且,现在运动鞋服也在抢占时尚服饰的市场,以前赚学生钱,过得很滋润的美特斯邦威、真维斯、以纯、班尼路、佐丹奴、唐狮这些大众品牌。现在倒闭的倒闭,卖楼的卖楼,门店也越来越少。大众时尚服饰,产品同质化,没有功能性,相当于没有科技,也就没有了故事,似乎只有波司登、森马实现了品牌升级。女装不是很了解,中端男装杰克琼斯、太平鸟、Selected、马克华菲、这些品牌依然还是OK的。

当然,这些年也涌现了一些新兴的国产品牌,比如做篮球鞋的准者和SPO。准者签约了湖人队的后卫里弗斯,湖人作为流量大队,还是有一定的曝光度,设计师是从李宁过去的,球鞋有李宁全城系列的影子。SPO这个品牌是抄袭起家的,他们家的球鞋叫player1,明晃晃的抄袭科比8,还不降价,一双鞋卖1099,我本人是不会选择购买这样的品牌。还有一些做紧身衣、紧身裤和毛巾袜的品牌,比如UZIS有志者、左右力量这些。

一些做球鞋测品的博主会出一些自有品牌,但都是单品,体量更小。比如极客鞋谈老牛的牛蹄篮球鞋,z哥的z牌跑鞋。

跑鞋还有必迈、多威、海尔斯等等。这些品牌还是集中于线上,几乎没有线下渠道,短期完全做不出太大的体量。

(未完待续,还有下篇)