#中概股# $阿里巴巴(BABA)$ $腾讯控股(00700)$

一、孙正义的软银清仓式减持阿里巴巴

孙正义的软银在2022年初还持有阿里巴巴24.86%的股权,一方面因为孙正义在投资的其他标的上面临着重大的亏损,无论是中国的互联网公司滴滴、韩国的Coupang,还是美国的 WeWork。根据统计,孙正义20年亏掉了700亿美金。只能不断将早期用2000万美金投资但是获得巨大增值的阿里巴巴作为提款机来弥补窟窿。 另一方面, 中国在2021年出台”共同富裕” 对互联网平台进行整顿,应该也是孙正义即使在阿里巴巴的股票价格非常低迷的时候,也决定要清空阿里投资的一个原因。

孙正义和软银在2022年4月宣布第一批通过远期合同减持阿里巴巴的股份,将27.65亿股(3.46亿ADR)质押给金融机构。孙正义的软银在2022年8月10日公布已经通过远期合约结算合约的70%19.355亿股(2.42亿ADR),获得约340亿美元(53716亿日元)。以下是软银2022年9月30日财报节选:

在2023年4月,考虑到远期合同的安排,30%的质押股份也不再保留,整体通过远期合同交付3.46亿ADR。根据数据提供商The Washington Service提供的文件,在过去截至2023年4月的14个月中,软银通过远期合同和市场直接出售,合计出售了3.89亿ADR阿里股票,平均出售价格为每股92美元,远低于该公司每股319美元的历史高位,总计拿回358亿美元。截至2023年4月, 软银对阿里巴巴的股份降低到11.6%。

在2023年4月,孙正义又公布第二批阿里巴巴减持的计划,将继续通过远期合同卖出14.84亿股(1.855亿ADS), 只保留对阿里巴巴3.8%的股份,基本上是清仓式减持。 按照公布消息时阿里巴巴ARD90美元的股价, 约达到185亿美元。在2023年6月的第二季度财报中, 软银披露已经通过远期合同获得了53亿美元(7999亿日元)。以下是软银2022年9月30日财报节选:

在2023年9月的第三季度财报中,软银新披露已经通过远期合同又获得了44亿美元(6420亿日元)。以下是软银2022年9月30日财报节选:

所以截至2023年12月,根据公开披露的信息,软银已经从阿里巴巴的股票出售中已经拿回了455亿来填其他投资的窟窿,2023年4月公布第二批的减持拿到了98亿美元,也已经185亿美元的一半,有望在2024年上半年完成第二批的减持。第二批股票全部交付后,就可以在阿里巴巴的股东信息上看到软银的股份下降到3.8%。

二、阿里巴巴股份回购的对冲

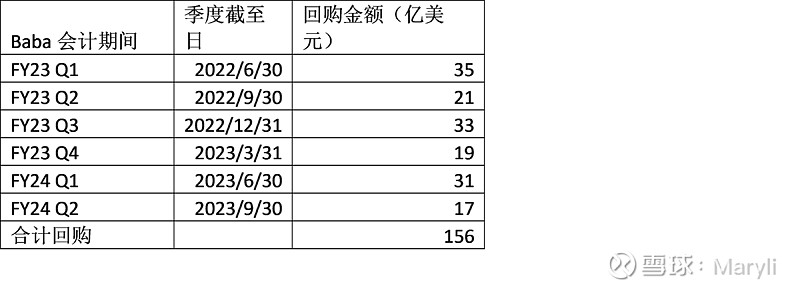

另一方面,阿里巴巴为了对冲 软银减持对股价的影响,不断加码股票回购计划,2021年9月,阿里巴巴宣布将回购规模从100亿美元增至150亿美元, 2022年3月阿里巴巴宣布将回购规模从150亿美元增至250亿美元,2022年11月阿里又宣布将回购扩大到400亿美元并持续到2025年。从软银宣布减持的2022年4月开始到2023年9月30日,根据阿里巴巴的财报公布的回购金额如下

阿里的股票回购156亿美元和软银减持阿里拿回的455亿美元,只对冲了1/3,这就可以解释为什么阿里已经将回购规模扩大的250亿美元,但是股价仍然跌跌不休的原因,因为减持提现的金额实在太大了。

三、远期合同的金融机构打低股价的意图

孙正义为什么和金融机构订立远期合同来减持股票,因为金额实在是太大了, 只能通过多个金融公司来进行减持。 这些金融公司在拿到了孙正义阿里巴巴的股票并交付孙正义资金后,也害怕持有净头寸遭遇在减持中股价下跌的风险,反手买入做空期权进行对冲保值。

这个Prepaid variable forward contract (PVFC)远期合同的具体条款是如何订立的,公开信息并没有。 但是根据Youtube博主网页链接{Tay Chi Keng} 在2023/12/9视频中的介绍,这个合同往往设置了一个低位行权价格和高位行权价格,按照合同期限结束实际的股票价格分不同情形结算。比如股票现价是5元,金融机构往往把股票打7折3.5元来提供资金, 假设质押10万股,就提供35万元,低位行权价格是4元,高位行权价格是6元。

从上图可以看出,软银在高位行权价格,也就是6元,所需要付出的股票最少,如果低于或者高于最高行权价格,付出的股票都要增多。 所以最高行权价格是软银的甜蜜点。

对于金融机构,低于或者等于低位行权价格,都能获得超额收益,但是高于或者等于最高行权价格,就可能有损失,但是损失会局限于10万元的水平。

第二批宣布远期合同减持计划时阿里的ADR股价是90元左右,估计这批的高位行权价格在95-100之间,低位行权价格在75-80之间。所以在这种合同安排下,软银和金融机构的共同利益最佳点是维持在低位和高位行权价格中间。如果金融机构更强势一些,把股价打低到低位行权价格之下,将使得他们的利益最大化,当然软银也要付出全部抵押的股票。这就是在第一批减持完成,剩余30%的3.46亿质押的ADR也交割给了金融机构。

软银自救所导致的自杀式阿里巴巴减持合同,对于如狼似虎的金融机构就是一块大肥肉,群狼围殴就导致阿里巴巴的股价在最近极致下跌到70元、PE达到个位数9倍的其中一个理由,也是为什么拼多多的市值能够超过阿里巴巴的其中一个股东助攻原因。而阿里巴巴的股票是恒生指数的重要组成部分,所以自然拉低了恒生,走出了全球倒数第一的名次。腾讯等股票和阿里的市盈率是有可比较性的, 阿里的股价走低自然也带低了腾讯等可比股票,加上腾讯的股东也在减持。但是腾讯大股东每年减持2%和阿里的大股东一年减持20%,在短期对股票价格的压力不是同日而语。

四、软银的清仓式减持对阿里员工的影响

2023年11月29日报道,有员工在阿里内网发帖称:“此刻难眠,也不敢想,拼多多市值直接来到1855亿美金(约2466亿新元),相比我们的1943亿,差距仅80亿,着实吓一跳。那个看不起眼的砍一刀,快成老大哥了。本不想发出这个没内容营养的帖子,但思绪下,还是留下这个帖子,用作备忘,也用作自己的勉励。期望和集团兄弟一起努力贡献点滴,超越回来。”

拼多多的市值超越阿里是在一个特殊的阿里股东清仓式减持的情况下发生的故事,当然拼多多对电商的极致效率也的确值得阿里员工的学习。但是阿里的员工不应该因为市值被超越而妄自菲薄、不再进取。而是要趁这个机会,发现阿里可以改进的点而和应该开拓的市场和机会迎头超越,同时在股价低位时通过员工期权多积累期权数量,争取在未来能得到更多的回报。股东的减持是有一定时限的,但是公司卓越的追求和价值创造是永恒的主题。 一个生态没有冬季是不正常的,一个物种经历冬天不能再重振也没有足够的生命力,况且阿里还要做102年的老店。

五、软银的清仓式减持对阿里投资者的影响

阿里巴巴的股票估计是被港股和美股投资者骂得最多的股票,股价从高点腰斩了80%,而且从去年低点58元反弹回120元,有一次跌落到70元。投资者叹其不争,哀其不幸,归咎于马云发减持通知和阿里云中止分拆上市。 马云公告要减持的股份是1000万ADR,按80元每ADR价格,就是8亿美元,的确是抛压,但是和软银要从市场上拿回四五百亿美元比较起来,就是大巫见小巫了。

阿里第二季度报告发表后大幅度的股价下跌,估计还是由于接了软银远期合同的金融机构的手上砸低股价的票带来的。 这种砸盘的影响,使得阿里的股价在短期很难上涨。但是从长期来说,也就是因为这种深度砸盘和悲观因素,使得股价到了一个无以复加的低估位置。随着软银清仓在明年上半年的清仓结束,阿里还能维持好的业绩和现金流,阿里的股价会慢慢回归,同时也会带动港股和中概股的上涨。 而且价值投资者都惊奇地发现了阿里的市值扣除现金、短期投资和理财及负债(阿里负债很少)除以阿里的动态四季自由现金流的倍数从上市的2017年的28倍降低到现在的4.3倍,也就是说公司如果业绩没有大幅恶化,就可以用四到五年用自己创造的现金完全回购自己,今后的利润就是熬住不走的股东了。

当然,中国的CPI还在下降,阿里的股价和中国的零售大盘以及中美关系紧密相关,阿里天猫和淘宝的零售盘被拼多多和抖音蚕食,这些都会影响阿里的股价,但是最直接的大股东软银的清仓减持已经在后段,投资者可以比较各个因素对于股价的影响,思考中期和长期的合理股价来做投资的决定。