问渠那得清如许,为有源头活水来。

2024年,是多个新技术方向渗透的元年。

AI大模型方面,今年是商业化落地的关键节点,国内像万兴科技、科大讯飞、三六零、金山办公等都已训练接近成熟。

电动汽车方面,在华为、小米等爆款带动下,行业渗透率有望提升到60%。而特斯拉电动机器人、电动飞行汽车等也会陆续落地。

当然,这些新技术产品的落地,都离不开电力,进入电动化时代,对电力的需求会是几何式的增长。

就拿AI来说,从近期谷歌发布的一份2023年环境报告中可以看到,其在2023年的用水量高达56亿加仑,同比大涨了超20%。

一家科技企业,用水量竟然远远超过了娃哈哈、贵州茅台、海天味业等用水大户,其就是因为耗电量太高,通过液冷给设备降温了。单单AI对电力的需求,未来5年有望年复合增长10%。

电力,是目前主流新技术落地的核心,增加电力供给也是紧迫的任务。

但是在碳中和目标下,增强电力供给的方式就是绿电,主流方向就是光伏、风电、水电等。

从最新财报数据看,隆基绿能、通威股份、晶澳科技、TCL中环等一季报业绩均差强人意,光伏行业周期筑底还需要时间。

相反,风电方面,却表现的更亮眼。东方电缆、节能风电、明阳智能等巨头,一季度业绩均实现了同比转正,行业景气度升温。

这其中,明阳智能的优势更突出,其核心在三点!

第一,业绩反转

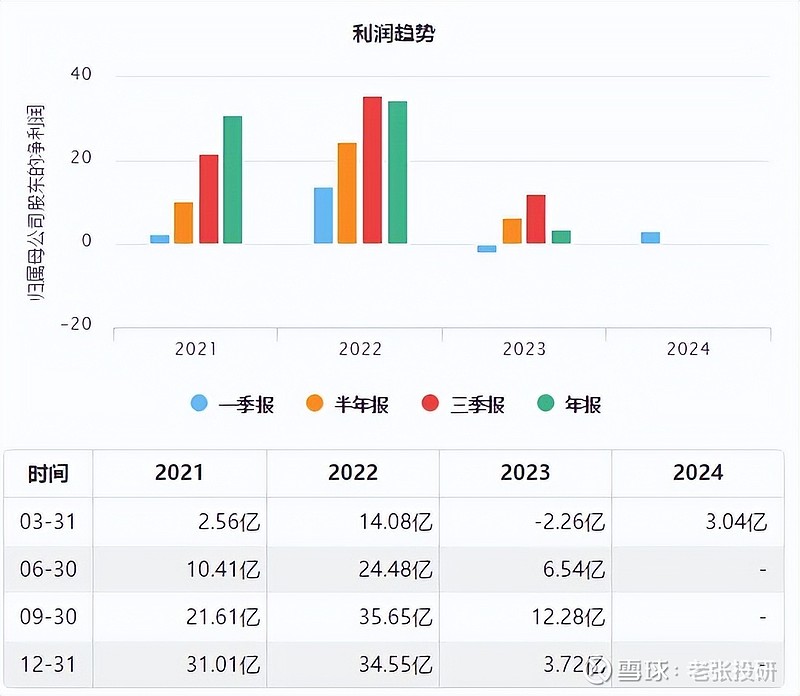

在2022年抢装潮下,明阳智能的业绩达到了近些年的最好成绩,随后在需求端疲弱以及交付延迟下,公司2023年业绩出现了大幅下滑,对应的估值也缩水近80%。

2024年一季报显示,公司实现营收50.8亿元,同比大增84.6%;实现净利润3.04亿元,同比剧增233%,业绩直接反转。

这一方面说明风电行业的装机需求开始复苏,另一方面也说明公司订单交付问题得到缓解,接下来就是释放业绩的关键时间。

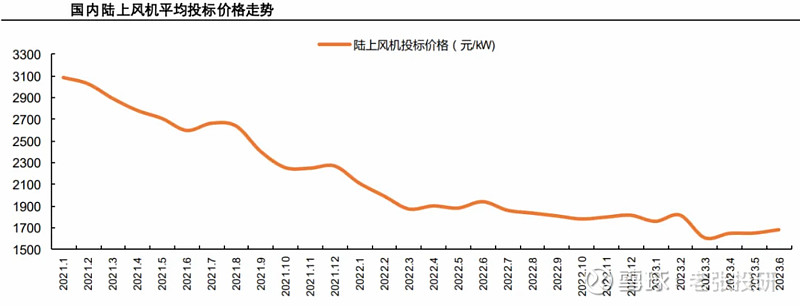

至于公司一季度利润增速要远远小于营收增速,主要是风机价格的持续下滑导致。数据显示,2022年到2023年一季度,风机中标均价从2070元/kW下跌到了1607元/kW,降幅高达22%,到2023年三季度更是降到了1553元/kW。

但是,风机价格下滑也会大大刺激下游装机的释放,反而是好事。接下来需求释放后又会推动价格上涨,双重增强业绩弹性。

所以,站在目前时间节点,在业绩大幅反转,叠加估值大幅缩水的情况下,明阳智能目前估值优势凸显。

第二,技术壁垒强

明阳智能作为风电行业的风机核心龙头,具备极强的技术壁垒和市场份额优势。

技术壁垒方面;明阳智能主攻半直驱技术路线,而此路线兼具成本和安全性,是目前主流的风机核心技术。

公司推出全球单机容量最大的18兆瓦直驱海上风电机组MySE18.X-20MW和全球最大漂浮式海上风电机组MySE16.X-260。并且将于2024年推出22兆瓦到24兆瓦的全球最大容量深远海漂浮式风机。

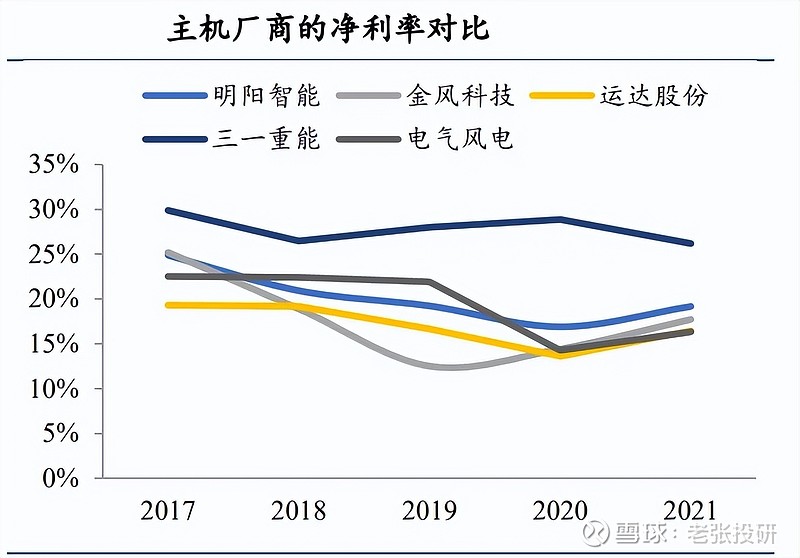

从数据上我们也能很清晰的看到这种技术优势,近些年来,明阳智能的净利率要远远高于金风科技、运达股份以及电气风电等竞争对手。

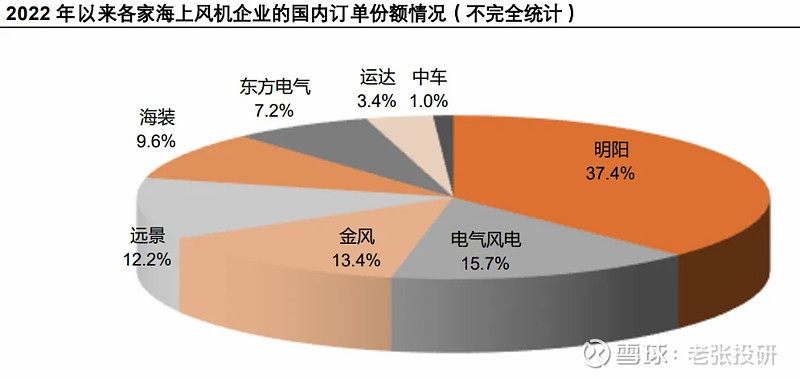

份额优势方面;数据显示在2022年海上风机前3大企业市场份额高达75%,而明阳智能以30%左右的市占率超越了电气风电稳居第一。从2022年的国内订单市场份额来看,明阳智能的领先优势更明显。

第三,成长弹性更好

明阳智能的成长弹性优于大金重工、金风科技等竞争对手,主要在于风电的两个核心趋势。

1、海上风电化

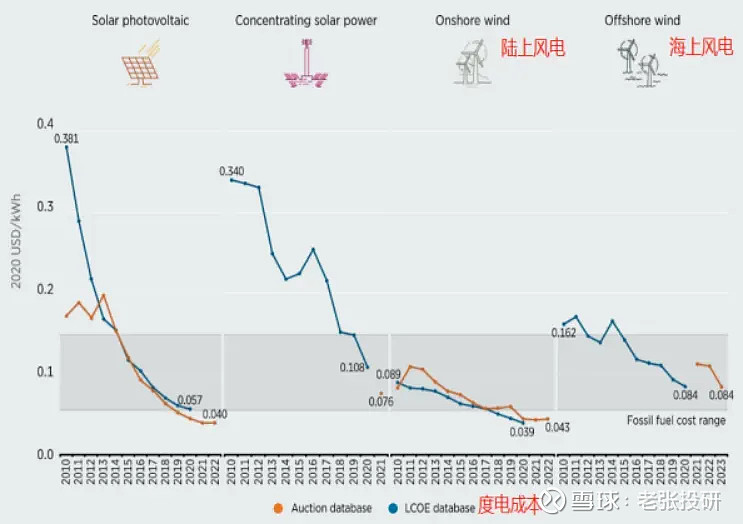

近些年来,风电领域海风的装机增速要远远高于陆上风电,核心推动因素就是海风的度电成本下降非常快,数据显示,2010到2021年海风度电平均成本从1.21元/kwh 下滑到了0.51元/kwh,并且2022年实现了平价上网。

这种成本优势凸显,海风的装机实现了爆发式增长。

数据来看,2015到2021年,全球海风新增装机从3.4GW 攀升到了21.1GW,年复合增速高达35.56%,是典型的成长属性。预计到2026年全球海风年新增装机有望达到35GW,继续保持40%左右的高增速,远超陆风。

在海风平价下,我国得益于丰厚海洋资源,海风增速更迅猛,2025年新增装机有望超过20GW,年均复合增速 56%。

2、风机大型化

电力行业,降本增效是主流技术方向,因为电力产品终端价格是制约因素,不像片仔癀、同仁堂、东阿阿胶一样,具备产品的溢价能力,能向下游传导。

所以,不论是光伏的N型技术,还是宁德时代的固态电池,或者是特斯拉的一体化压铸,都是围绕自身技术进行降本。

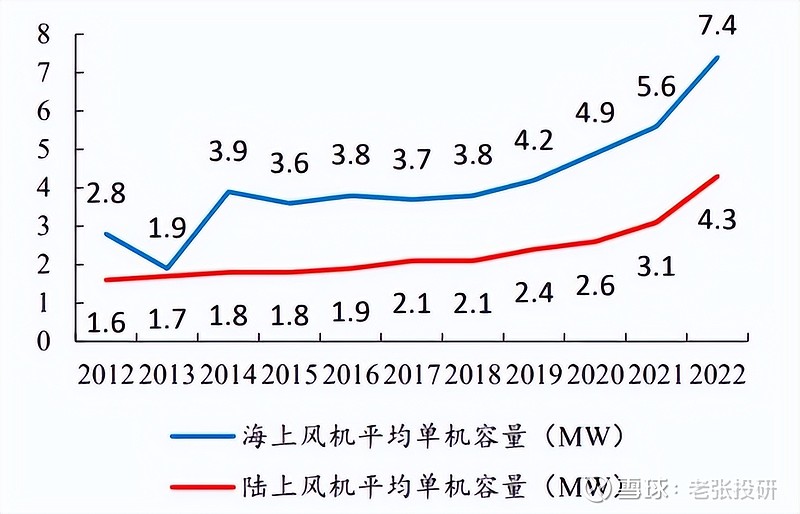

而风电行业,风机大型化是降本增效的核心手段,通过降低单位零部件的用量,摊薄风机的单位制造成本。比如当单机容量从2.XMW增长到6.XMW时,单位重量从56.3 吨/MW降低到35.4 吨/MW,成本优势凸显。

数据显示,风机大型化已经是趋势,特别是2019年以来渗透了加速提升,我国新增风电装机超过5.0MW的大功率机组占比在2022年到达了5%附近,而2019年这个比例才3%左右。

而明阳智能同时踩上了海风和风机大型化的趋势,公司核心业务布局就是在海风的大型风机上,这也是领先竞争对手的优势。类似于二线白酒的山西汾酒、今世缘、泸州老窖等,具备消费升级下的完整价格带。

目前明阳智能已经超越电气风电,位居海风整机制造第一龙头,公司2023年海风新签订单1.8GW,位列全球第一,这些订单有望在2024年增厚公司业绩。

当然,投资是跟踪的过程,看懂逻辑,做好跟踪才是关键。

不畏浮云遮望眼,只缘身在此山中。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研